利润表空表

- 格式:xls

- 大小:28.50 KB

- 文档页数:1

利润表空白表格excel1. 引言利润表是企业财务报表的重要组成部分,用于展示企业在特定会计期间内的销售收入、成本和开支情况,以及净利润或净亏损的金额。

利润表的制作需要将企业的财务数据按照特定的格式组织并进行计算。

Excel是一个功能强大的电子表格程序,可以方便地创建和编辑利润表空白表格。

本文将介绍如何使用Excel创建一个利润表空白表格,以便于企业能够根据自身的实际情况填写相关数据,并得出利润表的结果。

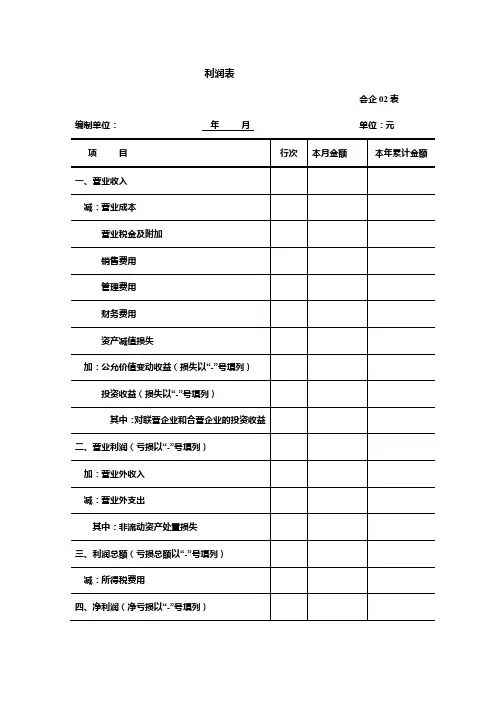

2. 利润表的基本结构利润表通常由以下几个主要部分组成:•销售收入:包括企业在特定期间内的销售收入金额;•成本和开支:包括企业在特定期间内的各种成本和开支项,如原材料成本、人工成本、营销费用等;•毛利润:由销售收入减去成本和开支项得出的金额;•营业利润:由毛利润减去企业的营业费用得出的金额;•利润总额:由营业利润加上其他收入得出的金额;•净利润(净亏损):由利润总额减去所得税和其他费用得出的金额。

利润表的格式可以根据企业的需要进行调整和扩展,但一般都包括上述主要部分。

3. 利润表空白表格的创建步骤步骤一:打开Excel首先,打开Excel程序并创建一个新的工作簿。

步骤二:创建表格标题在工作簿的第一个工作表中,创建利润表的标题。

通常,利润表的标题为“利润表”或“Income Statement”。

步骤三:设置列标题在利润表中,通常有多列来分别代表不同的数据类型或项目。

根据需要,为每一列设置合适的标题,例如:•销售收入•成本和开支•毛利润•营业利润•利润总额•净利润(净亏损)步骤四:设置行标题在表格中添加行标题,一般包括以下几个行:•期间:记录利润表所涵盖的会计期间,如月度、季度或年度;•金额:记录相应列的金额;•合计:用于记录相应列中金额的合计值;•百分比:根据需要,计算和记录相应列金额在总收入中的百分比。

步骤五:设置数据区域在行标题的下方,为每一列设置数据区域,用于填写具体的数据。

同时,可以通过设置相应的公式计算合计值和百分比。

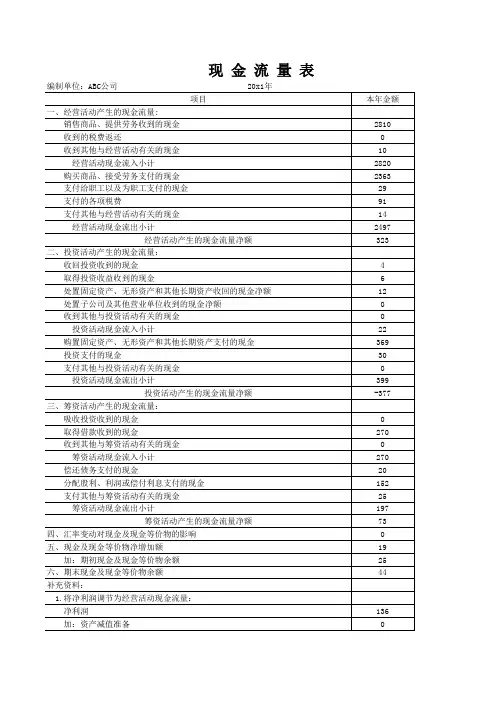

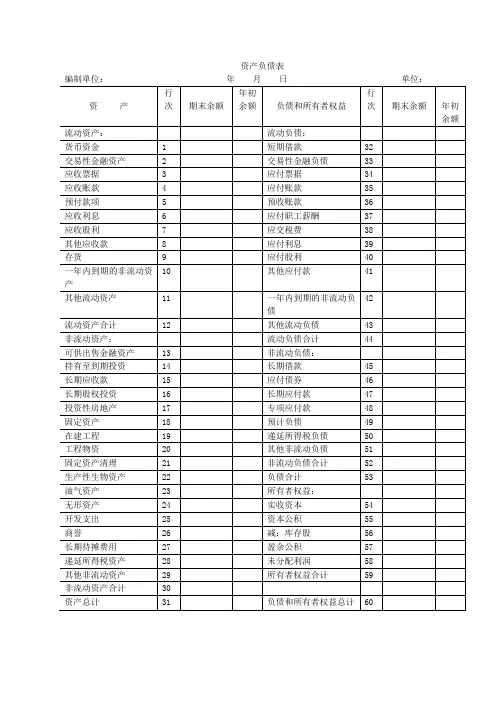

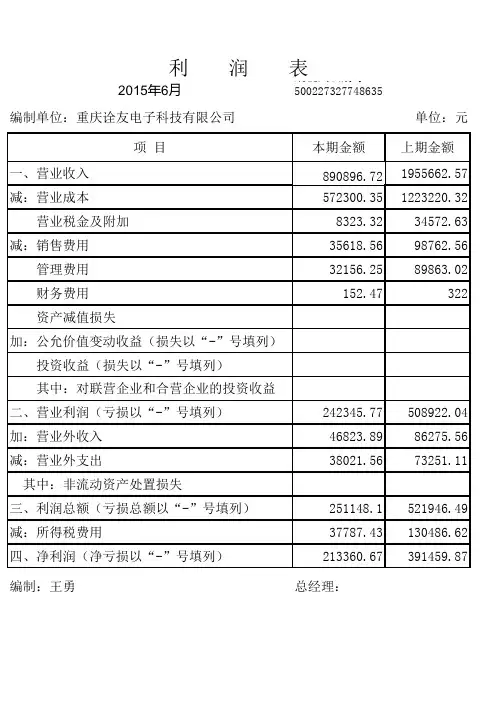

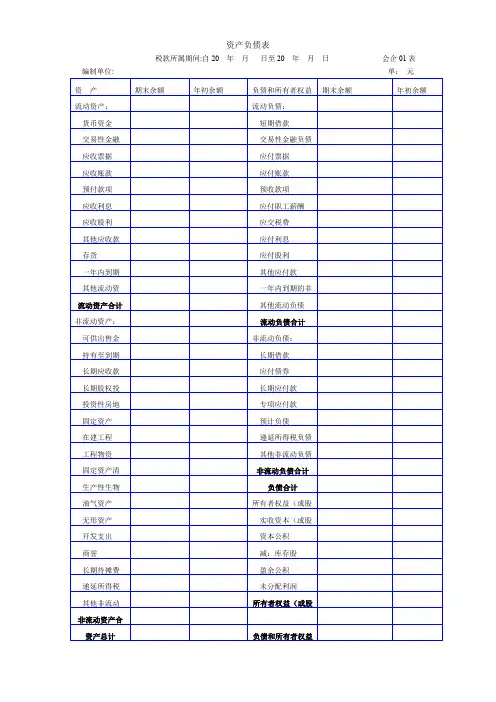

资产负债表税款所属期间:自20 年月日至20 年月日会企01表编制单位: 单:元资 产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:流动负债: 货币资金 短期借款 交易性金融 交易性金融负债 应收票据 应付票据 应收账款 应付账款 预付款项 预收款项 应收利息 应付职工薪酬 应收股利 应交税费 其他应收款 应付利息 存货 应付股利 一年内到期 其他应付款 其他流动资 一年内到期的非流动资产合计 其他流动负债非流动资产:流动负债合计 可供出售金非流动负债: 持有至到期 长期借款 长期应收款 应付债券 长期股权投 长期应付款 投资性房地 专项应付款 固定资产 预计负债 在建工程 递延所得税负债 工程物资 其他非流动负债 固定资产清非流动负债合计 生产性生物负债合计 油气资产所有者权益(或股 无形资产 实收资本(或股 开发支出 资本公积 商誉 减:库存股 长期待摊费 盈余公积 递延所得税 未分配利润 其他非流动所有者权益(或股非流动资产合资产总计负债和所有者权益利润表税款所属期间:自20 年月日至20 年月日会企02表编制单位: 单位: 元项目本期金额`上期金额一、营业收入 减:营业成本 营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动净收益(损失以“—”号填列)投资收益(损失以“—”号填列)其中:对联营企业和合营企业的投资受益二、营业利润(亏损以“—”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“—”号填列)减:所得税费用四、净利润(净亏损以“—”号填列)科目汇总表年月日期初余额本期发生期末余额科目名称借方贷方借方贷方借方贷方现金银行存款应收帐款预付帐款其它应收款固定资产应付帐款其它应付款应付工资应付福利费预收帐款预提费用应交税金长期应付款本年利润利润分配主营营业收入营业外收入主营营业成本营业费用管理费用财务费用营业外支出税金及附加合计。

速达3000_PRO利润表空⽩的解决办法

速达3000_pro利润表空⽩的解决办法

1、打开演⽰帐套--点击【帐套】--【⾃定义报表】--【利润表】--【打开】--

【⽂件\另存为..】保存利润表为A模版

2、打开(⽣成利润表为空⽩)的帐套---点击【帐套】--【⾃定义报表】--【利润表】--【打开】--

【⽂件\打开--A模版】--【保存】

例⼦账中就有,你可以打开例⼦账,然后打开利润表模板做如下操作:

1、⽂件——另存为——在打开的窗⼝⾥选择保存类型为(excel格式)。

保存路径你⼀定要⾃⼰知道在哪⾥!

2、进⼊你⾃⼰的账套,重新上⾯操作的⼤部分过程。

不同的地⽅如下操作:

新建“利润表”模板,在空⽩的模板上点⽂件——打开——找到你刚才另存为出来的报表模板。

然后点保存。

就可以了。

注意:以上操作的前提是你的会计科⽬体系与例⼦账是⼀样的。

如:都是2006年新企业会计制度。

如果会计制度不同,意味着报表公式取不到相应数据。