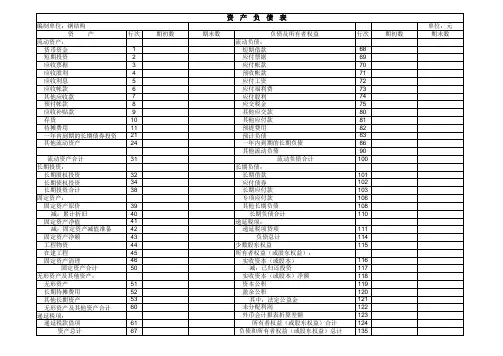

l利润表空表

- 格式:xls

- 大小:25.50 KB

- 文档页数:1

1完整信息静态博弈1.0 对策论研究的内容与根本形式对策论研究的内容对策论研究多个行为主体的决议问题。

对策论研究的形式博弈 (game),由多个行为主体组成的系统。

例Stackelberg modelCournot model博弈的种类参加者行动的时间与次序同时行动——静态博弈;先后行动——动向博弈。

参加者的信息多少信息同样——完整信息;信息不一样——不完整信息。

1.1 根本理论 : 博弈的标准式和纳什平衡例 1少儿游戏:“石头、剪刀、布〞。

博弈的准式表示(normal-form representation)(1) 参加人( player).n个参加人: 1, 2, ⋯, i, ⋯, n.(2)略 (strategy).一个参加人的略是他采纳的一个行。

参加人 i 的略: s i.参加人 i 的略空 : S i .略的一个合 : s ={s1,s2, ⋯, s n}.化表示: s-i ={ s1,⋯, s i -1, s i+1, ⋯ , s n }.(3)利润 (payoff).参加人i 的利润: u i= u i(s1,s2, ⋯, s n)n 个参加人博弈的准形式表示:G = {S1, S2,⋯S,n;u1, u2,⋯u,n}完整信息 (complete information) :每个参加人知道其余人的略空和利润。

静博弈(static game):全部的参加人同行。

每一个人行,不知道其余人的行。

例 1〔〕:博弈 {石、剪刀、布 } 的描绘:参加人:1,2。

略空:S1 = S2 = {石、剪刀、布 }利润:两人出手的函数u1 (石,石 ) = 0, u1 (石,剪刀 ) = 1, u1 (石,布 ) = -1⋯u2 (石,石 ) = 0, u2 (石,剪刀 ) = -1,u2 (石,布 ) = 1⋯⋯利润表:两个参加人,有限个略的博弈的表示方法。

P2石头剪刀布石头0 , 01,-1-1 ,1P剪刀-1,10 , 0 1 ,-11布 1 ,-1-1,10 , 0博弈的:可否知道每个参加人的略?例 2: 囚犯窘境 (The Prisoner ’s Dilemma)囚犯2缄默招认缄默-1 ,-1-9 ,0囚犯1招认0 ,-9-6 ,-6囚犯 1 的考:无方缄默是招,自己“招〞好于“缄默〞。

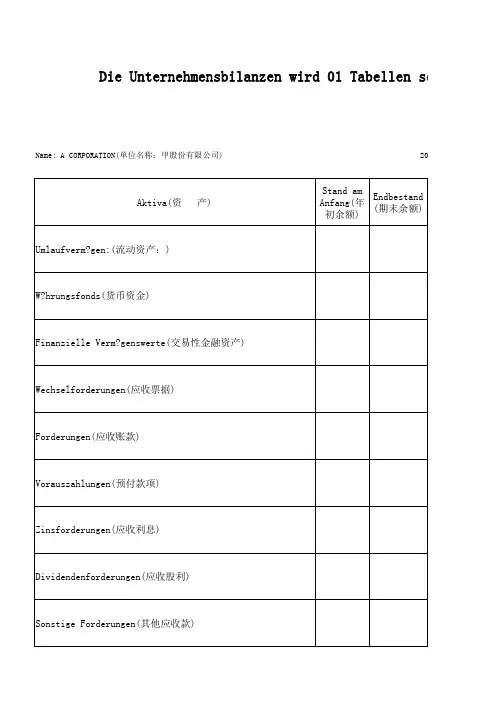

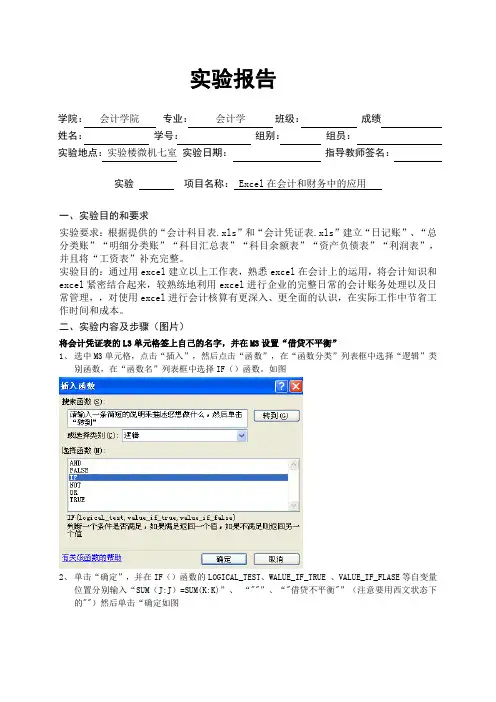

实验报告学院:会计学院专业:会计学班级:成绩:姓名:学号:组别:组员:实验地点:实验楼微机七室实验日期:指导教师签名:实验项目名称:Excel在会计和财务中的应用一、实验目的和要求实验要求:根据提供的“会计科目表.xls”和“会计凭证表.xls”建立“日记账”、“总分类账”“明细分类账”“科目汇总表”“科目余额表”“资产负债表”“利润表”,并且将“工资表”补充完整。

实验目的:通过用excel建立以上工作表,熟悉excel在会计上的运用,将会计知识和excel紧密结合起来,较熟练地利用excel进行企业的完整日常的会计账务处理以及日常管理,,对使用excel进行会计核算有更深入、更全面的认识,在实际工作中节省工作时间和成本。

二、实验内容及步骤(图片)将会计凭证表的L3单元格签上自己的名字,并在M3设置“借贷不平衡”1、选中M3单元格,点击“插入”,然后点击“函数”,在“函数分类”列表框中选择“逻辑”类别函数,在“函数名”列表框中选择IF()函数。

如图2、单击“确定”,并在IF()函数的LOGICAL_TEST、WALUE_IF_TRUE 、VALUE_IF_FLASE等自变量位置分别输入“SUM(J:J)=SUM(K:K)”、“""”、“"借贷不平衡"”(注意要用西文状态下的"")然后单击“确定如图3、若输入的金额借方不等于贷方金额时,在M3单元就会出现“借贷不平衡”如图4、如借贷方输入正确的金额,则提示会自动消失,如图一、根据已建立好的会计凭证表建立日记账:1、打开“会计凭证表”,全选“会计凭证表”,复制黏贴到新工作表2、重命名新工作表为“日记账”,将标题改为“北京维达股份有限公司日记账”并保存二、建立总分类帐1、打开“日记账”工作表,选择“数据”“数据透视表和图表报告”命令,在“数据透视表和数据透视图向导”对话框中选中“MICROSOFT EXCEL数据清单或数据库”和“数据透视表”单选按钮,然后单击下一步。

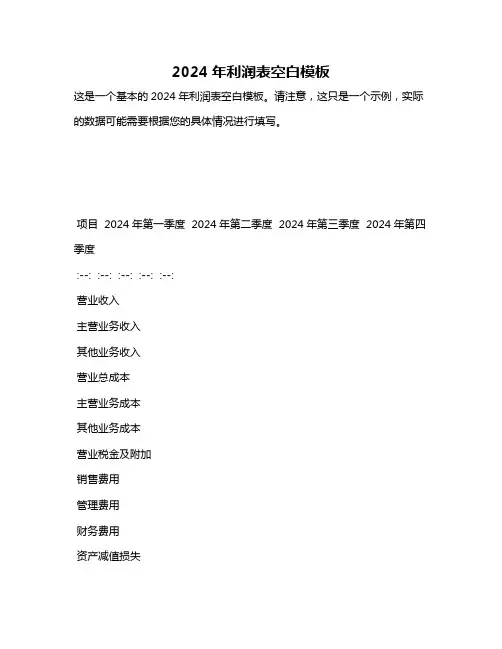

2024年利润表空白模板

这是一个基本的2024年利润表空白模板。

请注意,这只是一个示例,实际的数据可能需要根据您的具体情况进行填写。

项目 2024年第一季度 2024年第二季度 2024年第三季度 2024年第四季度

:--: :--: :--: :--: :--:

营业收入

主营业务收入

其他业务收入

营业总成本

主营业务成本

其他业务成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

公允价值变动收益

投资收益

营业利润

营业外收入

营业外支出

利润总额

请注意,这只是一个模板,您可能需要根据您的具体需求进行修改。

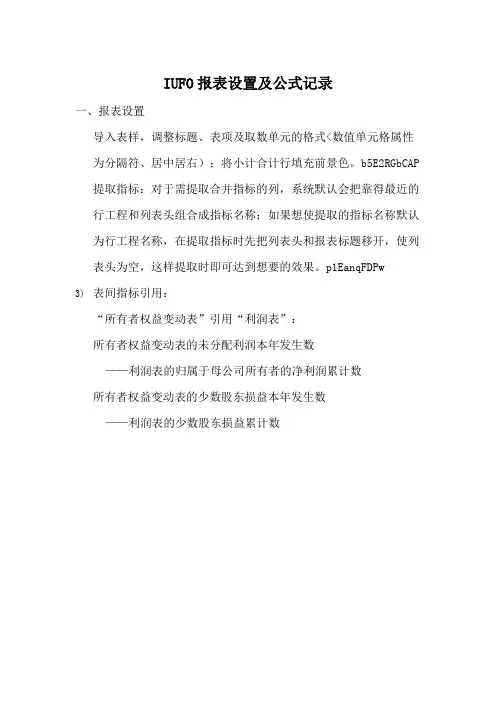

IUFO报表设置及公式记录一、报表设置导入表样,调整标题、表项及取数单元的格式<数值单元格属性为分隔符、居中居右);将小计合计行填充前景色。

b5E2RGbCAP 提取指标:对于需提取合并指标的列,系统默认会把靠得最近的行工程和列表头组合成指标名称;如果想使提取的指标名称默认为行工程名称,在提取指标时先把列表头和报表标题移开,使列表头为空,这样提取时即可达到想要的效果。

p1EanqFDPw3)表间指标引用:“所有者权益变动表”引用“利润表”:所有者权益变动表的未分配利润本年发生数——利润表的归属于母公司所有者的净利润累计数所有者权益变动表的少数股东损益本年发生数——利润表的少数股东损益累计数“资产负债表”引用“所有者权益变动表”:所有者权益变动表的各项期末数——资产负债表的各项期末数资产负债表的所有者权益各项年初数数——所有者权益变动表的年初数<注意不是上年年末数,因为可能有涉及会计政策变更或前期差错更正)4)合并指标设置:➢批量设置合并指标和指标方向,并调整相应需改变方向的指标所属方向;指标方向一般是与科目方向一致的;资产负债表、利润表中根据科目方向设置指标方向,现金流量表中设置所有流出方向的流量和小计为贷方,其余项均设置为借方;DXDiTa9E3d ➢资产负债表的期末列设置为合并指标;利润表的累计列设置为合并指标;现金流量表的累计列设置为合并指标;➢所有者权益变动表期初数、资产负债表期初数、利润表本月数、现金流量表本月数均不设置合并指标。

5)特殊公式:➢资产负债表中期初列公式用区域指标函数如:MSELECTA(E6:E46,,-zmonth(>>;利润表中“本期数”列公式用本年累计减上期累计数,公式如:?C7-IFF(zmonth(>=1,0,MSELECT('主营业务收入','月',-1>>;RTCrpUDGiT现金流量表公式<用现金银行科目挂现金流量工程辅助核算方式则用GLLFS函数,用现金银行科目的对方科目进行流量分析的方式则用CFQC函数),如:CFQC(ZKEY('单位'>,STR(ZYEAR(>>+'-01-01',SUBSTR(ZDATE('-'>>,'1111',1,'本币','本币',''>5PCzVD7HxA6)内部交易采集表设置:勾选“是否内部交易采集表”,设置报表关键字->设置动态区域->设置动态区域关键字->提取动态区域指标->设置动态区域公式->设置合计公式(PTOTAL函数>jLBHrnAILg ➢创建”查询”,映射关键字(将查询引擎表中”公司编码”工程与动态区域关键字”对方单位编码”做映射>➢筛选条件设置:<使本公司和取数为0的公司行不显示)公式:K('对方单位编码'><>ZDW(> AND PTOTAL(?B5:?D5><>07)抵销模板公式:个别报表取数函数<SREP)默认是选择不到非合并指标对应的单元格,但是根据取数需要,可以先设置为合并指标,设置完抵销模板公式后再改回非合并指标即可。

实验报告项目名称:Excel在会计和财务中的应用一、实验目的和要求实验要求:根据提供的“会计科目表.xls”和“会计凭证表.xls”建立“日记账”、“总分类账”“明细分类账”“科目汇总表”“科目余额表”“资产负债表”“利润表”,并且将“工资表”补充完整。

实验目的:通过用excel建立以上工作表,熟悉excel在会计上的运用,将会计知识和excel紧密结合起来,较熟练地利用excel进行企业的完整日常的会计账务处理以及日常管理,,对使用excel 进行会计核算有更深入、更全面的认识,在实际工作中节省工作时间和成本。

二、实验内容及步骤(图片)将会计凭证表的L3单元格签上自己的名字,并在M3设置“借贷不平衡”1、选中M3单元格,点击“插入”,然后点击“函数”,在“函数分类”列表框中选择“逻辑”类别函数,在“函数名”列表框中选择IF ()函数。

如图2、单击“确定”,并在IF()函数的LOGICAL_TEST、WALUE_IF_TRUE 、VALUE_IF_FLASE等自变量位置分别输入“SUM(J:J)=SUM(K:K)”、“""”、“"借贷不平衡"”(注意要用西文状态下的"")然后单击“确定如图3、若输入的金额借方不等于贷方金额时,在M3单元就会出现“借贷不平衡”如图4、如借贷方输入正确的金额,则提示会自动消失,如图一、根据已建立好的会计凭证表建立日记账:1、打开“会计凭证表”,全选“会计凭证表”,复制黏贴到新工作表2、重命名新工作表为“日记账”,将标题改为“北京维达股份有限公司日记账”并保存二、建立总分类帐1、打开“日记账”工作表,选择“数据”“数据透视表和图表报告”命令,在“数据透视表和数据透视图向导”对话框中选中“MICROSOFT EXCEL数据清单或数据库”和“数据透视表”单选按钮,然后单击下一步。

如图2、选中日记账的区域,然后单击下一步。

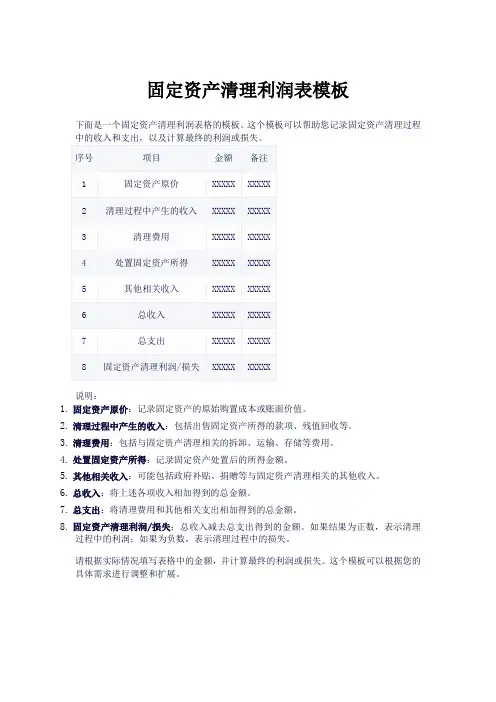

固定资产清理利润表模板

下面是一个固定资产清理利润表格的模板。

这个模板可以帮助您记录固定资产清理过程中的收入和支出,以及计算最终的利润或损失。

说明:

1.固定资产原价:记录固定资产的原始购置成本或账面价值。

2.清理过程中产生的收入:包括出售固定资产所得的款项、残值回收等。

3.清理费用:包括与固定资产清理相关的拆卸、运输、存储等费用。

4.处置固定资产所得:记录固定资产处置后的所得金额。

5.其他相关收入:可能包括政府补贴、捐赠等与固定资产清理相关的其他收入。

6.总收入:将上述各项收入相加得到的总金额。

7.总支出:将清理费用和其他相关支出相加得到的总金额。

8.固定资产清理利润/损失:总收入减去总支出得到的金额。

如果结果为正数,表示清理

过程中的利润;如果为负数,表示清理过程中的损失。

请根据实际情况填写表格中的金额,并计算最终的利润或损失。

这个模板可以根据您的具体需求进行调整和扩展。

利润表格式

利润表的格式有多种,其中常见的有单步式利润表和多步式利润表。

单步式利润表将本期所有收入和费用分别加以汇总,用总收入减去总费用,得出本期净利润。

多步式利润表将利润表的内容分层次、分步骤地进行分析,以揭示各项指标之间的关系,使报表数据更易于理解。

多步式利润表的编制步骤如下:

1.营业总收入减去营业总成本得到营业利润。

2.营业利润加上营业外收入,再减去营业外支出得到利润总额。

3.利润总额减去所得税费用后得到净利润。

在编制多步式利润表时,需要注意以下几点:

1.营业总收入应包括主营业务收入和其他业务收入,营业总成本应包括主营业务成本和其他业务成本。

2.营业外收入和营业外支出包括的内容较多,应根据企业实际情况进行分类列示。

3.所得税费用的计算应根据税法规定进行,一般包括企业所得税和个人所得税。

4.在编制利润表时,应遵循权责发生制原则和配比原则,确保报表数据的准确性和可靠性。

总之,利润表的格式应根据企业的实际情况和需要选择,同时要遵循相关会计原则和税法规定,确保报表数据的准确性和可靠性。

会计报表处理系统操作步骤总账操作流程1、安装总账系统。

(使用 etup 文件安装系统)2、增加新账套。

(启用“系统操作台”,增加操作员、建立新账套、设置操作员权限)3、进入总账系统。

(启用“总账”账务系统)4、从第 4 步建立会计科目开始到第 8 步设置凭证类别(即图中虚线所括部份),是对账套进行的初始设置,应该根据本企业的特点进行相应的设置。

5、从第 9 步到第 12 步是每月进行的日常业务。

当会计科目、各辅助项目录、期初余额及凭证类别等已录入完毕,就可以使用计算机进行填制凭证、记账了。

6、从第 13 步到第 15 步是月末需进行的工作,包括月末转账、对账、结账,以及对会计档案进行备份等。

总账系统快捷键快捷键使用处F1 系统各处 F2F3F5F6F7F8F9F11F12=系统各处.填制凭证等填制凭证等系统各处系统各处制单系统各处功能匡助参照选入常用凭证、常用摘要增加单据保存查看会计日历常用凭证计算器反算外币、汇率审核凭证切换科目;录入常用凭证分录调用常用凭证、常用摘要审核凭证制单计算借贷方差额增加(插入)记录删除记录显示/隐藏数据位线(除千分位线外)查询显示/隐藏菜单中【恢复记账前状态】功能打印退出Ctrl+I 系统各处 Ctrl+D 系统各处 Ctrl+L 制单 Ctrl+H 对账Ctrl+K 系统各处 Ctrl+P 系统各处 Alt+F4 系统各处数据处理流程:报表格式设计填写计算数据校验平衡报表输出制作一个报表的流程:在以下步骤中,第一、二、四、七步是必需的,因为要完成普通的报表处理,一定要有启动系统建立报表、设计格式、数据处理、退出系统这些基本过程。

实际应用时,具体的操作步骤应视情况而定。

第一步启动UFO,建立报表第二步设计报表的格式第三步定义各类公式第四步报表数据处理第五步报表图形处理第六步打印报表第七步退出UFO操作步骤:一、启动 UFO1、“开始” ——“所有程序”——“用友软件教育专版”——“财务系统”——“UFO 表”2、账套及时间初始设置:输入相应的总账账套号及会计年度(如:账套号 888 会计年度: 2022)启动报表系统后,点击“文件”——“新建”,就建立了一个报表文件,一张空的表格。

【备考2023年】广东省深圳市会计从业资格会计电算化测试卷(含答案) 学校:________ 班级:________ 姓名:________ 考号:________一、单选题(10题)1.微机系统与外部交换信息主要通过()。

A.输入输出设备B.键盘C.光盘D.内存2.第28题.在Word中打开文档的快捷键是()。

3.一般情况下一个会计期间的会计凭证只有在上一个会计期间已结账的情况下才能输入,但在()可以例外。

A.月末B.季末C.年末D.特别批准4. 下列工作中,()一定不是录入员的工作。

A.录入凭证B.汇总账簿C.审核凭证D.打印账簿5.计算机软件一般包括系统软件和()。

A.源程序B.应用软件C.管理软件D.科学计算我国会计软件市场形成的重要标志是()。

A.我国会计软件多为通用软件B.具有一套完善的会计软件评审方法C.涌现一批较成熟的会计商品化软件D.商品化软件多由专业软件公司开发7.会计电算化简单说就是()。

A.会计工作用于计算机中B.计算机技术用于会计工作中C.计算机技术用于会计核算中D.计算机技术用于财务管理中8.制作报表时,下列()操作不是在格式状态下进行的。

A.设置表尺寸B.设置单元属性C.设定组合单元D.输入关键字9.一般认为,软件是()。

A.由数据、程序和表格组成B.由程序、数据和文档组成C.由程序、系统和阿络组成D.由指令、模块和流程组成10.关于审核操作,下列说法中错误的是()。

A.审核人必须具有审核权B.作废凭证不能被审核,也不能被标错C.审核人和制单人可以是同一个人D.凭证一经审核,不能被直接修改或删除二、判断题(10题)11. 操作员的密码和操作权限都应该由操作员自己设置和更新。

()A.是B.否12.A.是B.否13.掌握会计电算化知识是对会计从业人员的基本要求。

()A.是B.否14.A.是B.否15. CPU是计算机的核心,它由运算器、控制器和内存组成。

()A.是B.否16.所设置的操作员一旦被引用,仍可以被修改和删除。

每个财务人员都应该了解此流程,更应该了解相关的财务软件,目前稍有规模或管理水平高一点的企业均采信息化管理,你应该知道如何使用软件和如何设置,只要凭证制作正确,其余一切由计算机完成:凭证-汇总-明细账-总账—各种报表等。

首先来了解财务流程是非常有必要的.本帖隐藏的内容需要回复才可以浏览一、大致环节:1、根据原始凭证或原始凭证汇总表填制记账凭证.2、根据收付记账凭证登记现金日记账和银行存款日记账。

3、根据记账凭证登记明细分类账.4、根据记账凭证汇总、编制科目汇总表5、根据科目汇总表登记总账。

6、期末,根据总账和明细分类账编制资产负债表和利润表.如果企业的规模小,业务量不多,可以不设置明细分类账,直接将逐笔业务登记总账。

实际会计实务要求会计人员每发生一笔业务就要登记入明细分类账中。

而总账中的数额是直接将科目汇总表的数额抄过去.企业可以根据业务量每隔五天,十天,十五天,或是一个月编制一次科目汇总表。

如果业务相当大。

也可以一天一编的.二、具体内容:1、每个月所要做的第一件事就是根据原始凭证登记记账凭证(做记账凭证时一定要有财务(经理)有签字权的人签字后你在做),然后月末或定期编制科目汇总表登记总账(之所以月末登记就是因为要通过科目汇总表试算平衡,保证记录记算不出错),每发生一笔业务就根据记账凭证登记明细账。

2、月末还要注意提取折旧,待摊费用的摊销等,若是新的企业开办费在第一个月全部转入费用。

计提折旧的分录是借管理费用或是制造费用贷累计折旧,这个折旧额是根据固定资产原值,净值和使用年限计算出来的.月末还要提取税金及附加,实际是地税这一块。

就是提取税金及附加,有城建税,教育费附加等,有税务决定。

3、月末编制完科目汇总表之后,编制两个分录。

第一个分录:将损益类科目的总发生额转入本年利润,借主营业务收入(投资收益,其他业务收入等)贷本年利润。

第二个分录:借本年利润贷主营业务成本(主营业务税金及附加,其他业务成本等).转入后如果差额在借方则为亏损不需要交所得税,如果在贷方则说明盈利需交所得税,计算方法,所得税=贷方差额*所得税税率,然后做记账凭证,借所得税贷应交税金——应交所得税,借本年利润贷所得税(所得税虽然和利润有关,但并不是亏损一定不交纳所得税,主要是看调整后的应纳税所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法,采用应付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性差异时所得税科目和应交税金科目金额是不相等的)。

【税会实务】加工制造企业会计之资产负债表月底要填写的第1张报表是利润表,它反映了企业在过去一段时间内经营的成果,接着要编制的是资产负债表,它反映的不是企业一段时期的经营成果,而是在月末(季末、年末)某一时刻企业的财产、债务和投资分布状况,它的编排有一定格式。

首先,资产负债表是依照“资产=负债+资本”的等式排列的。

在表的左半部分,是资产部分,即你的工厂所有财产的总和;而右半部分,是你企业的对外负债和投资资产之和。

从会计学的基本理论和架构来说,资产之和等于负债和投入资本之和。

其次,资产负债表左、右两部分内容的排列也是极有规律和科学的,左面的资产是依照资产的流动性来排列的。

流动性,也称变现性,是指资产转变为现金的可能性。

企业的资产首先表现为现金,但要现金增值就一定要转变为另外的形式进行周转。

在生产性企业中的表现就是采购原材料再加工,生产出产品,再把产品卖出去。

在这个过程中,现金转变成了多种形式:产品、应收款、费用、工资等。

1、资产类在工厂的资产类项目中,除了现金和银行存款外,最容易变现的顺序是:(1)有价证券:如国库券、企业债券、股票等最易变现,排在现金和银行存款之后。

(2)应收票据:收到购买方开出的银行承付的支票,随时可到银行兑成现金,排在第二。

(3)应收账款:采购方购买产品所欠的货款,如果是长期往来、信誉良好,又有合同保障,收回可能性也很高,排在第三。

具有相同性质的预付账款和其他应收款排在应收账款的后面。

(4)应收账款净值与坏账准备:在7.2中我们介绍过,应收账款存在收不回的可能,故特别使用了坏账准备来核算,提取的坏账准备金是对应收账款收不回的防范。

因而在会计上,坏账准备就应该是应收账款的扣减。

所以在资产负债表左边流动资产这一部分有一个扣减项目,即应收账款扣减坏账准备后的余额,就是表中的“应收账款净值”。

当填写流动资产的合计数时,应以“应收账款净值”作为合计项,做法就同“固定资产原值”减“累计折旧”等于“固定资产净值”的计算一样。

装运shipment.loading装上货轮to ship,to load,to take on a ship装运费shipping charges,shipping commission装运单||载货单shipping invoice装运单据shipping documents大副收据mates receipt装船单shipping order提货单delivery order,dandy note装船通知shipping advice包裹收据parcel receipt准装货单shipping permit租船契约charter party租船人charterer程租船||航次租赁voyage charter期租船time charter允许装卸时间lay days,laying days工作日working days连续天数running days,consecutive days滞期费demurrage滞期日数demurrage days速遣费dispatch money空舱费dead freight退关short shipment,goods short shipped,goods shut out,shut-outs 赔偿保证书(信托收据)letter of indemnity,trust receipt装载loading卸货unloading,discharging,landing装运重量shipping weight,in-take-weight卸货重量landing weight压舱ballasting压舱货in ballast舱单manifest船泊登记证书ships certificate of registry航海日记ships log船员名册muster-roll(船员,乘客)健康证明bill of health光票clean bill不清洁提单foul bill有疑问提单suspected bill包装用语用木箱包装to be cased.to be encased用袋装to be bagged用纸箱包装to be boxed用席包to be matted用捆包to be baled包装费另计casing extra包装费不另计算cased free装箱免费boxed free代费免除bagged free席包免费matted free捆包免费baled free出口用包装packed for export箱外附铁箍cases to be iron-hooped施以铁箍iron-hooping施以铁条iron-banding用绳捆roping鞭打||用藤捆包caning情况良好in good condition.In good order.in good state情况特别好in excellent condition情况差劲in bad condition呈腐败状况in rotten condition已有发霉现象in musty condition已受潮in wet condition呈干燥状况in dry condition已有破损in damaged condition呈受热状况in heated condition情况不很完整,有瑕疵in defective condition搬运注意事项小心搬运Handle with care.With care此端向上This side up.This end up请勿用钩Use no hooks.Do not use dog hooks.No hooks不可滚转Don’t turn over不可掉落Don’t drop.Not to be dropped保持干燥Keep dry不可横置Keep flat.Stow level保持直立Stand on end.To be kept upright易腐物品Perishable goods保持冷冻(不可近热)Stow in a cool place。