中国联通2019年三季度财务分析结论报告

- 格式:rtf

- 大小:20.91 KB

- 文档页数:3

中国联通公司财务案例分析一、公司简介中国联合网络通信集团(简称“中国联通”)于2009年1月6日在原中国网通与原中国联通的基础上合并组建而成,在国内31个省(自治区、直辖市)与境外多个国家与地区设有分支机构,是中国唯一一家在纽约、香港、上海三地同时上市的电信运营企业,连续多年入选“世界500强企业”。

中国联通公司主要经营固定通信业务,移动通信业务,国内、国际通信设施服务业务,卫星国际专线业务、数据通信业务、网络接入业务与各类电信增值业务,与通信信息业务相关的系统集成业务等。

中国联通于2009年4月28日推出全新的全业务品牌“沃”,承载了联通始终如一坚持创新的服务理念,为个人客户、家庭客户、集团客户提供全面的支持。

二、案例思路中国联通在通信市场上已经占有较大份额,已经具备足够的攻击能力,但防守能力还有待提高,本案例就其如何保住已有的市场份额以及如何让公司长久发展等这些问题展开分析。

本案例以联通公司近几年的报表与其他相关数据为基础,主要将运用比率分析等分析手段对企业的盈利能力、资产经营能力、偿债能力及市场价值与与同类行业的横向比较做出分析。

企业的战略分析则通过行业竞争分析,对企业的战略制定及实施情况进行分析。

通过一系列的分析评价,最后一部分将着重于企业的经营管理给出一些意见建议。

三、具体分析3.1 盈利能力分析2008—2011年中国联通公司的销售毛利率不断下降,说明该公司盈利水平不断下降。

销售净利率不断下降,说明该企业获取净利润的能力不断下降,资产净利率在2008—2010年不断下降,尤其2009年时下降幅度较大,2011年度有小幅上升,但上升幅度不明显,说明该企业的资产利用效率在不断下降,在增加收入与节约资金两个方面在这四年中做的也不是很好。

净资产收益率与资产净利率一样,在2008—2010年都在不断下降,尤其在2009年时下降幅度较大,在2011年时有小幅上升,说明该企业在这四年中,获利能力呈不断下降的趋势。

中国联通财务报表分析摘要:本文从通信业的整体形式入手,具体分析中国联通近几年的财务报表指标,总结了中国联通的竞争优势及不足,以及今后发展的面临的机遇和挑战。

一、行业背景分析随着信息时代的到来,世界电信业的技术发展进入了新的发展阶段,出现融合、调整、变革的新趋势,全球移动通信发展虽然只有短短20年的时间,但它已经创造了人类历史上伟大的奇迹。

近年来,中国移动通信在全球范围内迅猛发展,数字化和网络化已成为不可逆转的趋势,目前来讲是3G时代,前景是4G时代。

我国的移动通信业也以改革、重组为动力、改善服务质量,加大市场开发力度,保持了快速健康的发展势头。

我国的移动通信市场发展突飞迅猛进,到今年年底,我国移动电话的用户数将超过7500万,我国将超过日本成为仅次于美国的世界第二大移动电话市场。

2011年1-10月,全国电信业务总量累计完成9719.1亿元,比上年同期增长15.7%;电信主营业务收入累计完成8187.8亿元,比上年同期增长9.9%。

固定资产投资10月完成217.7亿元,本年度累计同比增长10.9%。

波特五力模型分析1.新进入者的威胁潜在威胁主要来自广电网络、被禁止提供公众电信服务的专用网络(公司)、跨国公司以及虚拟网络运营商。

“三网合一”是未来发展趋势,未来的电信网络,是以光纤传输网和IP技术为基础的,计算机互联网、电话网(PSTN)、移动通信网和有线电视网全面融合的网络,Internet将是下一代网络的主体。

在2005年我国公布的十一五规划中,首次提出“加强宽带通信网、数字电视网和下一代互联网等信息基础设施建设,推进‘三网融合’健全信息安全保障体系。

”政策壁垒的打破将潜在威胁将变成现实威胁。

同时,中国计划经济时代的重复建设留下大量的部门专用通信网资源,也想加入电信市场竞争。

被禁止提供公众电信服务的广电网和其他专用网加入电信市场竞争指日可待。

此外,加入WTO后,跨国公司进入威胁正在变成现实。

虚拟运营商是又一个潜在进入者。

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的发布对市场投资者、行业分析人士及政策制定者具有重要意义。

通过对中国联通财务报告的分析,可以了解其经营状况、财务风险、盈利能力及未来发展潜力。

本文将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对中国联通的财务报告进行深入剖析。

二、财务报表分析1. 资产负债表分析中国联通的资产负债表反映了其资产、负债和所有者权益的构成情况。

以下是资产负债表主要指标的分析:(1)资产总额:近年来,中国联通资产总额持续增长,主要得益于其网络基础设施的不断完善和业务拓展。

截至2022年底,中国联通资产总额达到1.2万亿元。

(2)负债总额:负债总额的增长主要源于公司为满足业务发展需求,不断进行资本支出。

截至2022年底,中国联通负债总额为1.1万亿元。

(3)所有者权益:所有者权益反映了公司净资产的价值。

近年来,中国联通所有者权益增长较慢,主要受资产总额和负债总额增长影响。

2. 利润表分析中国联通的利润表反映了其收入、成本、费用和利润的构成情况。

以下是利润表主要指标的分析:(1)营业收入:近年来,中国联通营业收入保持稳定增长,主要得益于4G/5G网络建设的推进和业务拓展。

截至2022年底,中国联通营业收入达到1.1万亿元。

(2)营业成本:营业成本的增长主要源于网络建设、设备采购等资本性支出。

截至2022年底,中国联通营业成本为0.9万亿元。

(3)净利润:近年来,中国联通净利润波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通净利润为100亿元。

三、盈利能力分析1. 毛利率分析毛利率反映了公司主营业务盈利能力。

以下是中国联通毛利率的分析:近年来,中国联通毛利率波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通毛利率为9.5%。

2. 净利率分析净利率反映了公司净利润与营业收入的比率,是衡量公司盈利能力的重要指标。

中国联通财务分析报告一.环境和公司战略分析?近年来,通讯事业在全球范围内迅猛发展,数字化和网络化已经成为不可逆转的趋势,我国的移动通讯业也改善服务质量,加大市场开发力度,保持了快速健康发展的势头,形成了中国移动、中国电信、中国联通三家三足鼎立的大局面。

?中国联合网络通信集团有限公司(简称“中国联通”)于2009年1月6日在原中国网通和原中国联通的基础上合并组建而成,在国内31个省(自治区、直辖市)和境外多个国家和地区设有分支机构,拥有覆盖全国、通达世界的现代通信网络。

主要经营GSM和WCDMA制移动网络业务、固网宽带业务、宽带移动互联网业务。

2011年12月底中国联通3G用户净增348.5万户,增长较去年11月加快,累计用户达4001.9万户,3G网络中联通增速最快,居行业第一。

另外,2011年12月宽带用户净增71.8万户,累计达5565.1万户。

中国联通的用户有了明显的增长,占据了一定的通讯市场,中国联通的资产、人员、用户和收入规模明显扩大,企业的综合实力得到明显提升。

联通所采用的WCDMA是三大3G标准中应用最为广泛,技术最为成熟的3G技术,同时它的手机终端相当丰富,价格相对便宜。

目前,全球WCDMA手机款式已过千种,而WCDMA网络的速度更是独步天下。

在供应商方面,与设备或技术供应商方面的联系上中国联通公司具有较大优势,和中国移动相同,等级均为3.5,远高于电信、铁通等公司。

?在潜在进入者方面,中国联通受潜在进入者的影响比较大,比中国移动高0.3个比重。

在消费者方面,中国联通的品牌认知度比较高?。

替代品方面,中国联通受替代品的威胁较大中国联通发展应采用SO?与WO?两种互补的战略思维。

首先,中国联通发展应采用SO?战略,wo战略,wo?战略的目标是通过利用外部机会来弥补内部弱点,宜采用扭转型战略,充分利用环境带来的机会。

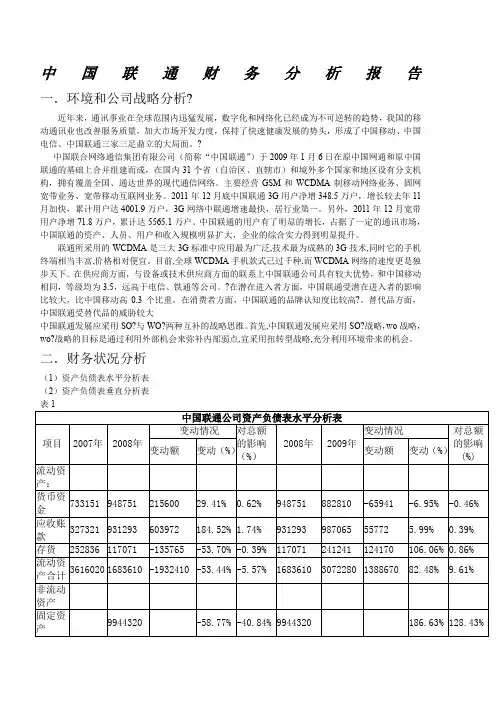

二.财务状况分析(1)资产负债表水平分析表(2)资产负债表垂直分析表表1中国联通公司资产负债表水平分析表项目2007年2008年变动情况对总额的影响(%)2008年2009年变动情况对总额的影响(%) 变动额变动(%)变动额变动(%)流动资产:货币资金733151 948751 215600 29.41% 0.62% 948751 882810 -65941 -6.95% -0.46% 应收账款327321 931293 603972 184.52% 1.74% 931293 987065 55772 5.99% 0.39% 存货252836 117071 -135765 -53.70% -0.39% 117071 241241 124170 106.06% 0.86% 流动资产合计3616020 1683610 -1932410 -53.44% -5.57% 1683610 3072280 1388670 82.48% 9.61% 非流动资产固定资产9944320 -58.77% -40.84% 9944320 186.63% 128.43%无形资产1855040 707753 -1147287 -61.85% -3.31% 707753 1964530 1256777 177.57% 8.70% 资产总额-58.36% -58.36% 190.11% 190.11% 流动负债总额-8646920 -62.64% -24.92% 5157180 287.06% 102.44% 所有者权益-58.36% -58.36% 190.11% 190.11% 经表格分析,中国联通公司分析:(1)该公司2008年比2007年总资产增加元,增长幅度为-58.36%。

引言李克强总理在2016年11月29日的国务院常务会议上强调:“国有企业首要的职责,就是实现国有资产保值增值。

这是衡量国企工作优劣的关键!”李克强总理还要求,国企特别是央企,要切实提高核心竞争力,完善内部管理,提高国有资本运营效率,在提质增效、创新升级上下功夫[1]。

为贯彻党中央、国务院决策部署,落实李克强总理重要指示批示精神,国资委在2016年启动了中央企业提质增效工作,要求各中央企业要实现成本精益管理,树立成本管控理念,确保成本增长低于收入增长,利润率实现稳中有升。

在2019年度和2019~2021年任期中央企业负责人经营业绩责任书签订仪式上,国资委明确2019年度中央企业净利润目标比上年增长9%,中国移动等20家企业2019年度合计净利润目标较上年增长12%[2]。

中国联通网络运营转型助力降本增效1 行业现状分析2019年前三季度财务报告显示,三家电信运营企业净利润负增长10.4%,相较国资委制定的目标差距较大。

收入减去成本是利润,要实现净利润增长目标,无非就是两个途径:开源和节流,即增加收入、减少成本。

工业和信息化部公布的2019年前三季度通信业经济运行情况显示:前三季度,通信行业电信业务收入9914亿元,同比持平[3]。

在提速降费的大背景下,预计未来收入增幅仍将延续低位运行状态。

随着11月1日5G 正式商用,5G 网络部署进度加快需要大规模投资和成本投入。

面对收入和支出的双重压力,三家电信运营企业通过降低成本来实现公司净利润的稳定增长。

特别是中国联通,混合所有制改革向资本市场公开承诺了三年盈利改善目标,相较其他两家成本管控压力更大。

孙 冉中国联合网络通信有限公司 北京 1000332 网络降本增效网络运行维护成本(以下简称网运成本)是电信运营企业为确保通信网络正常运行而发生的各种直接、间接的成本与费用,主要包括能耗电费、修理维护、网元租赁等成本,占据主营业务收入很大比例,是否有效管控,直接关系到净利润水平。

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的公开与透明对于投资者、监管部门和社会公众具有重要意义。

本文将对中国联通的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的信息,为投资者提供决策依据。

二、财务报告概述1. 报告编制依据中国联通的财务报告编制依据为《企业会计准则》和《企业会计制度》,遵循了相关法律法规的要求,确保了报告的真实性、完整性和可比性。

2. 报告内容中国联通的财务报告主要包括资产负债表、利润表、现金流量表和所有者权益变动表等。

以下将从这几个方面对中国联通的财务报告进行分析。

三、财务状况分析1. 资产负债表分析(1)资产结构截至2020年底,中国联通的总资产为1.12万亿元,其中流动资产占比最高,达到73.58%。

这表明公司短期偿债能力较强。

在流动资产中,货币资金、应收账款和预付款项等占比较大,说明公司在日常运营中具有较强的现金流。

(2)负债结构截至2020年底,中国联通的总负债为0.81万亿元,其中流动负债占比为68.12%,长期负债占比为31.88%。

流动负债主要由短期借款、应付账款和预收款项等构成,长期负债主要由长期借款和应付债券等构成。

这表明公司在负债结构上较为稳健。

(3)所有者权益截至2020年底,中国联通的所有者权益为0.31万亿元,占总资产的比例为27.82%。

这表明公司资产负债率适中,财务风险可控。

2. 盈利能力分析(1)营业收入2020年,中国联通的营业收入为2.26万亿元,同比增长3.3%。

其中,移动业务收入占比最高,达到68.42%,表明公司在移动业务领域具有较强的竞争优势。

(2)净利润2020年,中国联通的净利润为100.3亿元,同比增长6.2%。

这表明公司在盈利能力上表现良好。

(3)毛利率2020年,中国联通的毛利率为33.58%,较上年同期提高1.07个百分点。

这表明公司在提高盈利能力方面取得了一定成效。

中国联通公司背景分析一、中国联合网络通信集团有限公司(简称“中国联通”),是经国务院批准,于1994年7月19日成立的我国唯一一家能提供全面电信基本业务的综合性电信运营企业。

2000年6月21日、22日分别在香港纽约成功上市,进入国际资本市场运营,并于一年之内成为香港恒生指数股。

它标志着中国联通全面与国际接轨取得了阶段性成果。

在新机制下建立的300多个分公司和11个子公司遍布全国31个省、自治区、直辖市以及澳门特别行政区,为服务提供了坚实的保障。

是中央直接管理的国有重要骨干企业。

2008年5月23日,中国联通分拆双网,其中CDMA网络并入中国电信,从2008年10月01日正式开始分拆,133和153号段正式并入中国电信,联通停止CDMA业务,保留GSM网络与中国网通组成新的联通集团。

2008年10月1日,CDMA网络正式移交中国电信运营。

2008年10月15日,中国联通、中国网通集团公司正式合并。

2009年1月7日经国务院同意,中国联合通信有限公司与中国网络通信集团公司重组合并,新公司名称为中国联合网络通信集团有限公司,由国资委代表国务院对其履行出资人职责。

中国联通主营业务包括:GSM移动通信业务、WCDMA移动通信业务、固网通信业务(包括固定电话、宽带)、国内国际长途电话业务(接入号193)、批准范围的本地电话业务、数据通信业务、互联网业务(接入号16500)、IP电话业务(接入号17910/17911)、卫星通信业务、电信增值业务、以及与主营业务有关的其他电信业务。

股票概况:经中国证监会证监发行字【2002】106号文核准,公司于2002年9月17日-9月20日,以网下向法人投资者(战略投资者和一般法人投资者)配售与网上向二级市场投资者定价配售发行相结合的方式发行了50亿股、每股面值 1.00元的人民币普通股,发行价格为每股人民币2.30元。

中国联通在全国30个省、自治区、直辖市设立了300多个分公司和子公司。

联通公司营运能力分析联通公司是中国三大电信运营商之一,其主营业务包括固定电话、移动通信、宽带Internet 等。

在过去的几年中,联通公司在竞争中表现出了强大的营运能力。

接下来,本文将对联通公司的营运能力进行分析。

一、财务状况1.营业收入自 2017 年以来,联通公司的营业收入一直处于稳步增长阶段。

2019 年,联通公司的营业收入达到 2648.05 亿元,同比增长了 0.5%。

这表明联通公司的业务规模不断扩大,市场需求得到了有效的响应。

2.净利润2019 年,联通公司的净利润为 111.12 亿元,同比增长 13.9%。

这表明联通公司在经过多年的调整和优化之后,已经具备了较强的盈利能力。

同时,这也强化了联通公司的市场竞争地位,为其未来的发展提供了坚实的基础。

3.利润率二、经营能力1.资产周转率2019 年,联通公司的总资产周转率为 0.51 次,较 2018 年提高了 0.01 次,这表明联通公司在利用资产方面取得了更好的效果。

同时,这也表明联通公司在经营过程中能够更好地把握市场需求,优化业务结构,提高实际资产的利用率。

2.存货周转率2019 年,联通公司的存货周转率为 2.29 次,较 2018 年提高了 0.26 次,这表明联通公司在管理存货方面非常出色,能够更好地掌握供应链和库存管理。

值得注意的是,与同行相比,联通公司的存货周转率处于较高水平,表明其优化供应链和物流管理的能力比较强。

3.应收账款周转率三、风险控制1.资本支出2019 年,联通公司的资本支出为 850.76 亿元,同比下降了 3.6%。

这表明联通公司对未来的投资和发展计划进行了更为审慎和有效的控制,降低了企业的相关风险并提高了投资回报率。

2.债务率2019 年,联通公司的债务率为 52.5%,较 2018 年略有下降。

这表明联通公司更加注重债务规模和财务风险的控制,在融资方面采取了更为稳健的控制措施,相对减小了财务风险。

四、总结综上所述,联通公司在过去几年中表现出了较强的营运能力,其财务状况处于稳步增长阶段,并具备了一定的盈利能力和发展潜力。

中国联通财务报表分析⼀.财务会计分析1、资产负债表分析1.1、2017-2018年中国联通资产负债表⽔平分析表5.55%,说明2018年来该企业占⽤的经济资源有所缩减,经营规模逐渐变⼩。

从资产的构成来看,近两年流动资产下降84,691.93万元,下降率为1.10%,⽽⾮流动资产下降了3,100,813.45万元,下降率为6.24%,可以看出2018年流动资产降幅⼩于⾮流动资产,资产的流动性有所减弱。

从流动资产内部构成看,两年来影响流动资产变动的项⽬主要是货币资⾦和应收账款,货币资⾦项⽬在2018年下降额为461,881.38万元,下降率为12.03%,说明企业在这两年有可能对购⼊的材料有所增加导致保证⾦存款减少或者在投资⽅⾯有所作为,将⼀部分的银⾏存款对外投资;另外⼀个就是应收账款项⽬,其下降幅度在2018年为3.60%,可能的原因是企业由于业务需要,赊购信⽤缩短,在⼀定程度上降低了收款风险。

结合资产总额的变动,两年来该企业资产总额呈缩减状态,⽽所有者权益总额却有所增长,表明企业累积资本良好,但竞争实⼒却有所下降。

1.2、2017-2018年中国联通资产负债表垂直分析表86.62%,85.99%,根据公司的资产结构,可以认为公司资产的流动性较弱,变现能⼒弱的资产占了主导地位。

公司2017-2018年负债总额⽐重为46.48%,41.50%。

流动负债⽐重为42.12%,39.46%,根据公司的资产结构,可以认为公司负债⽐较低,⽽且⾮流动负债较少,表明公司的短期偿债风险较⼩。

该公司2017-2018股东权益的⽐重53.52%,58.50%,负债⽐重占低,说明资产负债率还是较低的,但还是存在⼀定的财务风险,这样的财务结构是否合适仅凭以上分析难以判断,必须结合企业盈利能⼒,通过权益结构优化分析才能予以说明。

从静态⽅⾯看,归属于母公司的权益所占⽐重最⼤,从动态⽅⾯看,未分配利润,实收资本和资本公积的⽐重有所增加。

第1篇随着我国经济的快速发展,通信行业作为国民经济的支柱产业,其市场规模和增长速度都呈现出强劲态势。

作为中国通信行业的领军企业,中国移动、中国联通和中国电信三大运营商在市场竞争中占据了重要地位。

本文将通过对三大运营商最新财务报告的分析,探讨其经营状况、财务表现及未来发展趋势。

一、三大运营商财务报告概述1. 中国移动中国移动作为全球最大的移动通信运营商,其财务报告显示,2022年营业收入为1.19万亿元,同比增长3.2%;净利润为880亿元,同比增长6.5%。

其中,移动业务收入为8724亿元,同比增长4.1%;固网业务收入为2544亿元,同比增长6.5%。

2. 中国联通中国联通2022年营业收入为3634亿元,同比增长4.9%;净利润为100亿元,同比增长5.9%。

其中,移动业务收入为2861亿元,同比增长6.5%;固网业务收入为743亿元,同比增长4.1%。

3. 中国电信中国电信2022年营业收入为5450亿元,同比增长5.5%;净利润为345亿元,同比增长10.4%。

其中,移动业务收入为3558亿元,同比增长7.5%;固网业务收入为1892亿元,同比增长5.5%。

二、三大运营商财务表现分析1. 收入结构从收入结构来看,三大运营商的收入主要来源于移动业务和固网业务。

其中,移动业务收入占比最大,其次是固网业务。

这表明,在5G时代背景下,移动业务仍是我国通信行业的主要增长动力。

2. 盈利能力三大运营商的盈利能力在近年来有所提升。

从净利润增长率来看,中国电信的盈利能力最强,其次是中国联通和中国移动。

这主要得益于三大运营商在市场竞争中的优势地位,以及5G、云计算等新兴业务的快速发展。

3. 运营效率三大运营商的运营效率在近年来有所提高。

以总资产周转率为例,中国移动、中国联通和中国电信的总资产周转率分别为0.25、0.21和0.25。

这表明,三大运营商在资产利用方面取得了一定的成效。

三、三大运营商未来发展趋势1. 5G网络建设随着5G网络的普及,三大运营商将继续加大网络建设投入,提升网络覆盖和质量。

联通公司营运能力分析联通公司是中国最大的综合性通讯服务提供商之一,其主要业务包括固定网络、移动网络、国际业务等。

在这些业务领域,联通公司的营运能力是非常重要的。

在下面的文章中,我们将对联通公司的营运能力进行分析。

1.财务状况根据联通公司2020年第三季度财报,公司实现营业收入2376.34亿元人民币,同比下降2.2%。

净利润为20.45亿人民币,同比增长1.1%。

短期内虽然营收下降,但是净利润增长说明公司已经采取了措施来提高效益,进而为下一步发展奠定基础。

2.市场占有率联通在中国电信行业中市场占有率排名第三,这是衡量其营运能力的重要指标之一。

市场占有率高意味着公司在市场上的地位更稳固,销售更有优势。

此外,高市场占有率还意味着公司在行业中具有更强的话语权,可以更好地影响行业发展方向。

根据产业报告,截至2020年6月,中国移动的市场占有率为38.6%,中国电信为29.6%,中国联通为31.8%。

联通的市场占有率虽然比中国移动稍低,但其优势在于资费相对更为优惠,青少年和高端用户群高认可度较高。

这为公司提供了更多的营收渠道和持续稳定的发展空间。

3.业务拓展联通公司除了传统的通信业务之外,还在科技领域进行了大胆的尝试,通过业务拓展来提高公司的营运能力。

在疫情期间,联通公司将智慧医疗、远程教育等服务引入其业务领域,以满足人们在家办公、学习、看病等需要。

在未来,随着5G、云计算、人工智能等新技术的快速发展,联通公司必须积极拓展新业务,以保持其市场竞争力和营运能力。

总结综上所述,联通公司营运能力方面表现较为优异。

通过不断调整业务结构、拓展新的业务领域、提高科技含量等多种方式来提高公司的营运能力,确保了稳步的发展。

此外,联通在市场占有率、财务状况等方面表现均较为稳定,以稳健的策略保证了公司的长期发展。

财务分析报告中国联通(一)公司简介中国结合通讯股份由中国结合通讯〔〝联通集团〞〕以其于中国联通〔BVI〕〔〝联通BVI公司〞〕的51%股权投资所对应的经评价的净资产出资,并结合其他四家发起单位以现金出资于2001年12月31日在中国成立的股份,经同意的运营范围为从事国〔境〕内外电信行业的投资。

本公司目前只直接持有对联通BVI公司股权投资。

上海市工商行政管理局于2020年8月7日向公司核发了注册号为310000000082463的"中国结合网络通讯股份"营业执照。

至此,公司注册的中文称号由"中国结合通讯股份"变卦为"中国结合网络通讯股份",公司英文称号"China United Telecommunications Corporation Limited"亦相应变卦为"China United Network Communications Limited"。

中国联通拥有掩盖全国、通达世界的现代通讯网络,主要运营:固定通讯业务,移动通讯业务,国际、国际通讯设备效劳业务,卫星国际专线业务、数据通讯业务、网络接入业务和各类电信增值业务,与通讯信息业务相关的系统集成业务等。

2020年1月7日,中国联通取得了WCDMA制式的3G牌照。

(二) 企业文明企业文明作为社会大文明的一个子系统,客观地存在于每一个企业之中。

优秀的企业文明,将极大地促进企业的开展,反之那么将削弱企业的组织功用。

企业文明首先是一种肉体,是一个企业的全体成员共同拥有的信心、希冀值和价值观体系。

联通在开展进程中,逐渐构成了有中国联通特征的企业文明,从成立之日起,中国联通就肩负着打破垄断、促进竞争的使命。

为了生活和开展,联通人一末尾就构成了剧烈的竞争看法和肉体,顽强拼搏、奋力追逐、不时逾越,在拼搏和竞争中,逐渐演化成了一种联通特有的竞争文明。

联通在开展的路途上,面临着各种各样的困难。

中国联通财务分析报告资本是企业产生、生存与发展的原动力,企业的资本运动是通过资本筹资、资本运用和资本收益分配等一系列资本活动来实现的。

分析资产负债表的目的,就在于了解企业会计对企业财务状况的反映程度,以及所提供会计信息的质量,据此对企业资产和权益的变动情况以及企业财务状况做出恰当的评价。

首先通过水平分析中国联通的资产负债表,从资产角度来看,2013年中期截止到年底,总资产增长了2310254万元,增长幅度为4%;而从2013年底截止到2014初,总资产下降714191万元,占总资产的%。

接下来以2013年12月31日到2014年3月31日为例,作进一步分析,可以发现:(1).流动资产增加518888万元,增长幅度为9%,使总资产规模增长了%。

非流动资产本期减少了1233079万元,减少的幅度为%,使总资产规模减少了%,两者合计使总资产减少了714191万元,减少的幅度为%。

(2)本期资产的减少主要体现在非流动资产的减少上。

如果仅从这一变化来看,中国联通资产的流动性有所下降。

尽管流动资产的各项目都有不同程度上的增减变动,但其减少主要体现在三个方面:一是固定资产的减少。

本期固定资产减少1177350万元,减少的幅度为%,对总资产的影响为%。

固定资产规模体现了一个企业的生产能力,但仅仅根据固定资产净值的变动并不能得出企业生产能力上身或下降的结论。

二是可供出售金融资产的减少。

本期可供出售金融资产减少15919万元,减少的幅度为%,对总资产的影响为%。

是非流动资产中变动影响最小的科目。

三是无形资产的减少。

本期无形资产减少22979万元,减少的幅度为%,对总资产的影响为%。

如果剔除无形资产摊销的影响,本期无形资产减少幅度相对会下降。

(3)流动资产的变动主要体现在一下几方面:一是货币资金的增长95307万元,增长的幅度为%,对总资产的影响为%。

货币资金的增长对提高企业偿债能力、满足资金流动性需要都是有利的。

当然,对于货币资金的这种变化,还应结合中国联通现金需要量,从资金利用效果方面进行分析,这样才能做出正确评价。

目录一、公司基本情况………………………………二、行情简介………………………………三、财务分析………………………………四、公司经营状况评述及应对措施………五、未来发展前景………………………………小组:09财管第八小组组内成员:贾海洋(4090529222) 冯俊超(4090529217) 闫雪莹(4090529131)岳竟媛(4090529105)刘佩佳(4090529208) 樊思敏(4090529211)马艳群(4090529229) 孙文佩(4090529209)注:排名不分先后一、公司基本情况1.1公司简介公司名称:中国联合网络通信股份有限公司英文名称:China United Network Communications Limited工商登记号:310000000082463 成立日期:2001-12-31证券代码:600050 证券简称:中国联通(上证)法人代表:常小兵董事长:常小兵注册资本(¥) :21,196,597,248 雇员总数(人):217220主营业务:从事国(境)内外电信行业的投资注册地址:上海市长宁区长宁路1033号联通大厦29楼办公地址:上海市长宁区长宁路1033号联通大厦29楼中国联合网络通信有限公司(简称“中国联通”)于2008年10月15日由原中国联通红筹公司、中国网通红筹公司合并成立。

其前身之一的中国联合通信有限公司,是经国务院批准,于1994年7月19日成立的我国唯一一家能提供全面电信基本业务的综合性电信运营企业。

服务网号为“130、131、132、155、156”。

在新机制下建立的300多个分公司和11个子公司遍布全国31个省、自治区、直辖市以及澳门特别行政区,为服务提供了坚实的保障。

是中央直接管理的国有重要骨干企业。

2006年6月21日、22日分别在香港纽约成功上市,进入国际资本市场运营,并于一年之内成为香港恒升指数股。

它标志着中国联通全面与国际接轨取得了阶段性成果。

中国联通2019年三季度财务分析综合报告中国联通2019年三季度财务分析综合报告

一、实现利润分析

2019年三季度实现利润为357,851.97万元,与2018年三季度的280,932.97万元相比有较大增长,增长27.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析

2019年三季度营业成本为5,331,682.34万元,与2018年三季度的5,127,982.14万元相比有所增长,增长3.97%。

2019年三季度销售费用为824,701.89万元,与2018年三季度的880,239.06万元相比有较大幅度下降,下降6.31%。

2019年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2019年三季度管理费用为634,721.01万元,与2018年三季度的540,304.08万元相比有较大增长,增长17.47%。

2019年三季度管理费用占营业收入的比例为8.8%,与2018年三季度的7.65%相比有所提高,提高1.14个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2018年三季度理财活动带来收益8,187.31万元,2019年三季度融资活动由创造收益转化为支付费用,支付11,294.46万元。

三、资产结构分析

与2018年三季度相比,2019年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,中国联通2019年三季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。