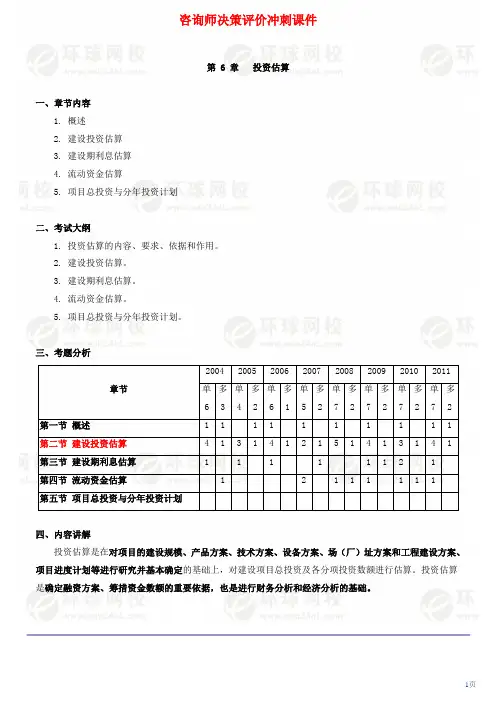

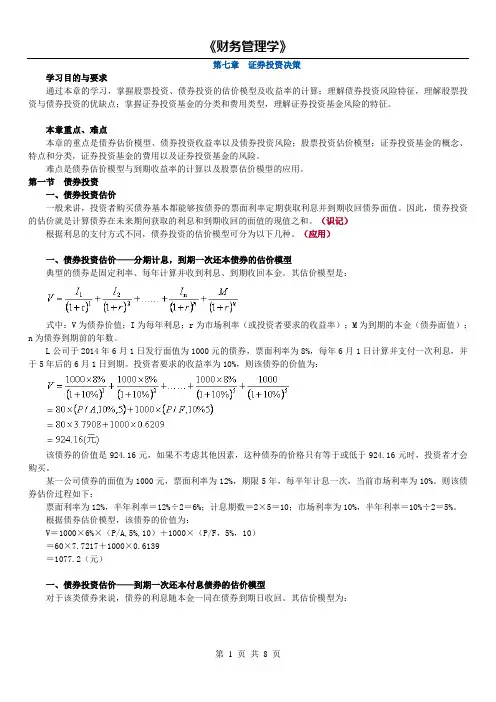

第7章投资决策

- 格式:doc

- 大小:119.01 KB

- 文档页数:7

第7章 投资决策

1.机会成本

请阐述一下机会成本的含义。

解:机会成本是指进行一项投资时放弃另一项投资所承担的成本。选择投资和放弃投资之间的收益差是可能获取收益的成本。

2.增量现金流

在计算投资项目的NPV时,下边哪一个可以被看成是增量现金流?

①新的投资项目所带来的公司的其他产品的销售的下滑。

②只有新的项目被接受,才会开始投入建造的机器和厂房。

③过去3年发生的和新项目相关的研发费用。

④新项目每年的折旧费用。

⑤公司发放的股利。

⑥项目结束时,销售厂房和机器设备的收入。

⑦如果新项目被接受,那么需要支付的新雇用员工的薪水和医疗保险费用。

解:

①负效应之侵蚀效应,因此是

②是

③为沉没成本,不是

④尽管折旧不是现金支出,对现金流量产生直接影响,但它会减少公司的净收入,并且减低公司的税收,因此应被归为增量现金流。

⑤公司发不发放股利与投不投资某一项目的决定无关,因此不应被归为增量现金流。

⑥是

⑦是

3.增量现金流

你的公司现在生产和销售钢制的高尔夫球杆。公司的董事会建议你考虑生产钛合金和石墨制高尔夫球杆,下列哪一项不会产生增量现金流。

①自有土地可以被用来建设新厂房,但是如果新项目不被接受,该土地将以市场价700 000美元出售。

②如果钛合金和石墨制高尔夫球杆被接受,则钢制的高尔夫球杆的销售额可能下降300 000美元。

③去年用在石墨高尔夫球杆上的研究开发费用200 000美元。

解:

①机会成本,因此会

②负效应之侵蚀效应,因此会

③为沉没成本,不会

4.折旧

如果可以选择,你更愿意接受直线折旧法还是改进的加速成本折旧法(MACRS)?为什么?

解:为了避免税收,公司可能会选择MACRS,因为该折旧法在早期有更大的折旧额,这样可以减免赋税,并且没有任何现金流方面的影响。但需要注意的是直线折旧法与MACRS的选择只是时间价值的问题,两者的折旧是相等的,只是时间不同。

5.净营运资本

我们在前面讨论资本预算的时候,我们假设投资项目的所有的营运资本都能够回收。这是一个在实践中可以接受的假设吗?如果不可以,将出现什么情况?

解:这只是一个简单的假设。因为流动负债可以全部付清,流动资产却不可能全部以现金支付,存货也不可能全部售完。

6.独立原则

一位财务管理人员曾经说过:“我们的公司采用独立原则进行资本预算,因为我们把项目看成,一个迷你小公司,在做资本预算时,我们仅仅包含公司层面上的相关现金流。”请评价这个说法。

解:这个说法是可以接受的。因为某一个项目可以用权益来融资,另一个项目可以用债务来融资,而公司的总资本结构不会发生变化。根据MM定理,融资成本与项目的增量现金流量分析无关。

7.约当年均成本法

约当年均成本法(EAC)在哪种情况下适用于比较2个或更多个项目?为何使用这种方法?这个方法里是否隐含着你认为比较麻烦的假设?请做出评价。

解: EAC方法在分析具有不同生命周期的互斥项目的情况下比较适应,这是因为EAC方法可以使得互斥项目具有相同的生命周期,这样就可以进行比较。EAC方法在假设项目现金流相同这一点与现实生活不符,它忽略了通货膨胀率以及不断变更的经济环境。

8.现金流和折旧

“在做资本预算的时候,我们只关注相关税后增量现金流,由于折旧是非付现费用,所以我们可以在做预算的时候忽略折旧。”请评价这句话。

解:折旧是非付现费用,但它可以在收入项目中减免赋税,这样折旧将使得实际现金流出的赋税减少一定额度,并以此影响项目现金流,因此,折旧减免赋税的效应应该被归为总的增量税后现金流。

9.资本预算审议

一所大学的主修课本的出版商手中有一部现有的财务学教材。出版商正在考虑是否出版一部定价较低的精简的基础版教材,哪些方面应该被考虑在这个项目的资本预算中。

解:应考虑两个方面:第一个是侵蚀效应,新书是否会使得现有的教材销售额下降?第二个是竞争,是否其他出版商会进入市场并出版类似书籍?如果是的话,侵蚀效应将会降低。出版商的主要需要考虑出版新书带来的协同效应是否大于侵蚀效应,如果大于,则应该出版新书,反之,则放弃。

阅读下边的小案例,回答后边的三个问题。2003年,保时捷公司推出了它的新款SUV(多功能运动型轿车)Cayenne。这款车的价格为40 000美元,Cayenne从0加速到60英里每小时需要8.5秒。保时捷进入奢华SUV市场是由梅赛德斯—奔驰的M系SUV取得的巨大的成功所推动的。这个汽车细分市场近年来带来了高额利润。Cayenne的进入显然加剧了这个细分市场的竞争程度。2006年,保时捷又推出了Cayenne Turbo S,这款车从0加速到60英里每小时只需要4.8秒,其最高速度可以达到168英里每小时。你可能要问它的价格为多少? Cayenne Turbo S的基本配置已经需要112 000美元。 许多分析家就保时捷进入奢华SUV市场持谨慎态度。他们担心的不仅包括保时捷是一个SUV市场的新进入者,而且因为引入Cayenne可能破坏保时捷作为一个高性能汽车制造商的品牌效应。

10.副效应

在评估Cayenne项目的时候,你是否会考虑其对保时捷的品牌产生的副效应?

解:当然应该考虑,是否会对保时捷的品牌效应产生破坏是公司应该考虑到的。如果品牌效应被破坏,汽车销量将受到一定影响。

11..资本预算

保时捷是最后进入SUV市场的几个厂商之一。为什么当其他厂商都决定(至少最初决定)不进入该市场的时候,保时捷却决定进入市场?

解:保时捷可能有更低的边际成本或是好的市场营销。当然,也有可能是一个决策失误。

12.资本预算

在评估Cayenne项目的时候,保时捷应该如何看待目前市场上SUV的边际利润率?你认为总体边际利润率会在竞争越来越激烈的市场中保持不变吗?或者保时捷公司可以通过本公司的品牌效应和Cayenne的良好表现来达到呢?

解:保时捷将会意识到随着越来越多产品投入市场,竞争越来越激烈,过高的利润会减少。

13.计算项目NPV

Best Manufacturing公司正在考虑一项新的投资机会。所有的财务数据被列于下边的表中,公司所得税率为34%,假设所有的销售收入都用现金结算,所有的税收和成本费用都用现金结算,所有的现金流发生在期末,所有的运营资本在项目终止时回收。

(单位:美元)

第0年 第1年 第2年 第3年 第4年

投资 10000 - - - -

销售收入 - 7000 7000 7000 7000

运营成本 - 2000 2000 2000 2000

折旧 - 2500 2500 2500 2500

净营运资本需求 500 250 300 200 ?

①计算该投资项目每年的净利润。

②计算该投资项目每年的增量现金流量。

③假设项目适用的折现率为12%,计算该项目的NPV。

解:

①净利润=销售收入-营运成本-折旧-税

第0年,净利润=0

第1年,净利润=7000-2000-2500-(7000-2000-2500)×34%=1650

第2年,净利润=7000-2000-2500-(7000-2000-2500)×34%=1650

第3年,净利润=7000-2000-2500-(7000-2000-2500)×34%=1650

第4年,净利润=7000-2000-2500-(7000-2000-2500)×34%=1650

注意:按照题目的要求,问你什么你找什么,而不是看它表里有什么数据再来想公式;折旧的效果是使税减少,因此在算税的时候应该在销售收入中减去。

②增量现金流来自三个部分:经营性现金流部分(经营活动产生的现金流量);投资性现金流部分(投资活动产生的现金流量);筹资性现金流部分(筹资活动产生的现金流量);

V=B+S(Value=bond+stock)

A=B+S(Asset=bond+stock)

(1)CF(A)=CF(B)+CF(S)

CF(B)为向债权人支付的现金流,债务清偿,利息+到期本金-长期债券融资

如果钱流向了债权人那么为加,如果钱从债权人流出那么为减。

CF(S)为向股东支付的现金流,股利-股权净值

如果钱流向了股东那么为加,如果钱从股东流出那么为减。

(2)CF(A)=经营性现金流量OCF-(净)资本性支出-净营运资本的增加

CF(A),企业现金流总额,自由现金流量,或企业的总现金流量

经营性现金流量OCF=EBIT+折旧-税

(净)资本性支出=固定资产的取得-固定资产的出售=期末固定资产净额-期初固定资产净额+折旧,(其中,“期末固定资产净额-期初固定资产净额”即为固定资产增加净额)

CF(A)=经营性现金流量OCF-(净)资本性支出-净营运资本的增加

增量现金流量=运营现金流-投资-净营运资本需求

增量现金流来自三个部分:经营性现金流部分(经营活动产生的现金流量);投资性现金流部分(投资活动产生的现金流量);筹资性现金流部分(筹资活动产生的现金流量);→难道不是把这三部分加起来吗?

经营性现金流量的算法:

(1)EBIT-税+折旧

1、不计折旧:销售收入-成本-税

2、不计利息等财务费用:净利润+折旧

(2)(销售收入-成本)×(1-tc)+折旧×tc

其中,(销售收入-成本)×(1-tc)为如果没有折旧时的现金流;折旧×tc为折旧税盾。

投资性现金流量的算法?

融资性现金流量的算法?

对于经营活动产生的现金流量,题目中不考虑利息等财务费用,因此,经营性现金流量=净利润+折旧

第0年,经营性现金流量=0+0=0

第1年,经营性现金流量=1650+2500=4150

第2年,经营性现金流量=1650+2500=4150

第3年,经营性现金流量=1650+2500=4150

第4年,经营性现金流量=1650+2500=4150

增量现金流量=运营现金流-投资-净营运资本需求