茅台涨价财务管理案例分析

- 格式:pptx

- 大小:74.67 MB

- 文档页数:25

贵州茅台的高现金股利政策一、案例背景长期以来,政府相关部门高度重视对中小投资者利益的保护工作。

证监会一直将保护中小投资者利益作为监管工作的重要内容,采取了诸多政策措施,并取得了积极成效。

但在当前阶段,中小投资者仍处于弱势地位,风险意识和自我保护能力不强,其利益容易受到侵害。

资本市场是公众投资场所,我国资本市场上拥有全球数量最多、最活跃的个人投资者群体,在我国众多的股票、债券、期货、基金投资者之中99%以上是投资金额少于50万元的中小投资者,占我国城镇人口的14%。

贵州茅台是中国唯一一家跻身全球500强的食品饮料制造业公司,公司主营贵州茅台酒系列产品的生产和销售,同事进行饮料、食品、包装材料的生产和销售,防伪技术的开发,以及信息产业相关产品的研制开发。

贵州茅台酒公司是我国白酒行业的标杄性企业茅台酒的悠久历史及其业内口碑使其拥有独特竟争力,一直处在我国高端白酒前列。

贵州茅台集团由中国贵州茅台酒厂有限责任公司及其下属子公司等近20家企业构成,茅台集团所涉猎产业领域广泛,白酒、证券、保险等行业均有其足迹。

中国贵州茅台酒厂有限责任公司由中国贵州茅台酒厂演变而来,1997年改制成为有限责任公司,贵州茅台酒股份有限公司于1999年正式成立。

2001年7月31日,贵州茅台酒在上海证券交易所公开发行普通股7150万股,累计达25000万股,2001年8月份上市。

自从上市以来,贵州茅台股价路攀升,现金股利分红的绝对值也相当可观,连续赢得“最牛现金分红股”称号。

上市十年来,其股利政策呈现出如下特征:①连续性。

自上市后,贵州茅台坚持每年发放现金股利以回报投资者,这在中国1000多家上市公司中难能可贵。

据统计,2000-2009年间,中国上市公司中能够连续10年发放现金股利的只有45家,占总数的4。

62%。

(②增长性。

近年来,贵州茅台的股利支付水平稳步增长。

如表1所示,200年贵州茅台每股现金股利为0。

7元,之后逐年上升,2008年每股现金股利达到了1。

贵州茅台股份有限公司财务分析案例展示老师好,各位同学好,梦之队非常荣幸与大家共同度过以下的时间,我们小组演示的内容是贵州茅台股份有限公司财务分析。

演示流程:第一部分公司简介财务指标分析王巍第二部分投资与筹资分析陈英第三部分股利政策分析王怡第一部分公司简介财务指标分析公司简介总公司所在地:贵州省仁怀市茅台镇主要经营:酒类公司于2001.07.31日首次公开上市股票发行价31.39元发行股票7150万股股本总量25000股目前股本总量94380万元昨日收盘价:125.16财务指标分析我们收集了01年到06年贵州茅台,上市公司酿酒行业和五粮液公司的财务数据进行财务指标分析,酿酒行业是由上市公司二十几家酿酒企业组成,其中非常遗憾我们没有找到06年酿酒行业的有关数据。

以下财务指标分析数据资料来自于新浪网,证券之星1流动比率贵州茅台总体上各年都有很好的流动比率,并且逐渐向更适宜的方向即2左右发展。

贵州茅台01年02年流动比率偏高,我们分析是因为在01年贵州茅台股份有限公司首次公开发行股票,筹集资金19.9亿,,公司01年有货币资金项19.5亿,占流动资产68.1%,而贵州茅台的投资活动比较保守,02年公司仍有货币资金17 .8亿,占流动资产59 .9%,造成流动资产较高。

酿酒行业的短期偿债能力也比较好,贵州茅台的流动比率与行业比较接近,我们也基于这个理由认为贵州茅台有一个比较好的流动比率五粮液公司05年之前的流动比率要低于贵州茅台,01年到04年的流动比率偏低,短期偿债能力可能会存在问题,05,06年比较适宜2速动比率速动比率分析结果与流动比率类似,贵州茅台01年02年速动比率偏高,是由于首次公开发行股票,大量货币资金造成速动资产很高。

3资产负债率实业性公司的资产负债率大多以不超过50%为好,我们认为贵州茅台的资产负债率是合适的,要优于行业平均值,而低于五粮液。

事实上在后面的筹资分析中大家可以看到贵州茅台长期负债非常少,几乎是没有的,所以公司目前不存在不能偿还长期债务的风险。

《贵州茅台财务分析及价值评估》篇一一、引言贵州茅台,作为中国酒业的重要一员,凭借其独特的市场定位和优质的产品质量,已经在国内酒市确立了无可争议的领先地位。

随着酒类消费市场的不断扩大,其财务状况和价值评估也成为了市场关注的焦点。

本文旨在通过全面的财务分析,对贵州茅台的财务状况进行深度解读,并对其价值进行合理评估。

二、贵州茅台财务分析1. 收入与利润分析从近几年的财务报告来看,贵州茅台的营业收入和净利润呈现出稳步增长的趋势。

其收入主要来源于高端白酒的销售,得益于品牌影响力的扩大和消费升级的趋势。

同时,公司通过不断推出新产品和拓展新市场,进一步增强了其盈利能力。

2. 资产负债分析贵州茅台的资产负债表显示出其健康的财务状况。

公司的资产主要由流动资产和非流动资产组成,负债主要是应付账款和预收账款等流动负债。

公司没有大规模的债务负担,资本结构健康,有利于其持续发展和创新。

3. 现金流分析贵州茅台的现金流状况良好,经营活动产生的现金流持续为正,表明其主营业务具有较强的造血能力。

同时,公司通过投资活动获取了大量的现金流入,为未来的扩张和发展提供了资金保障。

三、贵州茅台价值评估1. 市盈率法市盈率法是一种常用的价值评估方法。

通过比较贵州茅台与同行业其他公司的市盈率,可以评估其股票的合理价格。

考虑到贵州茅台的盈利能力和品牌价值,可以给予较高的市盈率,从而估算出其股票的合理价格。

2. 净资产收益率法净资产收益率是评估公司价值的重要指标。

贵州茅台的高净资产收益率反映了其良好的运营效率和盈利能力。

通过分析公司的净资产收益率和未来的增长预期,可以对其价值进行合理评估。

3. 现金流折现法现金流折现法是一种更为全面的价值评估方法。

通过预测公司未来的现金流,并按照一定的折现率进行折现,可以得出公司的现值。

这种方法考虑了公司的未来发展潜力和风险因素,能够更全面地反映公司的价值。

四、结论通过对贵州茅台的财务分析和价值评估,我们可以看出,该公司具有强大的盈利能力和良好的财务状况。

以贵州茅台为例分析企业财务战略摘要伴随着我国经济的不断发展,市场经济越来越成熟,企业在国民经济中的地位日益占有举足轻重的地位,在推动我国经济飞速发展起着至关重要的作用。

企业经营状况的好坏直接或间接影响我国经济的平稳发展,而企业的财务战略与企业的经营状况紧密相连,所以制定合理的财务战略对企业的规划目标的实现及企业生产经营的好坏等具有重要的战略意义。

本文就贵州茅台为例,重点研究其财务战略的成功点与失利点,同时结合该企业的经营状况对其财务战略惊醒研究和总结,并根据其财务战略的实施,给予其合理性建议,并引申出对我国大部分企业面临的财务战略问题时的解决措施。

关键词:市场经济财务战略生产经营解决措施AbstractWith the continuous development of China's economy, market economy more and more mature, the enterprise's position in the national economy occupies the position of play a decisive role day by day, plays a critical role in promoting the rapid development of China's economy. Business situation is good or bad influence the stable development of China's economy directly or indirectly, and financial strategy and business enterprises operating conditions are closely linked, so the reasonable financial strategic planning objectives for the enterprise and the realization of the production and operation of enterprises is good or bad, has important strategic significance. In this paper, Kweichow Moutai as an example, the success of the financial strategy of focus and failure points, combined with the operating status of the company by study and summarize on the financial strategy, and according to the implementation of the financial strategy, give the reasonable suggestions, and the extension of financial strategy problems in most of the enterprises in our country when the solution measures.Keywords: market economy financial strategy line operation Solving measures一、导论1、财务战略的定义2、企业财务战略的内容2.1筹资战略2.2投资战略2.3收益分配战略二、企业财务战略的制订与实施1、财务战略的制订2、财务战略的实施与组织3、财务战略实施过程的监控三、贵州茅台财务战略分析—稳健型1、融资战略分析1.1融资规模分析1.2融资结构分析2、投资战略分析3、股利分配策略分析四、分析贵州茅台财务战略存在的问题五、基于对贵州茅台财务战略分析得出其未来财务战略规划方向1、分配战略2、筹资战略3、投资战略3.1国际化扩张路线3.2中国白酒业国际化现状3.3贵州茅台国际化路线的必要性3.4贵州茅台走国际化路线的策略六、根据贵州茅台财务战略分析,针对一般企业财务战略的新思考七、结语一、导论1、财务战略的定义财务战略是指为谋求企业资金均衡有效的流动和实现企业整体战略、为增强企业财务竞争优势,在分析企业内外环境因素对资金流动影响的基础上,对企业资金流动进行长期性、全局性与创造性的策划,并确保其执行的过程。

茅台集团——案例分析贵州茅台酒独产于中国的贵州省仁怀市茅台镇,是与苏格兰威士忌、法国科涅克白兰地齐名的三大蒸馏酒之一。

1915年至今,茅台酒共获得15次国际金奖,连续五次蝉联中国国家名酒称号,与泸州老窖、杏花村汾酒并称我国三大名酒,是大曲酱香型白酒的鼻祖,有“国酒”之称。

1.股利分配上市以来,向上市公司股东共募集资金21.96 亿元,派现192.27亿元贵州茅台酒股份有限公司2012年度利润分配实施公告,发放范围为:截止2013年6月6日(股权登记日)下午上海证券交易所收市后,在中国证券登记结算有限责任公司上海分公司登记在册的本公司全体股东。

本次分配以2012年年末总股本103,818万股为基数,向本公司全体股东每股派发现金红利6.419元(含税),共计派发股利6,664,077,420.00元(含税)。

自上市以来,贵州茅台派现的股利政策从未间断,即该股股利主要以现金股利方式发放。

股票股利会扩大公司总股数,稀释每股收益和净资产,如果没有对未来高增长的把握,公司不会轻易发放股票股利,市场表现也证明了贵州茅台的高增长。

股票股利表明其对经营前景充满信心。

茅台的持股比例在2008年的25%后开始降低,投资者的热情在减退,这与高股价有关。

派发现金红利可以实实在在地回报投资者,提升投资者信心,使在外股数增加,加大股票上升空间,吸引更多的机构投资者。

个人认为,贵州茅台应该保持这种派发现金红利的手段,吸引当前以及潜在的投资者。

2.增加子公司在“大茅台集团”的规划以及2017年千亿目标之下,茅台集团推动茅台股份以外的子公司上市似乎是水到渠成。

茅台集团董事长袁仁国表示,按照集团的战略规划,集团未来5年内希望再推动4家子公司上市。

2012年,茅台集团将千亿集团的时间表从2020年提前至2017年。

按照茅台集团去年提出组建“大茅台集团”的规划,要加快把茅台集团公司打造成千亿元级企业。

受国家打压三公、经济大环境调整等众多因素的影响,白酒行业今年依然处于调整期。

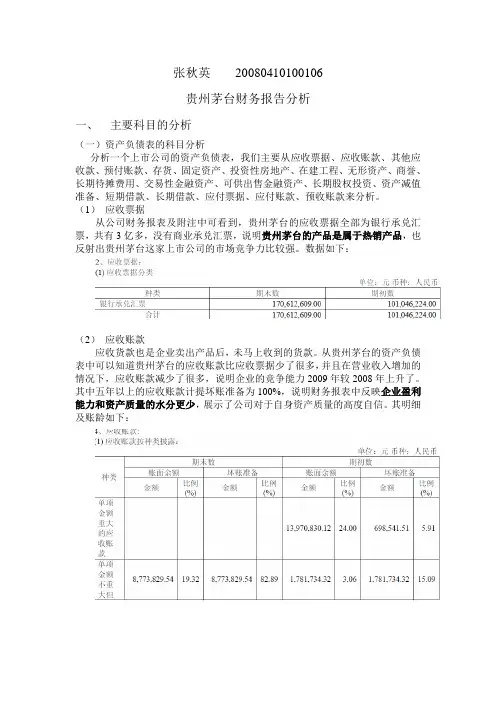

张秋英20080410100106贵州茅台财务报告分析一、主要科目的分析(一)资产负债表的科目分析分析一个上市公司的资产负债表,我们主要从应收票据、应收账款、其他应收款、预付账款、存货、固定资产、投资性房地产、在建工程、无形资产、商誉、长期待摊费用、交易性金融资产、可供出售金融资产、长期股权投资、资产减值准备、短期借款、长期借款、应付票据、应付账款、预收账款来分析。

(1)应收票据从公司财务报表及附注中可看到,贵州茅台的应收票据全部为银行承兑汇票,共有3亿多,没有商业承兑汇票,说明贵州茅台的产品是属于热销产品,也反射出贵州茅台这家上市公司的市场竞争力比较强。

数据如下:(2)应收账款应收货款也是企业卖出产品后,未马上收到的货款。

从贵州茅台的资产负债表中可以知道贵州茅台的应收账款比应收票据少了很多,并且在营业收入增加的情况下,应收账款减少了很多,说明企业的竞争能力2009年较2008年上升了。

其中五年以上的应收账款计提坏账准备为100%,说明财务报表中反映企业盈利能力和资产质量的水分更少,展示了公司对于自身资产质量的高度自信。

其明细及账龄如下:(3)其他应收款从贵州茅台07、08年的资产负债表中可看出,其他应收款2008年较07年减少了75%左右,且从其他应收款附注中可以看出,贵州茅台的其他应收款账龄主要是3到4年的,占全部其他应收款的91.31%,说明公司从05、06年开始其他应收款的数额极少,即公司经营越来越规范、主业突出、业绩优良。

其数据如下:(4)预付账款从资产负债表中可知,08年的预付账款较之07年的预付账款增加了一亿多,且占流动资产的比例还蛮大,从预付账款明细表中可看出,一年以内的预付账款占60.1%,结合08年金融危机下的经济环境,贵州茅台的预付账款增加可能是为了保障原材料来源及降低成本,而增加预付账款的。

数据如下:(5)存货存货是在日常生产经营过程中持有以待出售,或仍然处在生产过程,或者在生产或提供劳务过程中将耗用的材料及物品等。

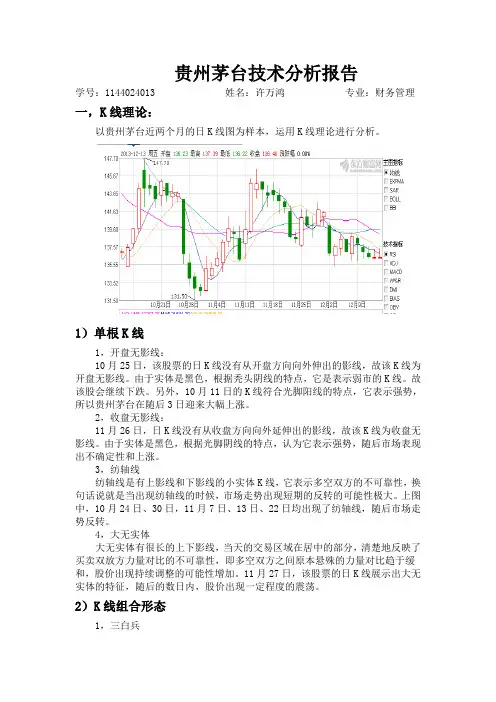

贵州茅台技术分析报告学号:1144024013 姓名:许万鸿专业:财务管理一,K线理论:以贵州茅台近两个月的日K线图为样本,运用K线理论进行分析。

1)单根K线1,开盘无影线:10月25日,该股票的日K线没有从开盘方向向外伸出的影线,故该K线为开盘无影线。

由于实体是黑色,根据秃头阴线的特点,它是表示弱市的K线。

故该股会继续下跌。

另外,10月11日的K线符合光脚阳线的特点,它表示强势,所以贵州茅台在随后3日迎来大幅上涨。

2,收盘无影线:11月26日,日K线没有从收盘方向向外延伸出的影线,故该K线为收盘无影线。

由于实体是黑色,根据光脚阴线的特点,认为它表示强势,随后市场表现出不确定性和上涨。

3,纺轴线纺轴线是有上影线和下影线的小实体K线,它表示多空双方的不可靠性,换句话说就是当出现纺轴线的时候,市场走势出现短期的反转的可能性极大。

上图中,10月24日、30日,11月7日、13日、22日均出现了纺轴线,随后市场走势反转。

4,大无实体大无实体有很长的上下影线,当天的交易区域在居中的部分,清楚地反映了买卖双放方力量对比的不可靠性,即多空双方之间原本悬殊的力量对比趋于缓和,股价出现持续调整的可能性增加。

11月27日,该股票的日K线展示出大无实体的特征,随后的数日内,股价出现一定程度的震荡。

2)K线组合形态1,三白兵10月31日至11月4日,贵州茅台的日K线出现三白兵的组合形态,三根连续的长阳线每天出现更高的收盘价。

这种形态发生在茅台持续下跌的趋势中,是市场强烈反转的信号。

随后,贵州茅台的股价从135.11元持续上涨到144.84元。

2,上吊线11月11日到14日,贵州茅台的日K线出现上吊线的组合形态,在持续上升的趋势中,出现没有的秃头阴线。

虽然市场被认为是牛市,但是当天的价格波动在开盘价之下,之后反弹是收盘价几乎实在最高价的位置,并产生出长下影线。

这根长下影线显示了一个疯狂卖出时怎样开始,表明了空方的力量已经崛起,多方开始动摇,虽然股价下跌的势头被遏制,但是上吊线的出现确认了熊市的到来。

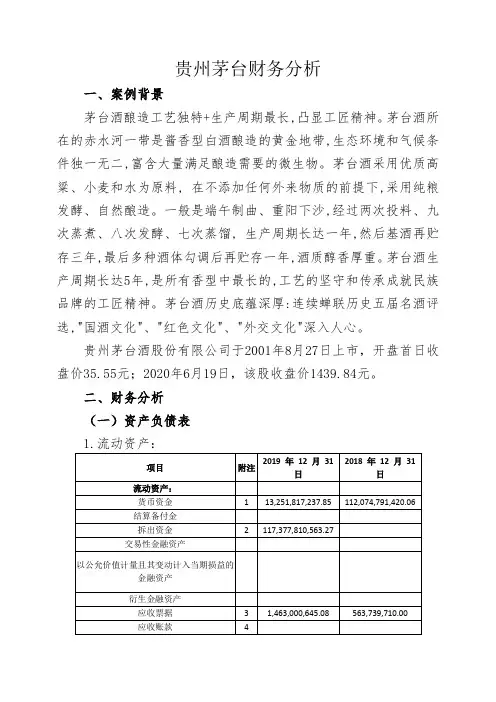

贵州茅台财务分析一、案例背景茅台酒酿造工艺独特+生产周期最长,凸显工匠精神。

茅台酒所在的赤水河一带是酱香型白酒酿造的黄金地带,生态环境和气候条件独一无二,富含大量满足酿造需要的微生物。

茅台酒采用优质高粱、小麦和水为原料, 在不添加任何外来物质的前提下,采用纯粮发酵、自然酿造。

一般是端午制曲、重阳下沙,经过两次投料、九次蒸煮、八次发酵、七次蒸馏, 生产周期长达一年,然后基酒再贮存三年,最后多种酒体勾调后再贮存一年,酒质醇香厚重。

茅台酒生产周期长达5年,是所有香型中最长的,工艺的坚守和传承成就民族品牌的工匠精神。

茅台酒历史底蕴深厚:连续蝉联历史五届名酒评选,"国酒文化"、"红色文化"、"外交文化"深入人心。

贵州茅台酒股份有限公司于2001年8月27日上市,开盘首日收盘价35.55元;2020年6月19日,该股收盘价1439.84元。

二、财务分析(一)资产负债表1.流动资产:企业的货币资金较18年度有很大降低,从1120.74亿元降低到132.51亿元,降幅达到88%。

茅台集团的核心产品是贵州茅台酒主要经营范围是酒类产品的生产经营。

但19年度企业货币资金大幅减少而拆出资金金额高达1173.77亿元,这既表明茅台集团资金充沛,仍有巨额资金用于拆借给境内、境外其他金融机构,企业资金并没有投入到集团的传统的经营业务中去(拆出资金净增加额增加主要是公司控股子公司贵州茅台集团财务有限公司同业拆出资金)。

应收票据从18年的5.63亿上升到14.63亿茅台集团说明是公司全资子公司贵州茅台酱香酒营销有限公司银行承兑汇票办理销售业务增加,这表明19年度更多的公司选择采用银行承兑汇票而不是现金转账的方式来购买茅台集团产品。

预付账款在19年度15.49亿较18年度11.82亿,也是有所增加,但是相对于流动资产总数来说所占比率不大。

其他应收款从18年的3.96亿元下降到19年的0.77亿元,表明茅台集团收回了3亿元的以前年度欠款。

贵州茅台财务分析及价值评估贵州茅台财务分析及价值评估一、财务分析贵州茅台是中国酒类行业的龙头企业,其财务分析对于评估公司的价值和发展潜力至关重要。

下面我们将对贵州茅台的财务状况进行深入分析。

1. 财务结构分析(1)资产结构分析:截至2020年底,贵州茅台资产总额达到5194亿元人民币。

其中,流动资产比例为37.45%,固定资产比例为8.36%,无形资产比例为40.58%,其他资产比例为13.61%。

说明贵州茅台拥有高比例的无形资产,这也是其品牌价值的体现。

(2)负债结构分析:负债总额为1890亿元,短期负债比例为39.32%,长期负债比例为32.18%,所有者权益比例为28.50%。

贵州茅台的资产负债比例相对较高,但仍存在较为稳定的所有者权益。

这表明公司的财务风险可控,市场竞争力较强。

2. 经营能力分析(1)盈利能力分析:贵州茅台连续多年保持了较高的盈利能力。

2020年,公司营业收入为3915.75亿元,净利润为1564.01亿元,净利润率为39.93%。

说明贵州茅台的销售能力突出,并能够有效地控制成本,创造较高的利润率。

(2)偿债能力分析:贵州茅台的偿债能力较强。

截至2020年底,公司资产负债率为36.38%,流动比率为1.64。

这表明公司具备较强的偿债能力,并有足够的流动资金应对经营需求。

3. 现金流分析贵州茅台的现金流分析对于评估公司的可持续发展能力至关重要。

截至2020年底,公司经营活动产生的现金流量净额为1603.68亿元,投资活动产生的现金流量净额为-985.59亿元,筹资活动产生的现金流量净额为304.53亿元。

公司的现金流量净额为正值,说明其经营活动健康,资金运作较为稳健。

二、价值评估基于对贵州茅台的财务分析,我们可以进一步对其价值进行评估。

1. 基本面分析贵州茅台在中国酒类行业具有非常强的品牌溢价能力,市场需求稳定增长。

公司的财务状况较好,拥有较高的净利润率和较低的资产负债比率。

财务分析——贵州茅台财务分析2011 — 2011 学年第二学期课程名称:财务管理案例分析任课教师:彭采云题目:财务分析——贵州茅台财务分析学号:ACC08182姓名:林晨年级:08级专业:会计提交日期:2011 年6月20日评语:成绩: 评卷人:原创性声明兹呈交的学位论文,是本人在导师指导下独立完成的研究成果。

除文中已经明确标明引用或参考的内容外,本论文不包含任何其他个人或集体已经发表或撰写过的研究成果。

本人依法享有和承担由此论文而产生的权利和责任。

声明人(签名):林晨日期: 2011 年 6 月 20 日财务分析——贵州茅台财务分析摘要:财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动、分配活动的盈利能力、营运能力、偿债能力和增长能力状况等进行分析与评价的经济管理活动。

财务分析为企业的投资者、债权人、经营者及其他关心企业的组织或个人了解企业过去、评价企业现状、预测企业未来做出正确决策提供准确的信息或依据。

通过运用财务分析的方法对中国贵州茅台酒股份有限公司进行财务分析,使自己更加了解财务分析的方法,并更好的学习和读懂财务报表等会计资料,从财务分析中得出企业的经营状况以及对企业的未来预测,更好的为今后的财务职业发展铺垫。

对贵州茅台财务分析主要从公司的主要财务指标、盈利能力、营运能力和偿债能力分析,深入了解贵州茅台的现状和未来发展。

关键词:财务分析、盈利能力、营运能力、偿债能力目录(一)财务报告分析知识简介51、财务会计报告的组成52、财务分析的内容53、财务分析的方法5 (二)案例分析——贵州茅台财务分析51、贵州茅台简介52、贵州茅台财务分析73、贵州茅台财务分析总结11 参考文献11一、财务报告分析知识简介(1)财务会计报告的组成:会计报表、会计报表附注和财务情况说明书。

(根据《会计法》第二十条第二款规定:“财务会计报告由会计报表、会计报表附注和财务情况说明书组成。

摘要近年来,随着国家白酒行业相关政策的出台,白酒业市场环境不断恶化,白酒行业进入调整期,各白酒企业之间竞争加剧。

部分白酒企业因经营管理不善陷入财务困境,因此为防范财务风险给企业带来损失,对企业进行财务风险分析是必不可少的。

处在这样的市场环境下,贵州茅台虽相较于其他同类白酒企业经营情况较好,但仍然存在一定程度的财务风险。

关键词:贵州茅台,财务分析,财务风险ABSTRACTIn recent years, the baijiu industry has entered a period of adjustment, and the market environment of baijiu is deteriorating and competition is intensifying. Some baijiu enterprises are in financial distress due to poor management, and they are necessary to analyze the financial risk of enterprises in order to prevent their financial risk. In such a market environment, kweichow moutai has a certain degree of financial risk compared to other similar liquor companies. Guizhou maotai leading enterprises, the liquor, the author of this paper is briefly on the current situation of its business, and respectively from funding risk, investment risk and four aspects, operating risk and income distribution risk, financial risk analysis is used for the company's financial accounts and dupont analysis system for the overall analysis. In the process, found in the financing, operation and income distribution three aspects has certain financial risk, in after having analyzed and summarized the causes of the risk through the review of relevant literature, to guizhou MAO existing a series of financial risk of the corresponding control measures are put forward.Keywords: Kweichow moutai, Financial analysis, Financial risk目录摘要 (I)ABSTRACT (II)一绪论 (1)(一)研究背景及意义 (1)(二)国内外研究现状 (2)(三)研究思路与方法 (2)(四)财务风险概述 (4)二贵州茅台财务风险现状分析 (6)(一)贵州茅台公司概况 (6)(二)贵州茅台财务风险分析 (7)三贵州茅台财务风险成因分析 (17)(一)贵州茅台现存风险 (17)(二)筹资风险成因分析 (17)(三)营运风险成因分析 (18)(四)收益分配风险成因分析 (18)四贵州茅台财务风险的控制措施 (19)(一)筹资风险控制措施 (19)(二)营运风险控制措施 (19)(三)收益分配风险控制措施 (19)结论 (21)参考文献 (22)致谢 (23)一绪论(一)研究背景及意义1 研究背景从建国初期至今,我国白酒行业的发展经历了五个阶段,第一个阶段(1949-1978),从1949年至1978年文革结束,是白酒产业发展的起步阶段,国家重视白酒产业发展,白酒技术改造取得许多具有突破性的成就。

贵州茅台股份公司财务分析案例展示内部编号:(YUUT-TBBY-MMUT-URRUY-UOOY-DBUYI-0128)贵州茅台股份有限公司财务分析案例展示老师好,各位同学好,梦之队非常荣幸与大家共同度过以下的时间,我们小组演示的内容是贵州茅台股份有限公司财务分析。

演示流程:第一部分公司简介财务指标分析王巍第二部分投资与筹资分析陈英第三部分股利政策分析王怡第一部分公司简介财务指标分析公司简介总公司所在地:贵州省仁怀市茅台镇主要经营:酒类目前股本总量94380万元昨日收盘价:125.16财务指标分析我们收集了01年到06年贵州茅台,上市公司酿酒行业和五粮液公司的财务数据进行财务指标分析,酿酒行业是由上市公司二十几家酿酒企业组成,其中非常遗憾我们没有找到06年酿酒行业的有关数据。

以下财务指标分析数据资料来自于新浪网,证券之星1流动比率贵州茅台总体上各年都有很好的流动比率,并且逐渐向更适宜的方向即2左右发展。

贵州茅台01年02年流动比率偏高,我们分析是因为在01年贵州茅台股份有限公司首次公开发行股票,筹集资金19.9亿,,公司01年有货币资金项19.5亿,占流动资产68.1%,而贵州茅台的投资活动比较保守,02年公司仍有货币资金17 .8亿,占流动资产59 .9%,造成流动资产较高。

酿酒行业的短期偿债能力也比较好,贵州茅台的流动比率与行业比较接近,我们也基于这个理由认为贵州茅台有一个比较好的流动比率五粮液公司05年之前的流动比率要低于贵州茅台,01年到04年的流动比率偏低,短期偿债能力可能会存在问题,05,06年比较适宜2速动比率速动比率分析结果与流动比率类似,贵州茅台01年02年速动比率偏高,是由于首次公开发行股票,大量货币资金造成速动资产很高。

3资产负债率实业性公司的资产负债率大多以不超过50%为好,我们认为贵州茅台的资产负债率是合适的,要优于行业平均值,而低于五粮液。

事实上在后面的筹资分析中大家可以看到贵州茅台长期负债非常少,几乎是没有的,所以公司目前不存在不能偿还长期债务的风险。