期权和期权组合交易策略33页PPT

- 格式:ppt

- 大小:2.18 MB

- 文档页数:33

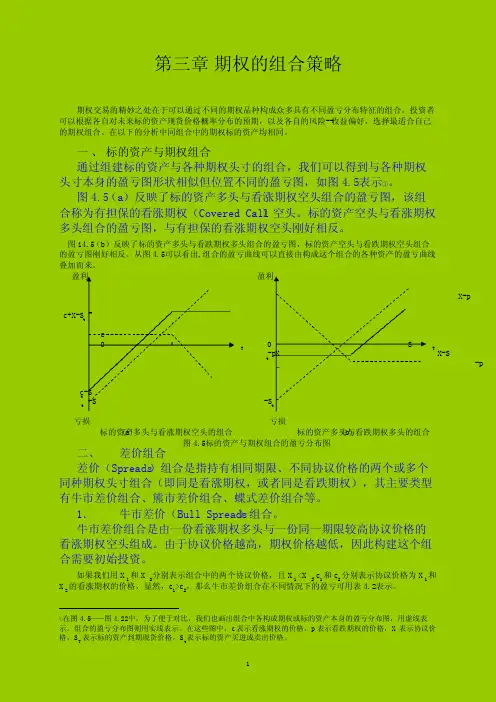

第三章 期权的组合策略期权交易的精妙之处在于可以通过不同的期权品种构成众多具有不同盈亏分布特征的组合。

投资者可以根据各自对未来标的资产现货价格概率分布的预期,以及各自的风险--收益偏好,选择最适合自己的期权组合。

在以下的分析中同组合中的期权标的资产均相同。

一 、 标的资产与期权组合通过组建标的资产与各种期权头寸的组合,我们可以得到与各种期权头寸本身的盈亏图形状相似但位置不同的盈亏图,如图4.5表示①。

图4.5(a)反映了标的资产多头与看涨期权空头组合的盈亏图,该组合称为有担保的看涨期权(Covered Call )空头。

标的资产空头与看涨期权多头组合的盈亏图,与有担保的看涨期权空头刚好相反。

图14.5(b)反映了标的资产多头与看跌期权多头组合的盈亏图,标的资产空头与看跌期权空头组合的盈亏图刚好相反。

从图4.5可以看出, 组合的盈亏曲线可以直接由构成这个组合的各种资产的盈亏曲线叠加而来。

盈利 盈利X-pc+X-S tc0 S T 0 TX X-S t-p -pc-S t -S t-S t亏损 亏损 (a)标的资产多头与看涨期权空头的组合 (b)标的资产多头与看跌期权多头的组合图4.5标的资产与期权组合的盈亏分布图二、 差价组合 差价(Spreads )组合是指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,或者同是看跌期权),其主要类型有牛市差价组合、熊市差价组合、蝶式差价组合等。

1. 牛市差价(Bull Spreads )组合。

牛市差价组合是由一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头组成。

由于协议价格越高,期权价格越低,因此构建这个组合需要初始投资。

如果我们用X 1 和X 2 分别表示组合中的两个协议价格,且X 1 <X 2, c 1和c 2分别表示协议价格为X 1和X 2的看涨期权的价格,显然,c 1>c 2,那么牛市差价组合在不同情况下的盈亏可用表4.2表示。

期权基本知识ppt课件目录CONTENCT •期权概述•期权合约要素•期权类型与交易策略•期权定价模型与方法•期权市场参与者与交易规则•期权的风险管理与应用前景01期权概述01020304定义权利而非义务杠杆效应时间价值定义与特点期权合约的价值通常低于标的资产的价值,因此具有杠杆效应。

期权的买方有权利但无义务执行合约。

期权是一种金融衍生品,赋予持有者在未来某一特定日期或之前,以特定价格购买或出售一种资产的权利。

期权价格中包含时间价值,随着到期日的临近而逐渐减小。

期权市场的发展历程早期历史期权交易起源于古希腊和古罗马时期,当时主要用于农产品和商品的交易。

现代期权市场20世纪70年代,芝加哥期权交易所(CBOE)推出标准化股票期权合约,标志着现代期权市场的诞生。

全球发展随后,期权市场在全球范围内迅速发展,涉及股票、指数、外汇、商品等多种标的资产。

标准化程度不同期货合约是高度标准化的,而期权合约可以根据买卖双方的需求进行定制。

交易双方的权利与义务不同期货合约的买卖双方都有义务执行合约,而期权的买方只有权利没有义务。

交易场所不同远期合约通常在场外市场交易,而期权合约可以在交易所上市交易。

杠杆效应不同远期合约通常没有杠杆效应,而期权合约具有杠杆效应。

定制程度不同互换合约通常是高度定制的,而期权合约可以根据买卖双方的需求进行一定程度的定制。

交易目的不同互换合约主要用于管理特定风险或获取特定收益,而期权合约可以用于投机、套利等多种交易目的。

02期权合约要素80%80%100%标的资产期权合约中约定的买卖对象,可以是股票、指数、外汇、商品等。

包括股票、债券、商品、外汇、指数等。

标的资产的价格波动、市场供求关系等。

定义种类影响因素行权价格种类分为实值期权、平值期权和虚值期权,根据行权价格与标的资产市场价格的关系而定。

定义期权合约中约定的买卖标的资产的价格。

影响因素行权价格的高低直接影响期权的内在价值和时间价值。

期权合约中约定的最后交易日,到期后期权合约失效。