债务明细表

- 格式:xls

- 大小:17.50 KB

- 文档页数:1

地方政府性债务审计情况统计表填报操作要求及各表校验关系说明为规范地方政府性债务审计情况统计表的填报,保证统计表的填报、审核、采集、汇总工作的顺利进行,加强统计表勾稽关系的审核,提高填报质量,我们对下发的《地方政府性债务审计情况统计表》EXCEL表格进行了计算机技术处理,增加了各表的自动计算和数据平衡关系、数据间逻辑关系的校验功能。

现将审计情况统计表填报操作要求及各表校验关系说明如下:一、填报操作要求本项目要求使用Microsoft Office Excel 2003版本进行报表填报,使用其他版本可能会造成表中部分内置功能失效或产生校验误报。

例如,使用Excel 2000不能实现【债务审计】菜单中的【插入新行】功能。

(一)严禁更改统计表结构。

本套统计表中,每张表都包含表头、数据填报、附注三个区域。

其中,表中预留的空白区域为数据填报区,并已预置相关公式和格式,在此即可完成全部填报工作;表头、附注的内容和位置不允许做任何修改,具体包括:1.严禁自行在报表中增加列、删除列、更改列顺序;2.严禁删除表头所在的行;3.严禁删除、修改表头区各单元格中的内容;4.严禁删除报表下方的附注信息。

(三)报表填报注意事项。

1.下发各表都标识了一列称为“主键”的信息。

各表依据“主键”完成相关校验功能,“主键”内容为空的行不参与校验。

当本行其他位置有内容时,标有“主键”的列必须填列内容,以保证校验功能正常实现。

除表11外其他各表的“主键”参见2.每张表中表头显示为灰色的区域必须通过下拉框选择,即通过点击并从下拉列表中选择内容的方式进行填列,不得手工输入。

3.每张表中表头显示为淡黄色的区域由报表自动计算产生。

如手工输入内容,在校验时会自动更正为自动计算结果。

4.在填报前需将Excel的宏安全级别设置为【低】。

设置方法如下:(1)选择Excel【工具】菜单后出现以下窗口:(2)点击【宏】后出现以下窗口:(3)点击【安全性】后出现如下窗口:(4)在“安全级”页面选择为【低】后,点击“确定”,完成对宏安全级的设置。

应执行款明细依据(2007)甘民一终字第236号《民事判决书》被执行人应向我司支付款项如下:1、被执行人应向我司返还的履约保证金50万元;2、被执行人应向我司支付的工程款82.514842万元;3、我司已缴纳的应由被执行人承担的案件受理费、鉴定费:10.2064万元(137412元-35348元);4、被执行人应承担的利息:依据《中华人民共和国民事诉讼法》第232条规定和《最高人民法院关于适用<中华人民共和国民事诉讼法>若干问题意见》第294条规定,被执行人承担的利息应按银行同期贷款利率双倍计算到债务实际履行之日。

2008年1月7日终审判决生效截至2012年4月17日共拖欠1562天, 10.2064万元+50万元+82.514842万元=142.721242万元2008年1月7日至2008年9月16日计254天,利息:142.721242万元×7.74%÷365×254×2=15.374480万元2008年9月17日至2008年10月9日计23天,利息:142.721242万元×7.56%÷365×23×2=1.359802万元2008年10月10日至2008年10月30日计21天,利息:142.721242万元×7.29%÷365×21×2=1.197212万元2008年10月31日至2008年11月27日计28天,利息:142.721242万元×7.02%÷365×28×2=1.537166万元2008年11月28日至2008年12月23日计26天,利息:142.721242万元×5.94%÷365×26×2=1.207774万元2008年12月24日至2010年10月20日计666天,利息:142.721242万元×5.76%÷365×666×2=30.000082万元2010年10月21日至2010年12月26日计67天,利息:142.721242万元×5.96%÷365×67×2=3.122818万元2010年12月27日至2011年2月9日计45天,利息:142.721242万元×6.22%÷365×45×2=2.188914万元2011年2月10日至2011年4月6日计56天,利息:142.721242万元×6.45%÷365×56×2=2.824708万元2011年4月7日至2011年7月7日计92天,利息:142.721242万元×6.65%÷365×92×2=4.784486万元2011年7月8日至2012年4月17日计284天,利息:142.721242万元×6.90%÷365×284×2=15.324742万元以上利息总计:78.922184万元5、2012年4月17日至被执行人实际履行债务之日的利息。

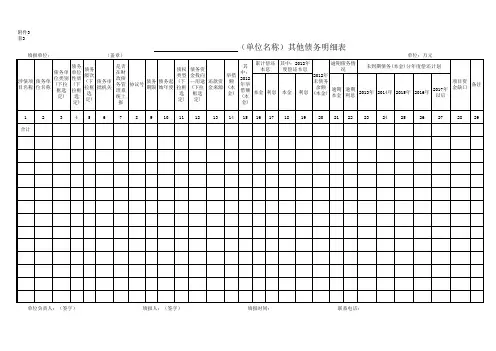

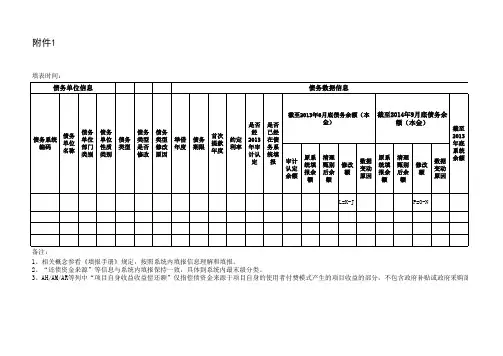

地方政府性债务报表填报要求和说明一、2009年地方政府性债务余额明细表(直接债务)-表1(一)填报方法、范围和要求。

1.本表由财政部门组织相关政府部门和机构、经费补助事业单位、公用事业单位、融资平台公司填报后交审计人员,既要有单位盖章确认的纸质报表,同时要提交与盖章确认的纸质报表一致的电子表格。

2.请勿更改电子表格结构。

如需要在表格中插入或添加空行,请在插入空行后使用EXCEL的“编辑-填充-向下填充”将单元格的内置公式、单元格格式和下拉选单复制到空行中。

3.各债务单位要逐笔填列债务,一笔债务填列一行,完整、准确地反映单位债务余额。

4.本表填列的地方政府性债务是指:地方政府(含政府部门和机构)、经费补助事业单位、公用事业单位、融资平台公司等为公益性(基础性)项目建设直接借入、拖欠或因提供担保、回购等信用支持形成的债务。

其中,因直接借入、拖欠形成的债务为直接债务;因提供担保、回购等信用支持形成的债务为担保债务。

融资平台公司是指:由地方政府通过财政拨款或注入土地、股权等资产设立,具有承担公益性(基础性)项目投融资功能,拥有独立法人资格的企业法人。

融资平台公司政府性债务是指:融资平台公司平台为公益性(基础性)项目建设举借的债务;融资平台公司为竞争性项目举借,且由政府(含政府部门和机构)提供担保的债务;以及融资平台公司为公益性(基础性)项目建设提供担保形成的债务(不包括已作为被担保人直接债务填列的债务)。

5.本表债务数据填报单位包括:省本级、抽审市本级、抽审县(不含乡)地方政府(含政府部门和机构)、经费补助事业单位(不含公用事业单位)、公用事业单位(指供水、供气、供热,污水处理、垃圾处理等公用事业单位)、融资平台公司。

本表公用事业单位是指国家予以财政补助的供水、供气、供热,污水处理、垃圾处理等事业单位或国有独资、控股企业。

6.本级债务的填报范围包括本级开发区。

7.本表债务数据填报范围包括:2009年初债务额、2009年举借债务额、2009年偿还债务额、2009年末债务余额情况(2009年之前举借,且至2008年末已全部偿还的债务不需填列)。

各单位欠款明细表格模板-范文模板及概述示例1:标题:单位欠款明细表格模板——为您管理欠款提供便利引言:随着社会经济的不断发展,各企事业单位之间的商业往来也越来越频繁。

在这个过程中,难免会出现债务欠款的情况。

为了更好地管理单位欠款,掌握应收账款情况以及进行合理的催收和风险控制,制作一份明细清晰的欠款表格尤为重要。

本文将介绍一份功能全面、易于使用的单位欠款明细表格模板,希望对您的工作有所帮助。

一、表格介绍:我们制作的单位欠款明细表格模板旨在方便单位对欠款情况进行明确的记录与管理。

该表格模板包含以下主要栏目:1.单位名称:欠款单位的全称;2.欠款日期:发生欠款的具体日期;3.欠款事由:欠款产生的原因及具体描述;4.欠款金额:单位欠款的具体金额数目;5.应收账款余额:该欠款单位在此次欠款之前的应收账款余额;6.应收账款账期:应收账款的具体账期;7.催收情况:对该欠款单位进行的催收情况记录;8.备注:对欠款的相关备注或其他需要补充说明的内容。

二、使用方法:使用单位欠款明细表格模板非常简便。

您只需根据实际情况,在相应的栏目中填入相应的信息即可。

每当有新的欠款情况出现时,只需在表格中添加新的一行,并填入对应的信息。

根据表格的内容,可以方便地对各单位的欠款情况进行监控和管理。

通过记录并及时更新欠款信息,您可以及时评估风险,采取适当的措施来实现债权清收和降低风险损失。

三、结语:单位欠款明细表格模板是加快单位欠款管理工作的重要工具。

它帮助您清楚记录和管理单位欠款情况,为您提供了便利与准确性。

希望本文提供的单位欠款明细表格模板对您的工作更加高效和便利,让您更好地掌控单位欠款风险,实现财务稳健发展。

附录:单位欠款明细表格模板(示例)单位名称欠款日期欠款事由欠款金额应收账款余额应收账款账期催收情况备注单位A 2022/1/1 商品销售10,00020,000 30天已催收无单位B 2022/2/5 服务费用5,00015,000 45天未催收无单位C 2022/3/10 工程款8,00025,000 60天已催收无示例2:标题:各单位欠款明细表格模板引言:在日常经营和财务活动中,不可避免地会有单位之间的欠款情况出现。

债权债务划分明细表

1. 债权人和债务人的基本信息,包括姓名(或机构名称)、联系方式、地址等,以便在必要时进行联系和沟通。

2. 债务的性质和金额,明细表会列出具体的债务性质,例如货款、服务费、利息等,并注明每一项债务的具体金额。

3. 债务产生的原因和时间,明细表会详细描述每一笔债务产生的原因和时间,以便双方对债务的产生过程有清晰的了解。

4. 债务偿还方式和期限,明细表会说明债务的偿还方式,例如一次性偿还、分期偿还等,并注明偿还的期限和方式。

5. 相关附加条款,根据实际情况,明细表可能包括一些特殊的条款和约定,例如违约责任、保证人责任等。

债权债务划分明细表的作用在于明确双方的权利和义务,防止发生纠纷,保障双方的合法权益。

在债务发生纠纷或者需要对债务进行清偿时,明细表可以作为重要的证据和依据,帮助双方解决纠纷,保障债权债务的合法性和有效性。

总之,债权债务划分明细表在债务关系中起着非常重要的作用,它是债务关系的一份重要书面证据,有助于明确双方的权利和义务,降低债务纠纷的发生。

因此,在处理债务关系时,制作并妥善保管

债权债务划分明细表是非常必要的。