【Excel表格】学校债权债务年终明细表(范本)

- 格式:xls

- 大小:23.50 KB

- 文档页数:2

债权债务划分明细表摘要:一、引言二、债权债务划分明细表的概念与意义三、债权债务划分明细表的内容四、债权债务划分明细表的注意事项五、结语正文:一、引言在经济活动中,债权债务关系常常是各方关注的焦点。

为了更好地管理和控制债权债务关系,企业需要制定一份详细的债权债务划分明细表。

本文将对债权债务划分明细表的概念与意义、内容以及注意事项进行阐述。

二、债权债务划分明细表的概念与意义债权债务划分明细表是指对企业债权债务关系进行详细划分、描述和统计的一种表格化表达方式。

它有助于企业清晰地了解债权债务的规模、结构和风险,为决策提供有力支持。

债权债务划分明细表对于企业加强内部管理、防范经营风险具有重要的现实意义。

三、债权债务划分明细表的内容1.债权方:包括债权人名称、债权金额、债权性质、债权期限等。

2.债务方:包括债务人名称、债务金额、债务性质、债务期限等。

3.债权债务关系说明:对债权债务关系进行详细描述,包括产生原因、担保情况、还款方式等。

4.债权债务变动情况:记录债权债务的变动情况,包括本期增加额、本期减少额、累计余额等。

5.风险提示:对债权债务中存在的风险进行预警,包括逾期未还款、涉诉情况等。

四、债权债务划分明细表的注意事项1.确保数据真实准确:企业在编制债权债务划分明细表时,应确保数据真实、准确,以客观反映债权债务状况。

2.定期更新:债权债务划分明细表应定期更新,以反映企业债权债务关系的最新变动情况。

3.突出重点:在编制债权债务划分明细表时,应对重点客户、重点项目进行突出,以便企业重点关注和管理。

4.保密性:债权债务划分明细表涉及企业敏感财务信息,企业在使用和保管时应注意保密。

五、结语债权债务划分明细表是企业管理债权债务关系的重要工具。

债权债务明细表格式是怎样的债务债权的相关问题让许多⼈都感到头疼,通常来说,⼀些企业会制定债务债权明细表来记录企业在⼀定时期内所产⽣的债务债权关系。

那么,债务债权明细表的格式是怎样的?如果您对此感到困惑的话,那就看看下⾯由店铺的⼩编针对这⼀问题为您搜集整理的相关资料吧。

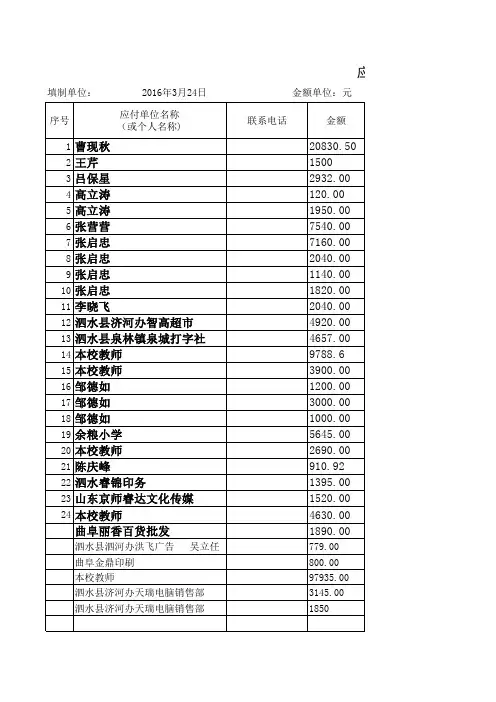

债权债务明细表格式是怎样的债权债务明细表的作⽤是为了完整,准确,清晰的记录好企事业单位在某⼀特定时期内的所发⽣的债权债务关系,因此它的填写需要遵循⼀定的格式并能清晰准确的体现相关信息。

⼀般⽽⾔,债权债务明细表格内容的上⽅应加粗⼤写注明“债权债务明细表”字样,表上⽅应在两边分别注明编制单位名称和截⾄⽇期,在表格的下⽅要注明主管领导(盖章),财务负责⼈,制表⼈等信息。

表格中表头应由类别,序号,债权/债务⼈名称单位,币种,⾦额,债务/债权发⽣事由,经办⼈,发⽣⽇期,应收/应付⽇期,备注等部分组成,可根据需要添加必要信息类别。

在对应“类别”的下⽅应先分为“债权”和“债务”两⼤类,在“债权”雷的后⾯应填写“应收账款、应收票据、预付账款、其他应收款、应收股利、应收利息和应收补贴款等⼩类;在“债务”⼤类的后⾯应填写“借款、应付及预收款项”等⼩类,最后需要在表中适当位置插⼊每⼀⼩类的总计以及“债权/债务”⼤类的总计,备注栏下可注明债权债务的实际收取和偿还情况,还可以注明其他特殊情况。

什么是债权债务债权债务,债权是得请求他⼈为⼀定⾏为(作为或不作为)的民法上权利。

本于权利义务相对原则,相对于债权者为债务,即必须为⼀定⾏为(作为或不作为)的民法上义务。

因此债之关系本质上即为⼀司法上的债权债务关系,债权和债务都不能单独存在,否则即失去意义了呢。

债权是指单位未来收取款项的权利,包括应收账款、应收票据、预付账款、其他应收款、应收股利、应收利息和应收补贴款告等。

债务是指由过去交易、事项形成的,由单位或个⼈承担并预期会计导致经济利益流出单位或个⼈的现时义务,包括各种借款、应付及预收款项等。

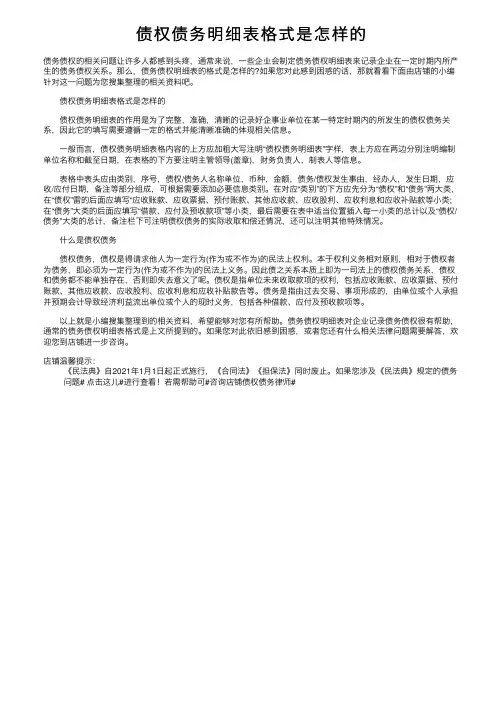

![[Excel表格]大学年度财务收支简要表](https://uimg.taocdn.com/d1904b79767f5acfa1c7cdbb.webp)

政府補助收入(含經資門)政府其他補助收入捐贈收入學雜費收入推廣教育收入建教合作收入權利金收入資產使用收入財務收入其他(罰款及雜項收入)合計1,589,181,00082,874,093102,604,983552,472,203122,233,9181,311,650,3540114,016,47354,011,62071,356,2074,000,400,8511,483,473,000194,878,79069,781,542598,297,460103,281,3601,236,897,422374,400123,761,27641,130,46156,285,2443,908,160,9551,507,797,000175,858,78277,476,666626,788,77995,924,6051,337,591,5197,001,999179,611,83027,434,12457,388,0454,092,873,349教學研究及訓輔支出研究發展費用獎助學金支出推廣教育及其他教學支出建教合作支出行政管理支出土地建物支出圖書博物機械儀器、交通設備其他(雜項費用、投資短絀)合計1,491,952,36173,481,946181,689,665100,467,1541,311,650,354172,154,50768,599,010109,927,818193,931,930238,580,4113,942,435,1561,571,723,047185,915,744180,586,20693,815,1641,236,897,422154,239,938178,842,802109,904,624200,639,965223,669,1974,136,234,1091,588,834,892176,577,918184,497,66194,445,5771,337,591,519272,997,257188,918,496143,312,441170,452,051276,125,7824,433,753,594××××年××××年××××大學收入支出××××年××××年××××年××××年0%50%100%××××年度收入分析圖其他(罰款及雜項收入) 財務收入資產使用收入 權利金收入 建教合作收入推廣教育收入 學雜費收入 捐贈收入政府其他補助收入 政府補助收入(含經資門)0%20%40% 60% 80% 100%××××年度支出分析圖其他(雜項費用、投資短絀)機械儀器、交通設備 圖書博物 土地建物支出行政管理支出 建教合作支出推廣教育及其他教學支出 獎助學金支出研究發展費用教學研究及訓輔支出教學研究及訓輔支出政府補助收入(含經資門)。