财务报表分析培训材料

- 格式:pptx

- 大小:176.42 KB

- 文档页数:15

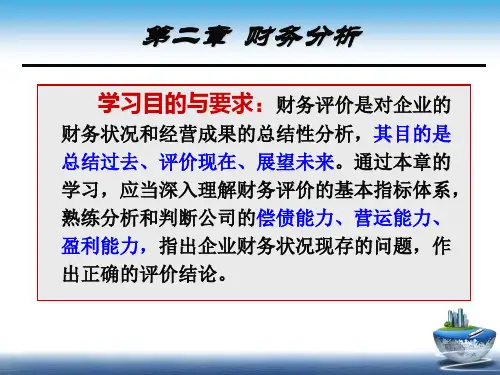

财务报表培训内容财务报表是对一个企业财务状况的一种量化总结,是财务会计外部利益相关者了解企业财务状况的重要工具。

财务报表培训内容广泛,包括财务报表基础知识、综合报表构成及其内容、财务报告的解读、企业财务状况的分析与评价、财务报告的编制、企业财务管理及决策分析等。

一、财务报表基础知识财务报表基础知识包括财务报表类型、财务报表使用场景、财务报表和凭证登记的联系以及会计核算体系等知识内容,是企业编制财务报表的基础,是进行财务报表分析的前提。

二、综合报表构成及其内容财务报表的构成主要是资产负债表、利润表和现金流量表三大表,三者相辅相成,共同反映企业的财务状况。

1.资产负债表:资产负债表通过将资产和负债分别列置两边,形象地反映企业所有权等永续变动,反映企业有限责任与所有者权益之间的关系。

2.利润表:利润表记录了一定时期内企业经营活动的收支情况及其贡献度,揭示企业财务活动的成果。

3.现金流量表:现金流量表是指反映某一财务会计期间内,通过经营活动、投资活动、筹资活动经济部门之间的收入与支出,以及其变动的资金状况的财务报表。

三、财务报告的解读财务报表的解读是指面对一份财务报表,根据会计核算的原则,从山头就山的原则,采用市场准则,分析企业的财务活动和财务状况,分析报告内容及其变化,从中知晓公司发展状况和财务状况,确定企业发展方向和发展趋势,指导企业进行决策。

四、企业财务状况的分析与评价企业财务状况的分析与评价主要是从资产负债表、利润表和现金流量表的数据上,根据会计原则和准则,结合市场经济环境,按照财务报表分析的技术原则,从实质性和经济性角度,分析企业财务状况,得出分析结论,提供企业正确的发展方向和未来战略决策。

五、财务报告的编制财务报告的编制需遵循会计准则、税收法规和有关管理规定,结合财务会计实务和会计理论,记录企业的财务状况和在一定财务会计期间的经营活动,企业通过按照要求编写财务报表,可以反映出自身经营情况及提升信息透明度,同时也可以更快捷地获得外部资金,实现企业的发展目标。

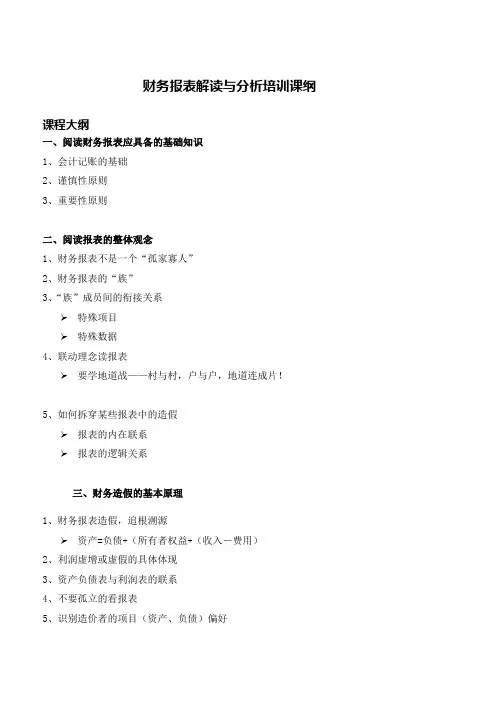

财务报表解读与分析培训课纲课程大纲一、阅读财务报表应具备的基础知识1、会计记账的基础2、谨慎性原则3、重要性原则二、阅读报表的整体观念1、财务报表不是一个“孤家寡人”2、财务报表的“族”3、“族”成员间的衔接关系➢特殊项目➢特殊数据4、联动理念读报表➢要学地道战——村与村,户与户,地道连成片!5、如何拆穿某些报表中的造假➢报表的内在联系➢报表的逻辑关系三、财务造假的基本原理1、财务报表造假,追根溯源➢资产=负债+(所有者权益+(收入-费用)2、利润虚增或虚假的具体体现3、资产负债表与利润表的联系4、不要孤立的看报表5、识别造价者的项目(资产、负债)偏好四、报表中一些高风险项目的识别(部分)——案例1、商誉:从海娜被扣说起2、预计负债:温州跑路3、应收账款:平安赔了3个亿!4、其他应收款:掀起你的盖头来5、资产减值损失:中信银行业绩的大变脸6、在建工程:一个财务上既爱又恨的项目7、存货:销货退货为哪般?➢中联重科➢美特斯邦威8、固定资产与折旧:钢铁企业离不开的毒品➢宝钢➢鞍钢➢武钢9、长期股权投资:绕不开的资本运作➢海航10、无形资产:除了地,其他都没有什么意思!➢诺基亚的衰落11、营业外收入:共和国的长子们无担当!➢东航、南航,“赌”航油亏损➢中石油大叫炼油业务亏损12、支付的各项税费:吹牛皮是要上税的!13、经营活动产生的现金流量净额:是金子总会发光的!➢现金流量表14、其他应付款:一个甜饼罐!➢企业小金库15、预收账款:收入的风向标!➢格力电器、茅台的收入已触及“天花板”➢万科业绩比较稳定的增长16、资本公积:是“送”还是“转”,这是个问题。

➢交通银行2010年的分配方案17、表外资产或负债:一切尽在不言中!➢银行对表外业务比较在行➢企业也有表外资产或负债18、管理费用(中国特色的项目):大肚能容天下难容之事!➢上海法官的嫖➢山西检察官的招➢某些警察的赌、毒19、交易性金融资产:成也萧何败萧何!➢2007年新会计准则中最为激进的项目之一➢中国平安的老马20、投资性房地产:报表上的炒房!➢2011年中兴通讯➢2012年中海发展21、美国政府关门,中国政府隔空喊话:利息支付要确保!➢对资产,谨慎之弦要绷紧22、公允价值变动损益:画饼充饥!五、走现金之路,让利润无路可走1、解读、分析现金流量表!六、基本财务比率背后的信息1、盈利能力的最综合的分析:杜邦分析法➢附案例:高速公路的盈利能力的分析2、偿债能力的比率分析:短期偿债能力和长期偿债能力➢附基于现金流量表的偿债能力分析3、经营效率的比率分析:存货与应收账款的回收指标七、高风险项目的案例分析、点评八、常用的财务造假手段1、虚增销售收入,虚增利润;2、低估成本费用,虚增利润;3、变更会计政策,调节利润;4、利用减值准备操纵利用(大洗澡);5、利用资产重组、债务重组“扭亏为盈”;6、假借关联交易,进行利益输送;7、滥用会计差错更正,调节账面利润;8、其他注:此课程大纲只作为内容提要之用,不代表实际课程安排,刘老师会根据学员现场情况对所讲内容进行扩充和调整,原则上讲师所讲内容包含上述大纲的全部内容。

财务报表分析培训引言财务报表是企业经营活动的数字语言,反映了企业的经营成果、财务状况和现金流量。

通过对财务报表的分析,可以了解企业的经营状况,发现企业存在的问题,为企业的决策提供依据。

因此,财务报表分析是企业管理人员必备的技能。

本文将介绍财务报表分析的基本概念、方法和技巧,帮助读者提高财务报表分析能力。

一、财务报表分析的基本概念1.财务报表财务报表是企业按照一定的会计准则编制的反映企业财务状况、经营成果和现金流量的报表。

主要包括资产负债表、利润表和现金流量表。

2.财务报表分析财务报表分析是指通过对财务报表的数据进行计算、比较、分析,从而了解企业的财务状况、经营成果和现金流量情况,为企业的决策提供依据。

二、财务报表分析的方法1.比率分析法比率分析法是通过计算财务报表中的相关比率,来分析企业的财务状况和经营成果。

常用的比率有:资产负债率、流动比率、速动比率、存货周转率、应收账款周转率、净利润率等。

2.趋势分析法趋势分析法是通过比较不同时期的财务报表数据,来分析企业的经营状况和发展趋势。

常用的方法有:比较资产负债表、利润表和现金流量表中的数据,计算同比增长率、环比增长率等。

3.因素分析法因素分析法是通过分析影响企业财务状况和经营成果的各种因素,来预测企业未来的发展趋势。

常用的方法有:杜邦分析、SWOT 分析等。

三、财务报表分析的技巧1.数据的准确性在进行财务报表分析时,要确保数据的准确性。

数据的来源要可靠,数据计算要准确,数据比较要有可比性。

2.多角度分析财务报表分析要从多个角度进行分析,既要关注企业的财务状况,也要关注企业的经营成果和现金流量情况。

3.结合行业特点不同行业的财务报表分析的重点和方法是不同的,要结合行业的特点进行分析。

4.考虑外部因素企业的财务状况和经营成果受到外部环境的影响,如宏观经济环境、行业政策等,要在分析时考虑这些因素。

四、财务报表分析的应用1.企业内部管理企业可以通过财务报表分析,了解自身的财务状况和经营成果,发现问题,及时调整经营策略。

财务分析培训材料一、财务分析的基本概念财务分析是指以财务报表和其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在的有关筹资活动、投资活动、经营活动的偿债能力、盈利能力和营运能力状况等进行分析与评价,为企业的投资者、债权人、经营者及其他关心企业的组织或个人了解企业过去、评价企业现状、预测企业未来,做出正确决策提供准确的信息或依据的经济应用学科。

简单来说,财务分析就是通过对财务数据的研究,来了解企业的经营状况,发现问题,评估企业的价值,并为决策提供支持。

二、财务分析的重要性(一)帮助投资者做出决策投资者在决定是否投资一家企业时,需要了解企业的盈利能力、偿债能力、成长潜力等。

通过财务分析,投资者可以评估企业的价值,判断投资的风险和回报,从而做出明智的投资决策。

(二)协助债权人评估信用风险债权人,如银行,在向企业提供贷款之前,会对企业进行财务分析,以评估企业的偿债能力和违约风险。

这有助于他们确定贷款的额度、利率和还款期限。

(三)为企业管理层提供决策依据企业管理层可以通过财务分析了解企业的经营状况,发现问题和不足之处,从而制定改进措施,优化资源配置,提高企业的经济效益。

(四)有助于政府监管部门进行监管政府监管部门可以通过对企业的财务分析,了解企业是否遵守相关法规,是否存在财务欺诈等行为,以维护市场秩序和公众利益。

三、财务报表的基础知识(一)资产负债表资产负债表反映了企业在特定日期的财务状况,包括资产、负债和所有者权益。

资产是企业拥有的资源,如现金、存货、固定资产等;负债是企业所欠的债务,如短期借款、应付账款等;所有者权益是企业资产扣除负债后由所有者享有的剩余权益。

(二)利润表利润表反映了企业在一定期间内的经营成果,包括营业收入、成本、费用和利润。

它展示了企业通过经营活动获取利润的能力。

(三)现金流量表现金流量表反映了企业在一定期间内现金的流入和流出情况,包括经营活动、投资活动和筹资活动产生的现金流量。