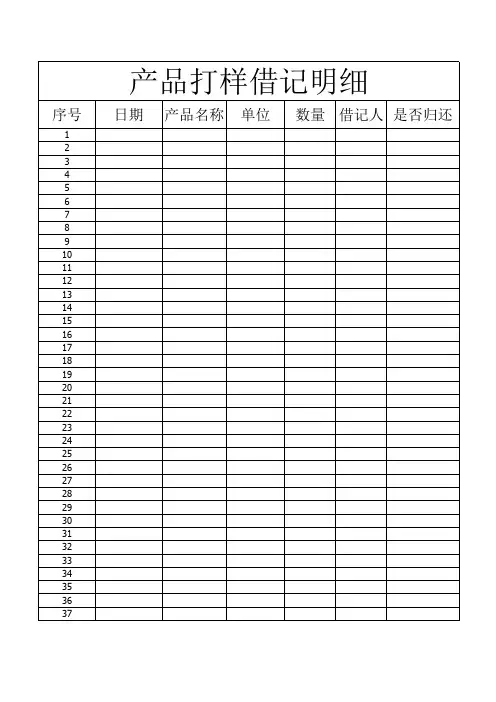

借记表

- 格式:xlsx

- 大小:10.72 KB

- 文档页数:1

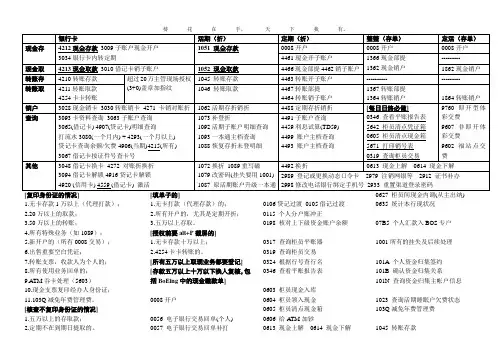

[复印身份证的情况]1.无卡存款1万以上(代理打款);2.20万以上的取款;3.50万以上的转账;4.所有特殊业务(如1089);5.新开户的(所有0008交易);6.出售重要空白凭证;7.转账支票,收款人为个人的;8.所有使用业务回单的;9.ATM吞卡处理(5603)10.现金支票复印经办人身份证;11.103Q减免年费管理费。

[核查不复印身份证的情况]1.五万以上的存取款;2.定期不在到期日提取的。

[填单子的]1.无卡打款(代理存款)的;2.所有开户的,尤其是定期开折;3.五万以上存取。

[授权前要alt+P截屏的]1.无卡存款十万以上;2.4254卡卡转账的。

[所有五万以上取现业务都要登记][存款五万以上十万以下换人复核,包括BoEing中的现金缴款单]0008开户0056 电子银行交易回单(个人)0057 电子银行交易回单补打0106贷记过渡0105借记过渡0115 个人分户账冲正0198 核对上下级资金账户余额0317 查询柜员平账器0319 查询柜员交易0324 根据行号查行名0346 查看平账报告表0603 柜员现金入库0604 柜员领入现金0605 柜员清点现金箱0606 给ATM加钞0613 现金上解0614 现金下解0627 柜员间现金内调(从主出纳)0635 统计本行现状况07B5 个人汇款入BOS专户1001所有的挂失及后续处理101A 个人资金归集签约101B 确认资金归集关系101N 查询资金归集主帐户信息1023 查询活期睡眠户欠费状态103Q减免年费管理费1045 转账存款1046 转账取款1051 现金存款1052 现金取款1062活期存折销折1072换折1073补登折1079改密码(挂失要用1001) 1086 查询冻结登记簿1087 原活期账户升级一本通1088恢复存折未登明细1089重写磁1092活期子账户明细查询1093一本通主档查询1096冻结止付流水账查询1696 账户重归户2871 查询客户挂盘明细2912 证书补办2933 重置渠道登录密码2979 注销网银等2989 登记或更换动态口令卡2998修改电话银行绑定手机号3009借记卡子账户现金开户3010借记卡销子账户3028现金销卡3030转账销卡3034银行卡内转定期3048借记卡换卡3061 借记卡解冻3063子账户查询3065(借记卡) 4907(贷记卡)明细查询3067借记卡按证件号查卡号3080(一个月内) + 4293 打流水3093卡资料查询3094借记卡解锁4310 金卡系列信息维护4543卡、活折0320其他补打传票4906当期4215所有贷记卡查询余额/欠费4916贷记卡解锁4920 (信用卡)4559 (借记卡) 激活5246 查询个人客户全部信息5280个人客户基本信息查询5281 查询个人客户证件信息5285 增加客户基本信息5286 修改客户基本信息5287 删除客户ID5288 身份证15位升18位5601 表外开户5603 表外备查类借贷5613 柜员领入重要空白凭证5614 柜员重要空白凭证入库5615 凭证作废处理5640 重要空白凭证账实核对5642 柜员清点凭证箱5650 查询重要凭证库存登记簿5655 查询柜员凭证箱5671 查询柜员当日销号凭证5692 重要空白凭证调拨入库56AA凭证06AA现金调拨申请5780 单笔查询普通贷记业务6614 (股市上的)换折,换卡6615 股票客户解约6617 资金账户解冻6623 从股市转出6622 转入股市66HK 查询黄金价格8260 中国人寿保险(银保通)8261 新单缴费交易9602 福站点交费9607非即开体彩交费9760即开型体彩交费。

借记表格式全文共四篇示例,供读者参考第一篇示例:借记表格式是一种在财务会计中广泛使用的报表形式,用于记录企业的借方和贷方交易信息。

借记表格式主要用于列出企业在一定时期内的资产、负债、所有者权益、收入和支出等项目的详细金额,以便进行财务分析和决策。

借记表格式通常包括以下内容:资产、负债、所有者权益、收入和支出等项目。

在借记表格式中,资产和支出项目通常为借方,负债、所有者权益和收入项目通常为贷方。

借记表格式的制作流程如下:首先确定报表周期,通常为一个会计年度。

其次确定报表日期,通常为报表周期末。

然后收集企业的所有账户余额信息,包括资产、负债、所有者权益、收入和支出等项目的详细金额。

接下来按照借记表格式的要求,将各个账户余额按照借方和贷方进行分类,并填写到相应的表格中。

最后检查借记表格式的准确性,并进行必要的调整和修正。

借记表格式在企业的日常经营中起着非常重要的作用。

通过借记表格式,企业可以清晰地了解自己的资产、负债、所有者权益、收入和支出等情况,帮助企业管理者做出正确的财务决策。

借记表格式还可以为企业的审计、纳税和财务报告提供重要的依据。

借记表格式的准确性和完整性对于企业的健康发展至关重要。

在制作借记表格式时,需要注意以下几点:首先要保证各项账户余额的准确性和可靠性,及时处理各类异常数据和错误信息。

其次要严格按照借记表格式的要求填写相关信息,确保表格的清晰和规范。

此外还要定期对借记表格式进行审核和调整,确保报表的及时更新和完整性。

最后要加强内部控制,建立起严格的财务管理制度和流程,确保借记表格式的准确性和可靠性。

第二篇示例:借记表格式是一种常用的会计工具,用于记录公司的财务交易。

借记表格式通常包括账户名称、日期、交易描述、借方金额和贷方金额等信息,以便清楚地展示资金的流入和流出情况。

在借记表格式中,借方金额通常表示资金的支出,而贷方金额表示资金的收入。

借记表格式的正确使用可以帮助企业管理者更好地了解公司的财务状况,做出合理的决策。

(财务会计)事业单位通用会计科目第二部分、事业单位通用会计科目壹、会计科目表序号编号科目名称(壹)资产类1101现金2102银行存款3105应收票据4106应收账款5108预付账款6110其他应收款7115材料8116产成品9117对外投资10120固定资产11124无形资产(二)负债类12201借入款项13202应付票据14203应付账款15204预收账款16207其他应付款17208应缴预算款18209应缴财政专户款19210应交税金(三)净资产类20301事业基金21302固定基金22303专用基金23306事业结余24307运营结余25308结余分配(四)收入类28404拨入专款29405事业收入30409运营收入32413其他收入(五)支出类33501拨出经费34502拨出专款35503专款支出36504事业支出37505运营支出38509成本费用39512销售税金41517对附属单位补助42520结转自筹基建二、事业单位通用会计科目使用说明(壹)资产类第101号科目现金1.本科目核算事业单位的库存现金。

2.收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

本科目借方余额反映库存现金数额。

3.事业单位应设置“现金日记账”,出纳人员根据原始凭证逐笔顺序登记。

每日业务终了,应计算当日现金收入合计数、现金支出合计数和结余数,且将结余数和实际库存数核对,做到账款相符,且编制“库存现金日报表”。

现金收入业务较多,单独设有收款部门的单位,收款部门的收款员应将每天所收现金连同收款收据副联编制“现金收入日报表”,送会计部门的出纳员核收;或者将所收现金直接送存开户银行后,将收款收据副联、“现金收入日报表”和向银行送存现金的凭证壹且交会计部门的会计员核收记账。

4.有外币现金的事业单位,应分别按人民币、各种外币设置“现金日记账”进行明细核算。

第102号科目银行存款1.本科目核算事业单位存入银行和其他金融机构的各种存款。