第十章配送成本与绩效分析

- 格式:ppt

- 大小:2.55 MB

- 文档页数:47

配送成本分析报告报告内容:一、引言配送成本是指企业在产品出厂至最终消费者手中的整个配送过程中所发生的各项费用,包括运输费用、人工费用、管理费用等。

配送成本是企业运营的重要组成部分,对于企业的盈利能力和竞争力具有重要影响。

因此,对配送成本进行分析及控制,对于企业的发展具有积极意义。

二、配送成本分析1. 运输费用运输费用是配送成本中最为重要的部分,通常占比较大。

运输费用包括车辆租赁费、燃料费、保养费等。

我们可以通过对企业配送过程中的运输数据进行分析,找出运输费用的主要消耗点,如是否存在返程空载、是否存在不必要的绕路等问题,并提出相应的改进措施。

2. 人工费用人工费用也是企业配送成本的重要组成部分。

人工费用包括司机工资、搬运工工资、管理人员工资等。

我们可以通过对企业人力资源规划的优化,减少不必要的人员开支;同时,也可以通过提高员工的工作效率,减少劳动力浪费,从而降低人工费用。

3. 管理费用管理费用包括仓储费用、货物跟踪费用、信息系统费用等。

我们可以通过对仓储过程的优化,减少仓储空间的占用,减少仓储费用;同时,也可以通过引进先进的信息系统,实现对配送过程的实时监控和跟踪,降低货物跟踪费用。

三、配送成本分析案例以某餐饮连锁企业为例,该企业配送成本分析如下:1. 运输费用该企业在配送过程中存在运输路线不合理、车辆使用不合理等问题,造成了运输费用的增加。

通过优化运输路线、合理安排车辆使用,可以减少运输费用约10%。

2. 人工费用该企业存在部分司机工作效率低下、不合理的休息时间等问题,导致人工费用的增加。

通过对司机工作时间的合理安排、提高员工工作效率,可以降低人工费用约8%。

3. 管理费用该企业存在仓储空间使用不合理、货物跟踪不及时等问题,导致管理费用的增加。

通过优化仓储空间的使用、引进先进的信息系统,可以降低管理费用约5%。

四、改进措施基于以上配送成本分析的结果,我们可以提出以下改进措施:1. 优化运输路线,减少返程空载和绕路,降低运输费用。

配送成本分析物流配送中心在物流业中作用极大,合理配送能加速商品流通,减少商品损耗,提高库存周转率,减少仓库面积、节约土地面积,提高经营的灵活性和工作效率。

从物流成本的构成比重上看,配送成本占物流总成本的比重也是最高的,约为35%--60%。

因此,降低配送成本对降低物流成本、提高物流收益有重大意义。

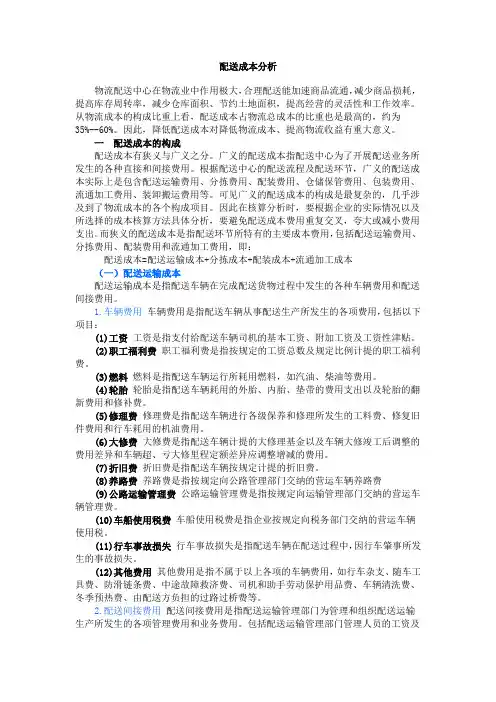

一配送成本的构成配送成本有狭义与广义之分。

广义的配送成本指配送中心为了开展配送业务所发生的各种直接和间接费用。

根据配送中心的配送流程及配送环节,广义的配送成本实际上是包含配送运输费用、分拣费用、配装费用、仓储保管费用、包装费用、流通加工费用、装卸搬运费用等。

可见广义的配送成本的构成是最复杂的,几乎涉及到了物流成本的各个构成项目。

因此在核算分析时,要根据企业的实际情况以及所选择的成本核算方法具体分析,要避免配送成本费用重复交叉,夸大或减小费用支出。

而狭义的配送成本是指配送环节所特有的主要成本费用,包括配送运输费用、分拣费用、配装费用和流通加工费用,即:配送成本=配送运输成本+分拣成本+配装成本+流通加工成本(一)配送运输成本配送运输成本是指配送车辆在完成配送货物过程中发生的各种车辆费用和配送间接费用。

1.车辆费用车辆费用是指配送车辆从事配送生产所发生的各项费用,包括以下项目:(1)工资工资是指支付给配送车辆司机的基本工资、附加工资及工资性津贴。

(2)职工福利费职工福利费是指按规定的工资总数及规定比例计提的职工福利费。

(3)燃料燃料是指配送车辆运行所耗用燃料,如汽油、柴油等费用。

(4)轮胎轮胎是指配送车辆耗用的外胎、内胎、垫带的费用支出以及轮胎的翻新费用和修补费。

(5)修理费修理费是指配送车辆进行各级保养和修理所发生的工料费、修复旧件费用和行车耗用的机油费用。

(6)大修费大修费是指配送车辆计提的大修理基金以及车辆大修竣工后调整的费用差异和车辆超、亏大修里程定额差异应调整增减的费用。

(7)折旧费折旧费是指配送车辆按规定计提的折旧费。