8目标成本控制PPT课件

- 格式:ppt

- 大小:354.50 KB

- 文档页数:22

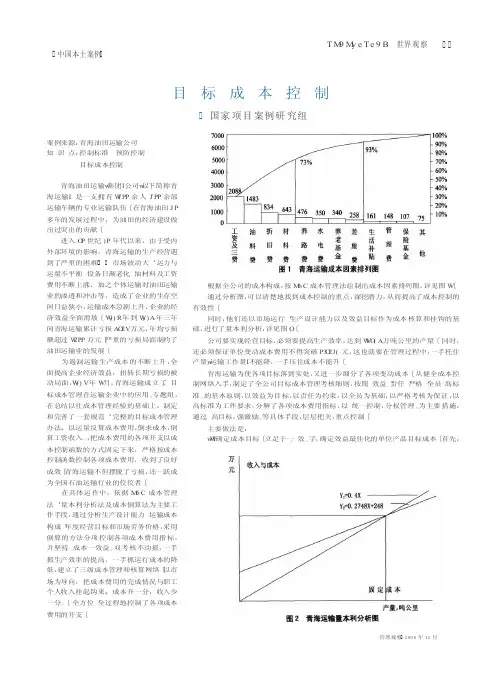

管理观察�年月目标成本控制�国家项目案例研究组�中国本土案例�案例来源:青海油田运输公司知识点:控制标准预防控制目标成本控制青海油田运输(集团)公司(以下简称青海运输)是一支拥有1400余人,400余部运输车辆的专业运输队伍.在青海油田40多年的发展过程中,为油田的经济建设做出过突出的贡献.进入20世纪90年代以来,由于受内外部环境的影响,青海运输的生产经营遇到了严重的困难���市场波动大,运力与运量不平衡,设备日渐老化,油材料及工资费用不断上涨,加之个体运输对油田运输业的渗透和冲击等,造成了企业的生存空间日益狭小,运输成本急剧上升,企业的经济效益全面滑坡.1993年到1995年三年间青海运输累计亏损5276万元,年均亏损额超过1700万元.严重的亏损局面制约了油田运输业的发展.为遏制运输生产成本的不断上升,全面提高企业经济效益,扭转长期亏损的被动局面,1996年1月,青海运输成立了"目标成本管理在运输企业中的应用"专题组,在总结以往成本管理经验的基础上,制定和完善了一套规范,完整的目标成本管理办法,"以运量反算成本费用,倒求成本,倒算工资收入",把成本费用的各项开支以成本控制函数的方式固定下来,严格按成本控制函数控制各项成本费用,收到了良好成效.青海运输不但摆脱了亏损,还一跃成为全国石油运输行业的佼佼者.在具体运作中,依据A B C 成本管理法,量本利分析法及成本倒算法为主要工作手段,通过分析生产设计能力,运输成本构成,年度经营目标和市场劳务价格,采用倒算的方法分项控制各项成本费用指标,并坚持"成本一效益"双考核不动摇,一手抓生产效率的提高,一手抓运行成本的降低,建立了三级成本管理和核算网络.以市场为导向,把成本费用的完成情况与职工个人收入挂起钩来,"成本升一分,收入少一分".全方位,全过程地控制了各项成本费用的开支.根据全公司的成本构成,按A B C 成本管理法绘制出成本因素排列图,详见图1.通过分析图,可以清楚地找到成本控制的重点,深挖潜力,从而提高了成本控制的有效性.同时,他们还以市场运行,生产设计能力以及效益目标作为成本核算和挂钩的基础,进行了量本利分析,详见图2.公司要实现经营目标,必须要提高生产效率,达到16285万吨公里的产量.同时,还必须保证单位变动成本费用不得突破0.2748元,这也就要在管理过程中,一手托住产量(运输工作量)不能降,一手压住成本不能升.青海运输为使各项目标落到实处,又进一步细分了各项变动成本.从健全成本控制网络入手,制定了全公司目标成本管理考核细则,按照"效益,责任,严格,全员,高标准"的基本原则,以效益为目标,以责任为约束,以全员为基础,以严格考核为保证,以高标准为工作要求,分解了各项成本费用指标,以"统一控制,分权管理"为主要措施,通过"高目标,强激励"等具体手段,层层把关,重点控制.主要做法是:(1)确定成本目标.立足于一"效"字,确定效益最佳化的单位产品目标成本.首先,MA N A G E ME N T世界观察��200812管理观察�年月他们根据各单位成本构成的不同,把变动成本费用指标进行了细化分解,形成了Y =K X +C 的成本控制公式.按变动成本费用指标分解各个单项,依次控制相关成本项目.同时,强化全公司职工的成本控制意识,把职工的工资收入与成本一起挂起钩来,"成本升一分钱,一收入少一分钱",把成本指标同广大职工群众的切身利益联系起来.(2)强化管理,控制到位.落实一个"责"字,层层分解成本指标,形成责任,利益共同体.为把成本指标落到实处,他们建立了三级目标成本管理网络,如图3所示.青海运输下达成本指标后,所属各公司进一步将构成运输成本的各项指标层层分解落实到车间,班组,单车(机)和个人.并按所规定的流程审核各项成本费用,如图4,变"秋后算账"为"事前控制".若实际成本超出目标成本控制指标而形成了"负成本",则从职工的工资收入和奖金中扣减,真正形成了"成本重担众人挑,人人肩上有指标"的责任体系,人人当家理财,人人花钱算账.(3)健全监督保证系统.把握一个"严"字,严格考核,兑现.在对所属公司各单位目标成本管理的考核过程中,他们坚持了"效益���成本"双考核制度,即在坚持效益优先的同时,突出成本的"负效益"因素,决不因经济效益的高低而掩盖其管理上的漏洞,对超支应扣罚的,决不手软.并对各单位的油材料消耗费用进行月度实时鉴定,对单位成本,油材料费用等变化情况,进行比较分析,及时发现问题,并及时处理.(4)实施全过程,全要素,全员参与的"三全"成本控制.所谓"全过程"控制,即对质量,管理,服务,财务等全过程地推行目标成本管理,全过程地跟踪核算控制,以降低成本,提高效益."全要素"控制即对成本和获利能力有重大影响的制造成本和关键费用进行全要素的剖析,逐项逐件进行核算控制."全员参与"控制即建立企业目标管理的组织体系.目标成本管理具有全员性,除加强对全公司各生产单位目标成本的考核管理外,在全公司各业务部门也全方位地开展了目标成本管理的各项工作,在对各业务科室的考核中,广泛实行了以经济量化指标和定性基本职责为主要内容的考核制度.主要是着眼一个"全"字.(5)重视战略成本管理.瞄准一个"高"字,向管理工作的高起点,高标准迈进.精细化管理是管理工作的发展方向,高标准,高效益是管理工作追求的目标.青海运输组织有关技术人员对全公司主要15种车型的油料消耗定额进行科学的审定和修改,使油料消耗有了明显下降,达到石油运输系统的先进水平,减少了经济效益的隐性流失.案例分析与提示:成本决定效益.成本是反映企业总体管理水平的综合指标.企业置身于市场经济的浪潮中,要在竞争中求生存,求发展,目标成本控制就成了企业核心基础工作.目标成本控制是根据企业总目标的要求,对企业成本进行预测,决策,计划,控制,检查,考核和分析的管理制度,是目标管理方法在成本控制方面的具体应用.如何在激烈的市场竞争中站稳脚跟,眼睛向内,苦练内功,强化成本管理?青海运输的目标成本控制实践值得借鉴.案例讨论题:1.青海油田运输公司的目标成本控制属于哪种类型?有何适用条件,它的优缺点有哪些?2.要做到良好的目标成本控制,信息反馈系统应该如何设计?3.分析在本案例中,控制的关键点有哪些?4.要搞好目标成本控制,应该如何做好绩效考核?世界观察M AN AG E M E NT��200812。