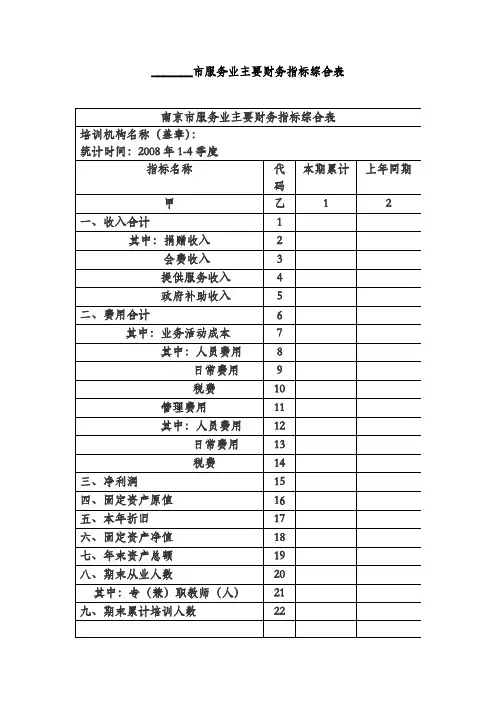

服务业财务报表共26页文档

- 格式:ppt

- 大小:3.20 MB

- 文档页数:26

第1篇一、前言随着我国经济的快速发展,服务业逐渐成为国民经济的重要组成部分。

服务店作为服务业的重要载体,其经营状况直接影响着整个行业的发展。

本报告通过对某服务店近一年的财务数据进行分析,旨在揭示该服务店的经营状况、盈利能力、偿债能力、营运能力等方面的情况,为管理层提供决策依据。

二、服务店基本情况1. 经营范围:某服务店主要从事汽车维修、保养、美容、配件销售等业务。

2. 地理位置:位于我国某一线城市,交通便利,周边居民密集。

3. 营业时间:周一至周日,9:00-18:00。

4. 员工人数:30人。

三、财务数据分析1. 收入分析(1)营业收入:近一年营业收入为1000万元,同比增长15%。

(2)主营业务收入:汽车维修、保养、美容等主营业务收入为800万元,占比80%。

(3)其他业务收入:配件销售等其他业务收入为200万元,占比20%。

2. 成本分析(1)营业成本:近一年营业成本为600万元,同比增长10%。

(2)主营业务成本:汽车维修、保养、美容等主营业务成本为400万元,占比67%。

(3)其他业务成本:配件销售等其他业务成本为200万元,占比33%。

3. 盈利能力分析(1)毛利率:近一年毛利率为40%,同比增长5个百分点。

(2)净利率:近一年净利率为10%,同比增长2个百分点。

4. 偿债能力分析(1)资产负债率:近一年资产负债率为50%,较上年同期下降5个百分点。

(2)流动比率:近一年流动比率为1.5,较上年同期提高0.2。

(3)速动比率:近一年速动比率为1.2,较上年同期提高0.1。

5. 营运能力分析(1)应收账款周转率:近一年应收账款周转率为10次,较上年同期提高1次。

(2)存货周转率:近一年存货周转率为5次,较上年同期提高1次。

四、分析结论1. 收入方面:营业收入和主营业务收入均实现同比增长,说明服务店的市场竞争力较强,经营状况良好。

2. 成本方面:营业成本同比增长,但毛利率和净利率均有所提高,说明成本控制较为合理。

第1篇一、概述随着我国经济的持续增长,服务业已成为国民经济的重要组成部分。

本报告针对某服务业公司进行财务分析,旨在全面了解公司的财务状况、经营成果和现金流量,为管理层决策提供依据。

二、公司概况某服务业公司成立于2005年,主要从事餐饮、娱乐、旅游等业务。

公司总部位于我国东部沿海地区,旗下拥有多家分支机构,员工总数超过1000人。

近年来,公司业务发展迅速,市场份额不断扩大。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2023年12月31日,公司总资产为2亿元,其中流动资产占比为60%,非流动资产占比为40%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析截至2023年12月31日,公司总负债为1.2亿元,其中流动负债占比为80%,非流动负债占比为20%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款等。

(3)所有者权益分析截至2023年12月31日,公司所有者权益为8000万元,占总资产比例为40%。

所有者权益主要由实收资本、资本公积、盈余公积等构成。

2. 利润表分析(1)营业收入分析2023年,公司营业收入为1.5亿元,同比增长10%。

其中,餐饮业务收入占比最高,达到50%,其次是娱乐业务和旅游业务。

(2)营业成本分析2023年,公司营业成本为9000万元,同比增长8%。

营业成本主要包括原材料成本、人工成本、折旧摊销等。

(3)毛利率分析2023年,公司毛利率为40%,较上年同期提高2个百分点。

毛利率的提高主要得益于公司加强成本控制和提高产品附加值。

(4)净利润分析2023年,公司净利润为3000万元,同比增长15%。

净利润的增长主要得益于营业收入增长和毛利率提高。

3. 现金流量表分析(1)经营活动现金流量分析2023年,公司经营活动产生的现金流量净额为4000万元,同比增长20%。

经营活动现金流量净额的增长主要得益于营业收入增长和成本控制。

第1篇一、报告概述本报告旨在对某服务业公司(以下简称“该公司”)的财务报告进行深入分析,以评估其财务状况、经营成果和现金流量情况。

报告将基于该公司最近一年的财务报表,包括资产负债表、利润表和现金流量表,结合行业趋势和市场环境,对公司的财务健康状况进行综合评价。

二、公司简介该公司成立于XX年,主要从事XX服务业务,包括但不限于XX、XX、XX等。

公司经过多年的发展,已在全国范围内建立了广泛的客户网络,并在业界树立了良好的品牌形象。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:流动资产主要包括现金及现金等价物、应收账款、存货等。

通过对比该公司流动资产占总资产的比例,可以看出其短期偿债能力。

若流动资产占比过高,可能表明公司流动性较好,但资金利用效率不高;若占比过低,则可能存在流动性风险。

- 非流动资产分析:非流动资产主要包括固定资产、无形资产等。

分析非流动资产的变化趋势,可以了解公司长期投资和扩张情况。

2. 负债结构分析- 流动负债分析:流动负债主要包括短期借款、应付账款、应交税费等。

流动负债的构成和变化情况反映了公司的短期偿债压力。

- 非流动负债分析:非流动负债主要包括长期借款、长期应付款等。

分析非流动负债,可以了解公司的长期资金结构和财务风险。

3. 所有者权益分析- 实收资本分析:实收资本反映了公司注册资本的变化情况,是公司资本实力的体现。

- 留存收益分析:留存收益反映了公司盈利能力的积累,是公司持续发展的基础。

(二)利润表分析1. 营业收入分析- 分析营业收入的变化趋势,可以了解公司业务的发展状况和市场占有率。

2. 营业成本分析- 分析营业成本的变化趋势,可以了解公司成本控制能力。

3. 期间费用分析- 分析期间费用(如销售费用、管理费用、财务费用)的变化趋势,可以了解公司费用控制能力。

4. 利润分析- 分析净利润的变化趋势,可以了解公司盈利能力的强弱。

(三)现金流量表分析1. 经营活动现金流量分析- 分析经营活动现金流量,可以了解公司日常经营活动的现金收支状况。

服务行业的财务报表案例一、资产负债表。

# (一)资产部分。

1. 流动资产。

现金:咱们阳光健身俱乐部的现金就像口袋里随时能拿出来买东西的钱。

刚开业的时候,老板自己投了5000块现金进来作为启动资金,这就是最开始的现金来源。

现在,经过一段时间的运营,每个月会员缴费、卖健身周边产品啥的,都会收到现金。

比如说,这个月收到了15000元的会员费现金,现在账上现金就有20000元啦。

这现金可是很重要的,就像俱乐部的“零花钱”,随时可以用来付水电费、买清洁用品这些小开支。

应收账款:这部分呢,就是有一些企业客户和我们俱乐部签了团体健身合同。

像隔壁那家互联网公司,让他们的员工来我们这儿健身,一个季度一结账。

这个季度他们员工已经来健身两个月了,按照合同每个月是3000元的费用,总共6000元,这6000元就是应收账款。

就好比是我们已经把服务给出去了,但是钱还在路上,还没到账呢。

存货:我们健身俱乐部的存货就是那些健身周边产品,像哑铃、瑜伽垫、运动饮料啥的。

刚开业的时候,我们进了一批货,总共花了3000元。

这个月又进了1000元的新货,但是卖出去了800元的货,所以现在存货价值是3200元。

这存货就像我们的小仓库,东西多了占地方,东西少了又不够卖,得好好管理。

2. 非流动资产。

健身设备:这可是我们俱乐部的大件儿。

刚开业的时候,老板花了50000元买了一堆跑步机、杠铃啥的健身设备。

这些设备可不是一年两年就用坏的,能用个好几年呢。

不过随着时间推移,它们也会慢慢贬值。

我们按照会计的方法,每年折旧10%,那这一年下来,健身设备的价值就变成了50000×(1 10%) = 45000元了。

这就好比是一个人,年龄越大,价值可能相对来说会慢慢降低一点。

1. 流动负债。

应付账款:我们每个月都要从供应商那里进健身用品,像之前说的哑铃、瑜伽垫那些。

这个月从一家供应商进了1000元的货,但是还没付钱呢,这1000元就是应付账款。

就像是我们先拿了东西,但是还欠着人家的钱,得在约定的时间内还上。

第1篇一、报告概述本报告旨在对某服务类企业的财务状况进行深入分析,通过对企业财务数据的整理、分析,评估企业的盈利能力、偿债能力、运营能力和成长能力,为企业管理层提供决策依据。

二、企业概况某服务类企业成立于20XX年,主要从事XXX服务。

经过多年的发展,企业已形成一定的规模和品牌影响力。

本报告分析的数据为20XX年度的财务数据。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:流动资产占总资产的比例为XX%,其中货币资金占比XX%,应收账款占比XX%,存货占比XX%。

流动资产结构合理,变现能力较强。

- 非流动资产分析:非流动资产占总资产的比例为XX%,其中固定资产占比XX%,无形资产占比XX%。

非流动资产占比合理,长期资产结构稳定。

2. 负债结构分析- 流动负债分析:流动负债占总负债的比例为XX%,其中短期借款占比XX%,应付账款占比XX%,预收账款占比XX%。

流动负债结构合理,偿债压力较小。

- 非流动负债分析:非流动负债占总负债的比例为XX%,其中长期借款占比XX%,长期应付款占比XX%。

非流动负债占比合理,长期偿债压力较小。

3. 所有者权益分析- 所有者权益占总资产的比例为XX%,其中实收资本占比XX%,资本公积占比XX%,盈余公积占比XX%,未分配利润占比XX%。

所有者权益结构合理,企业风险承受能力较强。

(二)利润表分析1. 营业收入分析20XX年度营业收入为XX万元,同比增长XX%。

营业收入增长主要得益于市场需求的扩大和公司业务的拓展。

2. 营业成本分析20XX年度营业成本为XX万元,同比增长XX%。

营业成本增长与营业收入增长基本同步,成本控制效果较好。

3. 期间费用分析20XX年度期间费用为XX万元,同比增长XX%。

期间费用增长幅度低于营业收入增长幅度,费用控制效果较好。

4. 净利润分析20XX年度净利润为XX万元,同比增长XX%。

净利润增长速度高于营业收入增长速度,盈利能力较强。

第1篇一、前言随着我国经济的快速发展,服务行业作为国民经济的重要组成部分,其地位和作用日益凸显。

服务行业涵盖了餐饮、住宿、旅游、教育、医疗等多个领域,为人们提供了丰富的消费选择。

本报告以某服务型企业为例,对其财务状况进行分析,旨在为企业管理层提供决策依据,同时为行业内部及外部投资者提供参考。

二、企业概况某服务型企业成立于2005年,主要从事餐饮、住宿、旅游业务。

经过多年的发展,企业已在全国多个城市设立了分支机构,员工人数超过1000人。

企业秉承“顾客至上、服务第一”的经营理念,致力于为客户提供优质、便捷的服务。

三、财务分析(一)盈利能力分析1. 毛利率分析近年来,某服务型企业的毛利率逐年上升,从2016年的38%增长到2020年的45%。

这主要得益于企业不断优化产品结构,提高产品附加值,以及加强成本控制。

具体分析如下:(1)产品结构优化:企业通过推出特色菜品、特色饮品等新产品,满足了消费者多样化的需求,提高了产品附加值。

(2)成本控制:企业加强采购管理,降低采购成本;同时,通过提高员工工作效率,降低人力成本。

2. 净利率分析某服务型企业的净利率也呈现出逐年上升的趋势,从2016年的15%增长到2020年的20%。

这表明企业在提高盈利能力的同时,也实现了成本的有效控制。

(1)费用控制:企业加强费用预算管理,严格控制各项费用支出,确保费用控制在合理范围内。

(2)税收筹划:企业通过合理避税,降低税负,提高净利润。

(二)偿债能力分析1. 流动比率分析某服务型企业的流动比率逐年上升,从2016年的1.5增长到2020年的2.0。

这表明企业短期偿债能力较强,能够及时偿还短期债务。

2. 速动比率分析速动比率是衡量企业短期偿债能力的重要指标。

某服务型企业的速动比率也呈现出逐年上升的趋势,从2016年的1.2增长到2020年的1.5。

这说明企业在应对突发事件时,具有较好的流动性。

(三)运营能力分析1. 存货周转率分析某服务型企业的存货周转率逐年上升,从2016年的4次增长到2020年的6次。

第1篇一、引言随着经济全球化和信息技术的飞速发展,服务业在我国国民经济中的地位日益重要。

服务型企业作为服务业的重要组成部分,其财务状况直接关系到企业的生存与发展。

本报告通过对某服务型企业的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量,为企业经营决策提供参考。

二、企业概况(以下内容根据实际企业情况填写)某服务型企业成立于20XX年,主要从事XX服务业务。

公司注册资金XX万元,员工人数XX人。

近年来,公司业务规模不断扩大,市场份额逐年提高,已成为该领域的知名企业。

三、财务报表分析(一)资产负债表分析1. 资产结构分析(1)流动资产分析流动资产主要包括现金及现金等价物、应收账款、预付款项、存货等。

通过分析流动资产占资产总额的比例,可以了解企业的短期偿债能力。

例如,若流动资产占比过高,说明企业流动性较好,但可能存在资金利用效率不高的问题;若流动资产占比过低,则说明企业流动性较差,偿债能力较弱。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产、长期投资等。

通过分析非流动资产占资产总额的比例,可以了解企业的长期发展潜力。

例如,若非流动资产占比过高,说明企业投资于长期发展,但可能存在短期资金紧张的问题;若非流动资产占比过低,则说明企业投资不足,长期发展潜力有限。

2. 负债结构分析负债主要包括流动负债和长期负债。

通过分析负债结构,可以了解企业的财务风险。

例如,若流动负债占比过高,说明企业短期偿债压力较大;若长期负债占比过高,则说明企业长期偿债压力较大。

3. 所有者权益分析所有者权益包括实收资本、资本公积、盈余公积和未分配利润等。

通过分析所有者权益,可以了解企业的资本实力。

例如,若所有者权益占资产总额的比例较高,说明企业资本实力雄厚,财务风险较低;若所有者权益占比较低,则说明企业资本实力较弱,财务风险较高。

(二)利润表分析1. 营业收入分析营业收入是企业获取利润的主要来源。

通过分析营业收入的变化趋势,可以了解企业的经营状况。