2018年白酒消费税专题研究报告

- 格式:pdf

- 大小:1.58 MB

- 文档页数:22

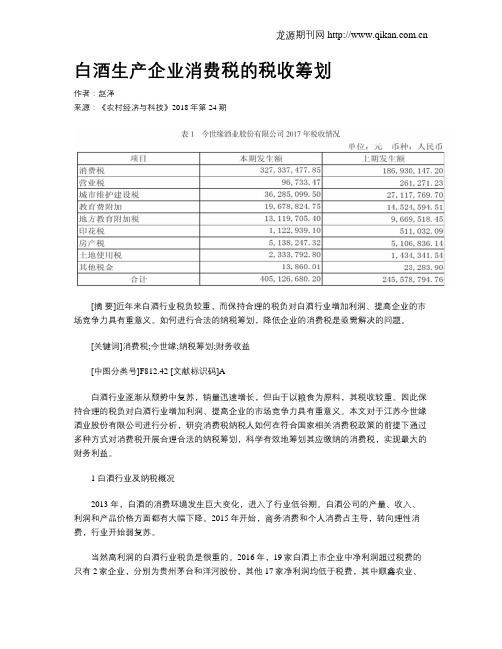

白酒生产企业消费税的税收筹划作者:赵泽来源:《农村经济与科技》2018年第24期[摘要]近年来白酒行业税负较重,而保持合理的税负对白酒行业增加利润、提高企业的市场竞争力具有重意义。

如何进行合法的纳税筹划,降低企业的消费税是亟需解决的问题。

[关键词]消费税;今世缘;纳税筹划;财务收益[中图分类号]F812.42 [文献标识码]A白酒行业逐渐从颓势中复苏,销量迅速增长,但由于以粮食为原料,其税收较重。

因此保持合理的税负对白酒行业增加利润、提高企业的市场竞争力具有重意义。

本文对于江苏今世缘酒业股份有限公司进行分析,研究消费税纳税人如何在符合国家相关消费税政策的前提下通过多种方式对消费税开展合理合法的纳税筹划,科学有效地筹划其应缴纳的消费税,实现最大的财务利益。

1 白酒行业及纳税概况2013 年,白酒的消费环境发生巨大变化,进入了行业低谷期。

白酒公司的产量、收入、利润和产品价格方面都有大幅下降。

2015年开始,商务消费和个人消费占主导,转向理性消费,行业开始弱复苏。

当然高利润的白酒行业税负是很重的。

2016年,19家白酒上市企业中净利润超过税费的只有2家企业,分别为贵州茅台和洋河股份,其他17家净利润均低于税费,其中顺鑫农业、古井贡酒、山西汾酒的税费高于净利润超过10亿元,金种子酒、老白干酒、顺鑫农业、沱牌舍得、山西汾酒为税费/净利润值最高的5家企业,税费分别为净利润的18.66倍、6.65倍、4.41倍、3.59倍、2.65倍。

2017年这一情况有所好转,口子窖、老白干、金徽酒等在内的6家企业税费同比下降;净利润超过税费的企业数量增至6家,分别是茅台、五粮液、洋河、泸州老窖、口子窖、迎驾贡酒。

此外,税费大于净利润值的企业,两者差距也在收紧。

白酒行业现行的税率为:粮食类白酒和薯类白酒采用复合计税的方法。

在原按20%征收消费税的同时再按实际销售量每斤(500克)征收0.5元的定额消费税,对黄酒征收的税率为240元每吨。

白酒行业税务调研报告白酒行业税务调研报告白酒是中国传统的酒类产品,具有悠久的历史和深厚的文化底蕴。

在近几年的发展中,中国白酒行业取得了长足的进步,成为全球最大的白酒生产和消费国。

然而,随着行业规模的不断扩大和市场竞争的加剧,税务政策对于白酒企业的发展起到了重要的作用。

本报告将对白酒行业税务情况进行调研,并分析其对企业经营状况的影响。

首先,白酒行业需要支付的主要税种包括增值税、消费税、企业所得税和城市维护建设税等。

其中,增值税是白酒企业的主要税负之一。

根据我国现行税率政策,白酒销售环节的增值税税率为17%,企业需按照销售额缴纳增值税。

消费税则根据不同的酒精度数进行分类征收,税率较高。

企业所得税是根据企业的盈利情况确定,税收负担与企业盈利水平密切相关。

城市维护建设税则是按照销售额的1.5%征收,属于地方税种。

其次,白酒行业的税收政策对企业经营状况产生了一定的影响。

首先,税收负担的增加对企业经营成本造成了压力。

税率较高的消费税和增值税,使得企业销售价格上升,从而降低了产品的竞争力。

其次,税收政策的不稳定性和频繁调整也给企业带来了困扰。

在过去几年中,白酒行业的税率政策发生了多次调整,对企业的经营战略和财务计划造成了一定的不确定性。

此外,税收优惠政策的实施对于企业的发展起到了积极的推动作用。

例如,一些地方政府通过减免税收或给予税收优惠来吸引更多的白酒生产企业进驻,促进了地方产业的发展。

最后,白酒行业税收政策的改革和创新是提高行业整体竞争力的重要手段。

在当前市场竞争激烈的环境下,税收政策的灵活调整和优化,可以帮助企业降低税负,提高生产效率,加强市场竞争力。

同时,税收政策还可以引导企业转型升级,推动行业向高质量发展方向转变。

比如,通过减免税收或给予税收优惠来鼓励企业进行技术创新和产品升级,提高产品质量和附加值。

此外,加强税收征管和监管,打击偷逃税行为,也能提高行业诚信度和纪律性,促进行业的健康发展。

综上所述,白酒行业税务调研报告认为税收政策在白酒行业的发展中起到了重要的作用。

中国白酒行业市场前景研究报告2018年5月前言白酒行业是我国轻工业中食品工业的重要分支。

白酒是我国特有的酒种,与白兰地、威士忌、伏特加等并称为世界着名的四大蒸馏酒。

目前,我国人均白酒消费量为8.57升,随着国民财富的增长和消费升级,人们对优质白酒消费的需求也将进一步加强,预计未来数年我国由大众消费升级引领的白酒市场仍存在增长空间。

112345白酒行业相关概述白酒行业市场现状白酒行业市场竞争格局白酒行业主要企业分析白酒行业发展趋势分析Content 目录PART 1 行业相关概述1.定义白酒指以高粱等粮谷为主要原料,以大曲、小曲或麸曲及酒母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏、陈酿、勾兑而制成的,酒精度(体积分数)在18%- 68%的蒸馏酒。

白酒是我国特有的酒种,与白兰地、威士忌、伏特加、朗姆酒、杜松子酒(又称金酒)、龙舌兰酒等并列为世界七大蒸馏酒。

世界七大蒸馏酒2.发展历程2000-2003年2004-2012年2013年-至今白酒产量和价格指数呈平稳发展白酒行业飞速发展的黄金时期白酒行业深度调整发展期白酒行业的上游行业主要是包装材料行业、粮食种植业、白酒生产设备供应行业等;包装材料包括酒瓶、纸箱、纸盒、瓶盖、酒标等;基酒包括凤香型基酒、酱香型和浓香型等调味基酒;原粮包括高粱、大麦、豌豆、稻皮、碎米、小麦等。

下游销售渠道主要为:经销商、超市、商场、酒店、电商平台。

行业相关概述3.产业链PART 2 行业发展现状行业发展现状白酒行业具有特殊的行业属性,毛利率高,税收负担重,受政策影响深。

另外,白酒属于消费品,其景气程度受人均可支配收入影响也很大。

随着限制“三公消费”,酒驾入刑等政策的出台,白酒告别了黄金十年,进入了行业低谷期。

白酒公司的产量、收入、利润和产品价格方面都有大幅下降。

2015年开始,商务消费和个人消费占主导,转向理性消费,行业开始弱复苏。

但2017年再次跌入低谷。

据数据统计显示:截至2017年底,白酒行业规模以上企业数量达1593个,同比增长1%,比2016年增加15个。

2018—2019中国⽩酒产业⼤数据报告 回顾中国⽩酒业的发展、展望中国⽩酒业的未来,我们共同努⼒! ⼀、回顾!酒业发展的7⼤阶段,绝对⼲货! 中国⽩酒有较长的发展历史,历经了多个周期。

改⾰开放40余年来,我国⽩酒⾏业快速发展并取得了巨⼤成就,呈现出了“螺旋式上升”的特点。

1、1949—1978年,整理起步期。

⽩酒技术改造取得突破,茅台、汾酒等开始试点。

⽩酒的税收占国家税收的⽐重较⼤,是经济⽀柱。

1978年,全国⽩酒产量143.74万千升,⽐1949年增长了近15倍。

2、1979—1988年,供给扩张阶段。

国家逐步放宽酒类专卖,但酒类仍是⾏政垄断。

汾酒成为规模最⼤的龙头企业。

3、1989—1996年,发展壮⼤阶段。

⾏业⾼增长下的初级垄断竞争格局成形,茅五剑(茅台、五粮液、剑南春)成为⾼端酒代名词。

4、1997—2002年,整理阶段。

⾏业收缩下,名优⽩酒抢占市场份额,五粮液⼀家独⼤,收⼊占⽐⾼达10%以上。

5、2003-2012年,⾼速发展阶段。

酒类企业普遍⾼增长,被称为“酒业的黄⾦时代”。

6、2013-2015年,调整阶段。

7、2016年以后,结构性增长新阶段。

⾼端和次⾼端龙头增量市场,集中度明显提升,中低端酒存量市场完全竞争。

⼆、必读!⽩酒⾏业发展6⼤态势 ⾼端竞争、次⾼端机遇、消费升级、⾹型轮动…… 1、⽩酒产业发展态势稳定;⽩酒产量稳中有降 根据国家统计局最新的统计快报,全国酿酒⾏业2018年规模以上企业累计完成销售收⼊8122亿,⽐上年增长 10.20 %;实现利润总额 1476.45 亿,⽐上年增长 23.92 %。

其中,规模以上⽩酒企业累计实现销售收⼊5363 亿,⽐上年同期增长12.86 %;累计实现利润总额1250 亿,⽐上年同期增长29 .98 %;产量达到871.2万千升。

从近⼏年⽩酒产量的情况来看,⽩酒产量基本保持着稳定增长的态势。

2013年—2016年间我国⽩酒产量在1300万千升左右,2017年中国⽩酒产量呈现下滑趋势。

2018年白酒行业中报总结:名酒业绩加速增长旺季动销值得期待投资要点核心观点:从白酒中报来看,无论是同比还是环比数据,整体名酒业绩均呈现继续加速增长良好势头,特别是高端酒及区域强势酒企表现最为抢眼;提价及产品结构升级因素驱动毛利率持续提升,部分名酒因中低端酒增速较快毛利率有所下行,但酒企的费用使用效率均在提高,盈利能力得到进一步提高。

预收款下降在预期之内,随着打款周期的缩短,未来酒企预收款下行将成为常态化,亦有助于渠道库存的良性化;部分名酒应收票据增加导致现金流下滑,随着挺价策略效果逐步显现,我们预计后续渠道利润抬升后报表现金流有望得到改善。

展望三季度,茅台陆续出台降温稳价措施,发货量加大有望增厚三季度业绩;区域酒收入基数低+中秋在9 月下旬,三季度业绩值得期待。

目前名酒估值多数在20 倍以下,基于行业强壁垒以及增长的确定性较高,酒企安全边际再次凸显,高端酒长期配置时点显现,我们继续重推茅台、五粮液、老窖,二三线酒超额收益仍在,继续重推洋河、古井、口子窖、顺鑫、汾酒等。

行业总结:Q2 业绩加速增长,景气度继续上行。

18H1 白酒板块实现收入1070.84 亿元,同比增长30.80%,实现净利润368.57 亿元,同比增长40.83%;其中18Q2 白酒板块实现收入449.55 亿元,同比增长35.55%,实现净利润143.15 亿元,同比增长46.14%,环比Q1 分别提升7.6pct、8.6pct,反映出白酒板块Q2 整体呈现加速增长势头。

同比数据来看,收入实现正增长的酒企个数在增加,一二线酒企普遍实现30%以上增长,三线白酒继续分化。

环比数据来看,一二线以及三线区域强势酒企业绩继续环比加速增长,其中一线酒去年三季度基数高,后续季度增速环比加快的可能性较小,因此全年业绩有望回归稳健增长。

二三线酒中的次高端全国性名酒,二季度收入增速开始放缓,预计未来业绩仍有望维持加快增长态势。

本质上业绩持续加速增长的是古井、口子窖、洋河和顺鑫,核心逻辑主要是区域市场次高端价位产品爆发增长以及中低端市场加速集中。

泸州老窖消费税纳税筹划研究随着时代的发展,消费税已经成为了国家税收中的重要一环。

对于企业而言,如何合法降低消费税负担并提高税后利润也成为了一项重要任务。

本文以泸州老窖消费税纳税筹划研究为例,深入探讨了减税降费等消费税筹划手段的实现方式与效果。

1. 泸州老窖消费税情况概述泸州老窖是中国著名的白酒品牌,其主要产品有泸州老窖、剑南春等系列。

白酒是一种高烈度酒,所以它的消费税税率较高,目前为20%。

根据泸州老窖公司的2018财年报告,消费税为泸州老窖的最大税种,占比超过50%。

2.1 减税降费减税降费是近年来我国经济政策的一个重要环节。

2018年,我国提出了“三降一补”(即降低增值税税率、降低企业社保费率、降低制造业和交通运输业等行业税负,补充小微企业普惠性税收减免政策)的政策,泸州老窖可以通过积极申请减免或抵扣消费税,降低消费税缴纳金额,从而降低税负压力。

2.2 在线下经营中优化库存管理优化库存管理是消费税筹划的重要手段之一,通过对库存的控制和管理,可以实现消费税的降低。

泸州老窖可以在在线下经营时,对库存进行及时、精准的管理,避免出现库存积压或存货丢失的情况,减少了消费税的缴纳金额。

2.3 设立分散投资部门分散投资部门是消费税筹划的常见方式之一,通过设立分散投资部门,可将公司原先单一的消费税税负分散至多个部门,降低公司整体的消费税负担。

泸州老窖可以通过设立分散投资部门,将特殊的经济业务分离出来,从而实现消费税的降低。

2.4 选择税率更低的产品线消费税的税率是根据不同的商品而定的,不同的产品线对应着不同的税率。

泸州老窖可以在生产过程中选择税率较低的产品线,以降低对消费税的缴纳压力。

比如,在泸州老窖的产品线中,著名的剑南春酒的消费税税率为17%,比泸州老窖酒的税率低3个点,通过生产剑南春酒与泸州老窖酒并行的方式,可有效实现消费税的降低。

3. 结论消费税筹划是企业经营中的一项重要工作,能有效降低企业的税负压力,提高企业的税后利润。

老白干酒2018年财务分析详细报告一、资产结构分析1.资产构成基本情况老白干酒2018年资产总额为547,865.92万元,其中流动资产为287,194.34万元,主要分布在存货、货币资金、应收票据等环节,分别占企业流动资产合计的56.76%、35.5%和3.89%。

非流动资产为260,671.59万元,主要分布在固定资产和无形资产,分别占企业非流动资产的36.39%、27.06%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的56.76%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的39.39%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3.资产的增减变化2018年总资产为547,865.92万元,与2017年的288,740.41万元相比有较大增长,增长89.74%。

4.资产的增减变化原因以下项目的变动使资产总额增加:商誉增加63,214.63万元,存货增加61,965.47万元,无形资产增加58,317.07万元,固定资产增加41,543.21万元,货币资金增加16,958.04万元,在建工程增加14,583.49万元,递延所得税资产增加4,848.45万元,预付款项增加4,087.23万元,应收账款增加2,481.01万元,长期待摊费用增加1,403.47万元,长期投资增加791.09万元,共计增加270,193.16万元;以下项目的变动使资产总额减少:其他应收款减少29.65万元,固定资产清理减少50.13万元,应收票据减少4,052.81万元,其他流动资产减少6,935.06万元,共计减少11,067.65万元。

增加项与减少项相抵,使资产总额增长259,125.51万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

陕西西凤酒股份有限公司白酒消费税纳税筹划摘要:本文通过对陕西西凤酒股份有限公司相关消费税调研,对该公司涉及消费税的日常业务进行纳税筹划,并从购销政策、非货币性交易等手段的调整运用,为企业合理合法的避税,为企业进行合理且有效的税收筹划,从而最终实现合法节税增收,提高企业经济效益的目标,这样才能使该企业在未来越来越具有竞争优势。

关键词:白酒行业,税收筹划,消费税基金项目:陕西省科技厅科学技术研究计划项目,2018KRM131;四川革命老区发展研究中心资助项目,SLQ2018A-08。

一、引言所谓“无酒不成宴”,不管是聚会还是请客吃饭,都常常能看到白酒的身影。

目前,我国的白酒生产规模庞大并且发展迅速。

因为近年来,我国对白酒行业的税收政策和法规进行一系列的修改,然而这些改善和实施对白酒企业造成了更大的税收负担,从而使得酒类公司的税收负担逐年增加,可能导致企业利润率出现下降。

因此,企业为了降低成本和提高企业利润,税收筹划就成为一个必不可少的选择。

在中国目前的市场经济条件下,企业的最终目标是获得最大的利润。

而要想要企业实现利润最大化,最有效的途径之一就是税收筹划。

二、陕西西凤酒股份有限公司简介(一)陕西西凤酒股份有限公司基本情况陕西西凤酒股份有限公司成立于1956年10月,其凭借先进的营销模式和与中国领先的白酒行业领导者五粮液集团的强强合作,现已成为中国最佳的专业酒类销售公司。

(二)陕西西凤酒股份有限公司财务状况陕西西凤酒股份有限公司是属于白酒制造的一个行业,经营的规模很大,其产品的营业成本和税负占总成本的占比是较大的一个比重。

以下是公司2016年~2018年的利润表。

表陕西西凤酒股份有限公司2016年~2018年的利润表单位:万元由表可以看出,在2016年~2018年,陕西西凤酒股份有限公司2018年实现净利润398.45万元,较2016年增加了37.22万元,增长率为8.54%,增长幅度偏低。

净利润的增长主要是由于利润总额比2016年增长了112.02万元所引起的,由于所得税费用比上一年增加74.58万元,是不利于净利润增长的抵减项,最终在二者的作用下2018年净利润增长398.45万元。

白酒行业分析报告目录一、行业发展概况 (2)1、产业链分析 (2)2、行业发展现状 (2)3、行业市场规模 (3)4、行业发展趋势 (4)(1)白酒电子商务销售占比会进一步增加 (4)(2)区域性强势品牌将保持在中低档白酒市场的控制优势 (4)5、行业发展前景 (5)(1)国民经济平稳较快发展 (5)(2)白酒消费理念及消费结构调整 (5)二、进入行业的主要壁垒 (6)1、品牌壁垒 (6)2、资质和资金壁垒 (6)三、行业基本风险 (6)1、市场竞争风险 (6)2、行业规范性较弱风险 (7)白酒行业分析报告一、行业发展概况1、产业链分析行业属于酒类产业的中端,该行业的上游主要为酒类生产商,上游行业的产能、供给变化、价格的波动将对该行业产生较大的影响。

公司所处行业的下游行业是消费者,随着市场发展以及国家对酒类流通渠道限制的进一步放宽,各级经销商、餐饮、商超、名烟名酒、专业连锁店、专卖店、电子商务等多种渠道,下游行业的良好发展对本行业发展起到积极的推动作用。

2、行业发展现状白酒(Spirits)又名烧酒,是中国特有的一种蒸馏酒。

白酒以粮谷或含淀粉质和糖质为原料,以曲类、酵母或糖化酶为糖化发酵剂,采用固态、半固态或液态发酵方式,经蒸煮、糖化、发酵、蒸馏、陈酿和勾调等环节制成。

白酒在我国历史悠久,酒文化积淀深厚,是国内居民生活中的重要饮品。

白酒已与白兰地(Brandy)、威士忌(Whisky)、伏特加(Vodka)、金酒(Gin)及朗姆酒(Rum)并称为世界著名的六大蒸馏酒。

白酒按香型分类,主要有浓香型、酱香型、清香型、凤香型等香型,目前浓香型白酒约占全部白酒市场份额的70%。

其中,浓香型白酒以五粮液、泸州老窖等为代表;酱香型白酒以茅台酒等为代表;清香型白酒以汾酒等为代表;凤香型白酒以西凤酒为代表。

白酒行业是我国轻工业中食品工业的重要分支,是农业产业化与农产品深加工行业的重要组成部分。

同时,白酒行业具有良好的产业联动效应,能够带动包装印刷、物流运输、设备制造及餐饮消费等相关产业的发展。

2018年白酒市场调研分析报告报告编号:2目录第一节上一轮白酒行业周期复盘;投资驱动,周期性较强 (6)一、03-12年:投资驱动下的经济高速增长,带动白酒需求全面爆发,周期性较强 (6)二、2012-2015年白酒需求断崖式下跌,白酒企业收入利润大幅缩水 (8)第二节白酒行业挤压式增长与结构性增长并存 (11)一、行业深度调整后迎来复苏 (11)二、行业挤压式增长,分化延续,集中度提升,龙头企业优势更加显著 (12)三、消费结构发生变化,大众消费者群体增加,周期性减弱,增长趋势更加稳定 (17)四、此轮白酒并未盲目快速提价,结构升级带动销量大增是主要盈利驱动因素21第三节白酒行业竞争格局 (28)一、消费升级及品牌集中度提升是白酒新周期下的两大特征 (28)1、白酒市场容量大,价格带宽,竞争格局有差异,高端酒护城河最宽,次高端次之 (28)2、竞争格局不同,不同价位段产品营销模式不同 (29)二、高端白酒:寡头垄断,量价齐升 (30)1、高端白酒市场寡头垄断,龙头集中度将持续提升 (30)2、个人消费及商务消费活跃驱动高端白酒行业增长 (37)3、供需不平衡至高端白酒价格持续上行,未来仍存上行空间 (39)三、次高端白酒:价格天花板已然打开,未来将获增量 (41)1、次高端扩容,未来三年复合增速将达20.51% (41)2、受益于次高端扩容,主流次高端品牌量价齐升 (43)3、品牌与渠道是主要竞争力,主流品牌不断补强 (46)4、次高端白酒提价空间打开,盈利能力不断提升 (48)四、区域地产酒:中端酒为主,龙头公司充分受益于省内消费升级 (50)1、地产酒区域龙头几点特征,主流产品多为中端酒 (50)2、产品线齐全,省内市场优势显著 (51)(1)地产龙头在省内拥有较深的护城河 (51)(2)产品线齐全,覆盖各个价格带 (53)3、省内消费升级,地产龙头充分受益 (54)(1)白酒消费升级,不同省份表现不同 (54)(2)地产龙头充分受益,产品结构升级,盈利能力提升 (58)4、名优品牌的腰部产品挤占市场空间 (60)五、低端白酒:竞争格局较为混乱 (61)第四节重点公司分析 (64)一、贵州茅台:一线龙头双轮驱动,产品结构调整助力盈利提升 (64)二、五粮液:改革红利释放,产品渠道均有看点 (65)三、泸州老窖:国窖特曲双轮驱动,公司重回百亿规模 (66)四、山西汾酒:青花系列高增长,改革红利持续释放 (67)五、水井坊:聚焦次高端,高增长可期 (68)六、洋河股份:梦之蓝高速增长,新江苏市场快速扩张 (69)七、口子窖:徽酒地产龙头,充分受益省内消费升级 (70)图表目录图表1:我国2000年以来GDP及同比增速 (6)图表2:固定资产投资完成额及同比增速 (6)图表3:我国货币供应量不断提高 (7)图表4:我国规模以上酒企白酒产量月度数据 (7)图表5:茅台一批价和终端价自2012-2014年出现大幅下降 (8)图表6:主要白酒企业2012-2015年营收增速 (8)图表7:主要白酒企业2012-2015年归母净利润增速 (9)图表8:白酒行业上一轮周期复盘 (9)图表9:我国规模以上酒企白酒产量情况 (11)图表10:规模以上白酒企业销售收入及增速 (11)图表11:规模以上白酒企业利润总额及增速 (12)图表12:白酒板块营业总收入及同比增长率 (13)图表13:白酒板块归母净利润及同比增长率 (13)图表14:2017年白酒上市公司占行业营收28.96% (14)图表15:2017年白酒企业市场占有率 (14)图表16:我国城镇居民家庭人均可支配收入不断增长 (18)图表17:我国城镇中产阶层家庭群体占比不断增加 (18)图表18:2012年高端白酒消费结构 (19)图表19:2015年高端白酒消费结构 (19)图表20:上市酒企按产品档次分类营业总收入增速 (20)图表21:上市酒企按产品档次分类归母净利润增速 (21)图表22:今世缘各档次白酒产品2017年营收增速对比 (23)图表23:今世缘各档次白酒产品2017年营收占比 (23)图表24:洋河股份2015年各产品系列营收占比 (24)图表25:洋河股份2017年各产品系列营收占比 (24)图表26:泸州老窖历年产品营收结构 (25)图表27:口子窖历年产品营收结构 (26)图表28:白酒行业毛利率持续提升 (26)图表29:白酒行业净利率情况 (26)图表30:2012年高端白酒三强营收占比 (30)图表31:2015年高端白酒三强营收占比 (31)图表32:2012年高端白酒三强销量占比 (31)图表33:2015年高端白酒三强销量占比 (32)图表34:高端白酒三强营收对比(亿元) (33)图表35:高端白酒三强营收占比 (33)图表36:高端白酒三强收入增速对比行业情况 (33)图表37:高端白酒三强利润增速对比行业情况 (34)图表38:2015年白酒行业营收结构 (35)图表39:2017年白酒行业营收结构 (35)图表40:2015年以来高端酒整体销售情况 (36)图表41:我国城镇居民家庭人均可支配收入不断增长 (37)图表42:我国城镇中产阶层家庭群体占比不断增加 (38)图表43:个人及商务消费活跃,逐渐取代政务消费 (39)图表44:茅台、五粮液、国窖1573出厂价变化情况(元/瓶) (39)图表45:茅台普飞出厂价、一批价、终端价变化情况(元) (40)图表46:茅台酒基酒情况 (41)图表47:我国次高端白酒市场空间(亿元) (42)图表48:我国各档次白酒销售占比情况 (43)图表49:我国主流次高端白酒近两年高增长主要是由量的增长来驱动 (44)图表50:洋河次高端价格带产品营收情况 (44)图表51:洋河次高端价格带产品销量情况 (45)图表52:洋河股份2015年各产品系列营收占比 (45)图表53:洋河股份2017年各产品系列营收占比 (45)图表54:我国主流次高端白酒2017年销售收入(亿元) (47)图表55:我国次高端价格带白酒主要品牌2017年销售增速 (48)图表56:主流次高端品牌毛利率持续提升 (49)图表57:我国主要白酒区域龙头分部 (50)图表58:江苏省内白酒市场份额 (52)图表59:安徽省内白酒市场份额 (53)图表60:江苏、安徽全体居民人均可支配收入对比(元) (55)图表61:江苏、安徽全体居民人均食品烟酒类支出(元) (55)图表62:今世缘特A+类产品2017年营收增速最快 (56)图表63:洋河梦之蓝系列占比不断增长 (56)图表64:安徽地产品牌省内营收规模增长显著(亿) (57)图表65:安徽地产品牌省内营收占比持续提升(%) (57)图表66:洋河梦之蓝系列占比不断增长 (58)图表67:口子窖高端产品占比不断提升 (58)图表68:主要区域地产龙头毛利率不断提升 (59)图表69:主要区域地产龙头净利率不断提升 (60)图表70:茅台系列酒历年营收情况 (61)图表71:顺鑫农业白酒销量情况 (62)图表72:顺鑫农业白酒业务营收情况 (62)图表73:顺鑫农业白酒业务毛利润情况 (62)表格目录表格1:我国主要酒企2012-2015年营收、归母净利润增速情况 (8)表格2:上市酒企在白酒行业主营业务收入中的占比情况(亿元) (15)表格3:上市酒企在白酒行业利润总额中的占比情况(亿元) (16)表格4:2017年以来我国主要白酒企业提价举措 (22)表格5:我国不同价格带白酒市场格局 (29)表格6:我国不同价格带白酒营销模式对比 (30)表格7:高端白酒(茅五泸)销量情况 (37)表格8:主流次高端白酒近两年收入、销量增长情况 (43)表格9:我国主流次高端白酒品牌对比 (46)表格10:2017年以来我国次高端白酒不断提价 (49)表格11:江苏、安徽白酒市场对比 (51)表格12:洋河股份、口子窖不同价格带主要产品 (54)。