第一章-风险与保险

- 格式:ppt

- 大小:2.37 MB

- 文档页数:15

保险学教学大纲一、 知识点1. 风险治理的概念2. 风险治理的追不多程序3. 风险的处理方式二、 重点与难点第一章 风险与保险第一节 风险概述一、知识点风险的槪念 风险的特点 风险的三要素 风险的分类2・ 3二、重点与难点风险的三要素第二节 风险治理第二章 保险概述第一节 保险的概念一、知识点2・ 3・ 保险的含义保险的要素保险的对象保险的特点 二、重点与难点保险的要素第二节保险的职能与作用一、知识点风险的处理方式一、 知识点1. 保险资本的含义2. 我国保险资本的要求3. 保险基金的含义4. 保险基金的特点二、 重点与难点保险基金的特点一、 知识点1. 保险的三种宏观分类2. 徉类保险的区不二、 重点与难点各类保险的区不一、知识点按照保险实施方式分类 按照保证主体分类 按照保险标的分类 按照保证范畴分类 按照承保方式分类 二、重点与难点无 t 保险的职能2.保险的作用二、重点与难点无第三节保险资本与保险基金第三章保险的分类 第一节保险的宏观分类 第二节商业保险的分类2 3 4 5第四章保险合同第一节保险合同的概念及其特点1.保险合同的概念2.保险合同的特点二、重点打难点保险合同的特点第二节保险合同的要素—、知识点1.保险合同的主体2.保险合同的客体3.保险合同的内容二、重点与难点保险合同的主体第三节保险合同的订立、生效与履行—、知识点1.保险合同的订立2.保险合同的生效3.保险合同的履行4.保险合同的中止二、重点与难点保险合同的履行第四节保险合同的变更与终止—、知识点1.保险合同的变更2.保险合同的终止二、重点打难点保险合同的终止第五节保险合同的争议处理—、知识点1.保险合同的讲明原则2.保险合同的讲明方法3.保险合同的争议处理的方法二、重点与难点无第六节保险合同的种类1.保险合同的分类2.保险合同的形式种类二、重点打难点保险合同的形式种类第五章保险的差不多原则第一节保险利益原则—、知识点1.保险利益原则的含义2.要紧险种的保险利益3.保险利益的转移、消灭二、重点打难点保险利益原则的含义第二节诚实信用原则—、知识点1.诚实信用原则的含义2.诚实信用原则的内容3.违反诚实信用原则的处理第三节缺失补偿原则一、知识点1.缺失补偿原则的含义2.缺失补偿的方法和限制3.缺失补偿原则的派生原则二、重点打难点缺失补偿原则的派生原则—、知识点1.近因原则的含义2.近因的判定3.判定保险责任近因的原则二、重点与难点无第六章保险业经营第一节保险业经营的特点与原则—、知识点1.保险经营的特点2.保险经营的原则二、重点打难点无第二节保险展业—、知识点1.保险展业的必要性2.保险展业的方式二、重点与难点无第三节保险承保—、知识点1.保险承保的追不多内容2.保险核保二、重点与难点无第四节保险防灾与理赔一、知识点1.保险防灾2.保险理赔3.保险赔偿方式二、重点打难点无第五节保险资金的运用—、知识点1.保险资金运用的必要性与意义2.保险投资的原则3.保险资金的运用形式二、重点与难点保险资金的运用形式第七章保险市场第一节保险市场概述—、知识点1.保险市场的概念2.保险市场的特点3.保险市场机制4.保险市场的类型5.保险市场的种类二、重点与难点保险市场的特点第二节保险市场要素—、知识点1.保险市场需求2.保险市场供给3.保险市场价格4.保险市场中介二、重点与难点保险市场需求与供给第三节保险市场进展前景—、知识点1.保险市场进展的衡量指标2.保险市场进展的趋势特点3.我国保险市场的现状与前景第八章保险相关法规第一节保险与保险法—、知识点1.保险法律关系及其特点2.保险法及其调整对象3.保险与保险法的关系二、重点与难点保险与保险法的关系第二节保险法的体系与适用范畴—、知识点1. 保险法的体系2. 保险法的适用范畴二、重点打难点 保险法的适用范畴第三节国内外保险立法—、知识点1. 国外保险立法2. 我国保险立法 二、重点与难点 无第四节 保险法与相关法律—、知识点保险法在法律体系中的地位 保险法与民法的关系 保险法与海商法的关系 保险法与行政法的关系 保险法与刑法的关系 二、重点与难点 无 第九章保险业的监督治理第一节保险监管概述—、知识点1. 保险监管的概念2. 保险监管的缘故3. 保险监管的目标 二、重点与难点保险监管的目标第二节保险监管的主体、与内容一、知识点1. 保险监管的主体2. 保险监管的客体3. 保险监管的内容 二、重点打难点保险监管的内容第三节保险监管的方式与手段—、知识点2.3.1.保险监管的方式2.保险监管的手段二、重点与难点无参考教材:《保险学教程》(21世纪高等学校金融学系列教材),刘金章主编,ISBN7・5049・3024・5, 2006年7月第2版第5次印刷。

(金融保险)保险学原理第一章风险与保险第一节风险的概念一、定义1、国内保险理论界大多赞成:风险是指引致损失的事件发生的一种可能性。

(1)定义强调的是“损失的事件”的存在。

(2)定义中的“事件”并非特指“不幸事件”。

(3)定义中的“可能性”与不确定性在含义上有一定的区别。

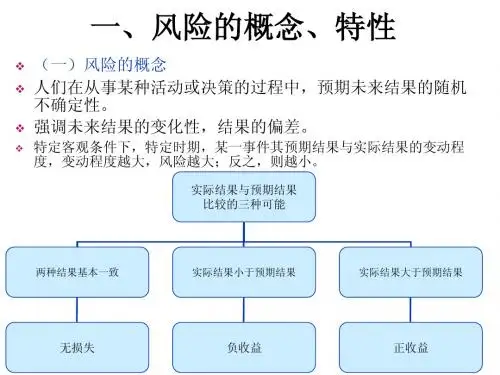

2、另外一种定义:风险是指在客观条件下,特定时期内某一事件其预期结果与实际结果的变动程度。

包括:正收益、负收益和零收益。

二、风险的特征1、客观性2、损害性3、不确定性4、可测定性5、发展性三、风险因素、风险事故和损失1、风险因素:也称风险条件,是指引发风险事故或在风险事故发生时致使损失增加的条件。

包括:实质风险因素、道德风险因素和心理风险因素。

2、风险事故:也称风险事件,是指损失的直接原因或外在原因,也即指风险由可能变为现实、以至引起损失的结果。

3、损失:非故意的、非计划的和非预期的经济价值的减少。

4、风险因素、风险事故与损失三间之间的关系:因果关系即:风险因素引发风险事故,而风险事故导致损失。

第二节风险的分类一、按风险的环境,可分为静态风险和动态风险。

1、静态风险是指自然力的不规则变动或人们行为的错误或失当所导致的风险。

2、动态风险是指由社会经济的或政治的变动所导致的风险。

二、按风险的性质,可分为纯粹风险和投机风险。

1、纯粹风险是指那些只有损失机会而无获利可能的风险。

2、投机风险是指那些既有损失机会,又有获利可能的风险。

三、按风险的对象,可分为财产风险、责任风险、信用风险和人身风险。

1、财产风险是指导致一切有形财产毁损、灭失或贬值的风险。

2、责任风险是指个人或团体因行为上的疏忽或过失,造成他人的财产损失或人身伤亡,依照法律、合同或道义应负的经济赔偿责任的风险。

3、信用风险是指在经济交往中,权利人与义务人之间,由于一方违约或违法行为给对方造成经济损失的风险。

4、人身风险是指可能导致人的伤残死亡或损失劳力的风险四、按风险产生的原因,可分为自然风险、社会风险、政治风险和经济风险。

保险学整理第一章:风险与保险1.风险的概念:风险是指在特定的客观情形下,在特定的时期内,某种缺失发生的不确定性。

〔风险由风险因素,风险事故,风险缺失组成〕2.风险的分类:要紧考虑如下两种分类。

(1)按风险损害的对象:1〕财产风险:风险的发生导致财产发生毁损或灭失从而使财产所有人遭受缺失的风险。

2〕责任风险:指因个人或团体的疏忽,过失导致他人财产缺失或人身损害,依法应承担民事经济赔偿责任的风险。

3〕人身风险:指人们因早逝,疾病等缘故导致经济缺失的风险。

4〕信用风险:指在经济交往中,权益人因义务人违约而造成的经济缺失风险。

(2)按风险性质:1)纯粹风险:指风险所导致的结果只有两种,即缺失或者无缺失,无获利可能。

2)投机风险:风险导致的结果有三种,即缺失、无缺失和盈利。

3.风险处理的要紧方法:1〕幸免风险:考虑到风险的存在,主动舍弃或拒绝实施某项可能引起风险缺失的方案。

2〕预防风险:通过对风险的推测,事先有针对性的采取各种技术措施,降低风险发生的概率,降低缺失发生的几率。

3) 抑制风险:在灾难事故发生后,为了阻止灾难的扩大或蔓延减少缺失而采取的技术措施。

4〕自留风险:关于缺失小或者频率低的风险采取自我承担的方式。

5〕转移风险:保险是风险治理中最重要最差不多的技术,是风险治理〔处理〕方法中最有效的手段,因为保险的机制解决了风险治理中碰到的最大难题—风险的不确定性。

保险能够以收取保险费为代价,最大限度地集中尽可能多的风险单位,运用概率统计原理进行推测,将单个风险单位面临的风险的不确定性转化为总体上缺失的相对确定性,实现了风险缺失的均摊。

Ps:风险与保险的关系:(1)风险是保险产生和存在的前提。

(2)风险的进展是保险进展的客观依据。

(3)保险是风险处理传统同时最为行之有效的方法。

(4)保险经营效益要受风险治理技术的制约。

第二章:保险的职能和运用1.保险的概念:保险是集合具有同类风险的众多单位和个人,以合理运算分担金的形式,实现对少数成员因约定风险事故所导致的经济缺失或由此引起的经济需要进行补偿或给付的行为。

第一篇保险基础第一章风险与保险内容提要风险的客观存在是保险产生与开展的自然根底,无风险,无保险。

为此,本章主要讲述保险存在的风险根底理论,深入浅出地解释了什么是风险以及风险的分类,简明扼要地介绍了风险的处理方法及可保风险的条件。

具体内容包括:风险的概念及构成要素、风险管理的含义与根本方法、风险管理与保险的联系与区别。

通过本章的学习,读者可以清晰地了解风险与保险的关系,为进一步学习保险知识打下坚实的根底。

学习目标与重点◆深刻理解风险的含义与特征;◆熟悉风险管理的概念与根本程序,掌握风险管理的根本方法;◆重点掌握衡量风险的两个指标、风险处理方法的选择与可保风险的条件。

关键术语风险风险管理保险引入案例“5·12〞汶川大地震保险学原理与应用〔第 2 版〕2021 年 5 月 12 日 14 时 28 分,四川省汶川县映秀镇发生了里氏8.0 级特大地震。

全国多个省、区、市均受其涉及,甚至几乎整个东南亚和东亚地区都有震感。

汶川地震主要发生在山区,从而引发了破坏性比拟大的崩塌、滚石、滑坡、堰塞湖等灾害,这一系列次生灾害给当地人民的生产、生活造成了极大的破坏。

截至2021 年 9 月 8 日 12 时,四川汶川大地震遇难人数到达了69 226 人,受伤人数374 643 人,失踪人数达17 923 人。

据估计,这次汶川大地震导致的直接经济损失到达 1 500 亿~ 1 900 亿元,灾害的严重程度和涉及范围十分罕见。

截至 2021 年 8 月 20 日,保险业共接到客户报案 12.4 万件,主动联系客户 14.9 万件。

已初步核查 25.9 万件,其中有效赔案 18.1 万件;涉及被保险人死亡 1.19 万人,伤残 214 人,医疗 3 316 人。

目前已结案 16.5 万件,已赔付保险金 6.1 亿元,已预付保险金 3.72 亿元。

“天有不测风云,人有旦夕祸福。

〞面对强大的自然灾害、意外事故等,每一个人、家庭、企业、社会都面临着不同程度的风险,在日常生活或者生产经营过程中都承当着不同的风险后果。

保险学原理魏华林第一章风险与保险(笔记完成)●第一节风险及其特点●一、风险的概念风险的真正含义是指引致损失的事件发生的一种可能性●二、风险的特征●(一)客观性风险是一种客观存在。

从总体上说,风险不可能完全排除正是风险的客观存在,决定了保险经济的必要性●(二)损害性损害是风险发生的后果,凡是风险都会给人们的利益造成损害。

保险不是保证风险的不发生,而是保证消除风险发生的后果,即对损失进行经济补偿●(三)不确定性不确定性表现在三个方面:时间、空间上的不确定性,损失程度的不确定。

风险的偶然性形成了经济单位与个人对保险的需求,而风险的不确定性使之成为可保风险。

●(四)可测定性风险总体而言服从于某种概率分布。

对一定时期内特定风险发生的频率和损失率,是可以依据概率论原理加以正确测定的,即把不确定性化为确定性风险客观存在的确定性和发生的不确定性,构成了保险的风险,两者缺一不可,而且可测定性奠定了保险费率厘定的基础●三、风险因素、风险事故和损失●(一)风险因素也称风险条件,是指引发风险事故或在风险事故发生时致使损失增加的条件●1.实质风险因素实质风险因素是指有形的并能直接影响事件的物理功能的风险因素。

例如,汽车厂家生产的刹车系统、发动机功能等,建筑物的坐落地址、建筑材料、结构、消防系统等,均是实质风险因素。

●2.道德风险因素道德风险因素是指与人的品行修养有关的无形因素。

例如,诈骗、纵火等恶意行为或不良企图,均属道德风险因素。

●3.心理风险因素心理风险因素是指与人的心理状态有关的无形因素。

例如,人的疏忽、过失、投保后片面依赖保险等,均属心理风险因素。

●(二)风险事故也称风险事件,是指损失的直接原因或外在原因,也即指风险由可能变为现实,以致引起损失的结果。

风险事故是损失的媒介物。

火灾、爆炸、地震、车祸、疾病等,是风险事故常见的表现形式●(三)损失是指非故意的(unintentional)、非计划的(unplanned)和非预期的(unexpected)经济价值(economic value)的减少。

《保险实务》第一章风险与保险课后练习一、单项选择题共27 题1、驾驶机动车,可能不慎撞人而产生的民事损害责任,这种风险属于()。

A . 财产风险B . 责任风险C . 自然风险D . 信用风险参考答案:B2、保险收入的总额与全国总人口的比值是指()。

A . 保险密度B . 保险深度C . 保险金额D . 保险价值参考答案:A3、不属于可保风险特征的有()。

A . 风险不是投机性的B . 风险必须具有不确定性C . 风险必须是意外的·D . 风险必须是一样的参考答案:D4、风险损失的发生对()投保人而言是偶然和不确定的。

A . 多数B . 全体C . 单个D . 团体参考答案:C5、纯粹风险损失,对整个社会而言它是一种社会的()。

A . 损害B . 损失C . 净损失D . 净资产参考答案:C6、投保人对同一保险标的、同一保险利益、同一保险事故同时分别向两个以上保险人订立合同、其保险金额超过保险价值的保险是()。

A . 重复保险B . 再保险C . 共同保险D . 综合保险参考答案:A7、保险金额是保险人承担赔偿或者给付保险金的()。

A . 最高限额B . 最低限额C . 损失金额D . 赔付金额参考答案:A8、保险是指投保人根据合同的约定,向保险人支付保险费,保险人对于合同约定的事项承担()保险金责任的商业保险行为。

A . 赔偿和给付B . 赔偿和分摊C . 分摊和分散D . 分散和给付参考答案:A9、保险收入的总额占国内生产总值的比重是指()。

A . 保险密度B . 保险深度C . 保险金额D . 保险价值参考答案:B10、某房东外出时忘记锁门,结果小偷进屋,家具被盗,则风险因素属于()。

A . 物质风险因素B . 心理风险因素C . 道德风险因素D . 思想风险因素参考答案:B11、按风险的性质分类,风险可分为()。

A . 人身风险与财产风险B . 纯粹风险与投机风险C . 经济风险与技术风险D . 自然风险与社会风险参考答案:B12、保险基金的来源是()。