中国税收法律层级图

- 格式:doc

- 大小:30.50 KB

- 文档页数:1

税制模式原理税制模式是指一个国家根据本国的经济条件、经济政策、财政要求,分别主次设置若干相互协调、相互补充的税种所组成的税制总体格局。

税制模式的中心内容就是一国的税制由那些税种所构成,在一定时期是以哪些税种为主体税种。

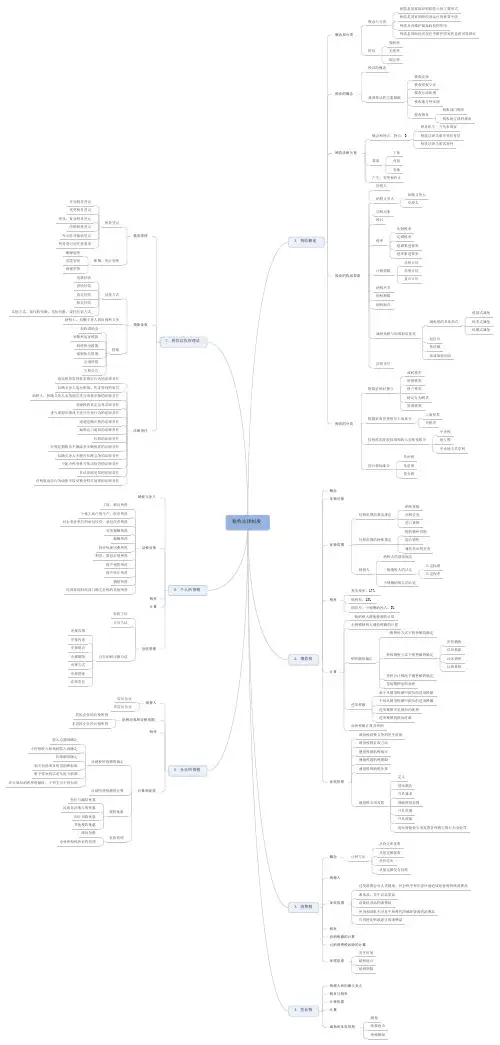

一、税制模式的分类:(一)以商品劳务税为主体的税制模式该类税制模式的主要特征是:在税制体系中,商品劳务税居主体地位,在整个税制中发挥主导作用,其他税居次要地位,在整个税制中只起到辅助作用。

该税制模式有以下几个优点:首先,商品劳务税伴随着商品流转行为的发生而及时课征,不受成本费用变化的影响,又不必像所得税那样要规定有一定的征收期,因此税收收入比较稳定,并能随着经济的自然增长而增长。

其次,该税制模式很好的体现了税收的效率和中性原则,减少了征税带来的“超额负担”,更有利于市场机制发挥基础性作用。

最后,它便于征收管理。

但这种税制模式的缺陷在于其调节经济的功能相对较弱,特别是在抑制通货膨胀方面显得无能为力。

另外,税收公平负担的原则也很难在该税制模式下体现。

(二)以所得税为主体的税制模式该类税制模式的主要特征是:在税制体系中,所得税居主体地位。

在西方的发达国家中,所得税的收入尤其是个人所得税的收入在整个税收收入中居主体地位。

税制模式以所得税为主体有许多好处。

首先,税收收入与国民收入关系密切,能够比较准确地反映国民收入的增减变化情况,税收弹性大;其次,所得税一般不能转嫁,税收增减变动对物价不会产生直接的影响;再次,所得税的变化对纳税人的收入,从而对消费、投资和储蓄等方面都有直接迅速的影响,比其它税种更能发挥宏观经济调节的税收杠杆作用;最后,所得税没有隐蔽性,对纳税人的税收负担清楚明了,比其他税种更能体现公平负担的原则,累进性质的所得税尤其如此。

但所得税的缺点是比较容易受经济波动和企业经营管理水平的制约,不宜保持财政收入的稳定,此外,稽查手续也复杂,要求较高的税收管理水平。

(三)双主体税制模式这类税制模式的主要特征是:在税制体系中,商品税和所得税并重,收入比重几乎各占一半,相互协调、相互配合。

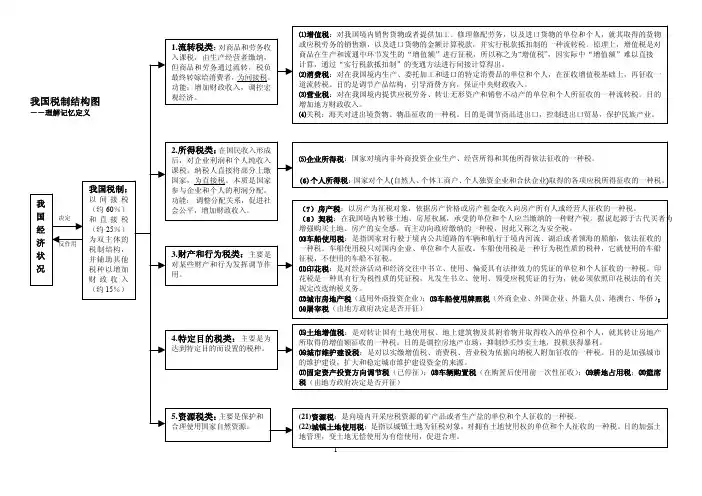

中国税制介绍ppt课件•税制概述•主要税种介绍•税收征管与纳税服务•税收改革与发展趋势•国际税收合作与交流•总结回顾与展望税制概述01税制定义与作用税制定义税制是指国家以法律形式规定的各种税收法规的总称,包括税收法律、法规、条例、规章等。

税制作用税制是国家财政收入的主要来源,也是国家宏观调控经济的重要工具。

通过税制,国家可以调整经济结构、促进经济发展、维护社会公平等。

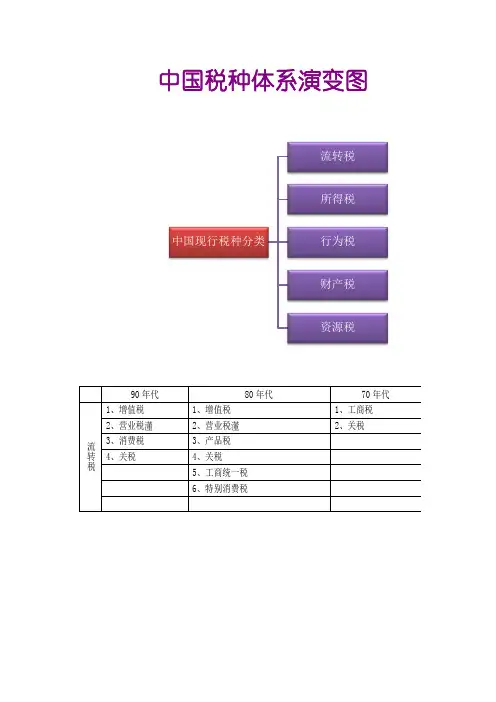

行为税制以纳税人的某些特定行为为征税对象,包括印花税、城市维护建设税等。

以纳税人拥有或支配的财产为征税对象,包括房产税、车船税等。

资源税制以自然资源和某些社会资源为征税对象,包括资源税、城镇土地使用税等。

流转税制以商品和劳务的流转额为征税对象,包括增值税、消费税等。

所得税制以纳税人的所得额为征税对象,包括企业所得税、个人所得税等。

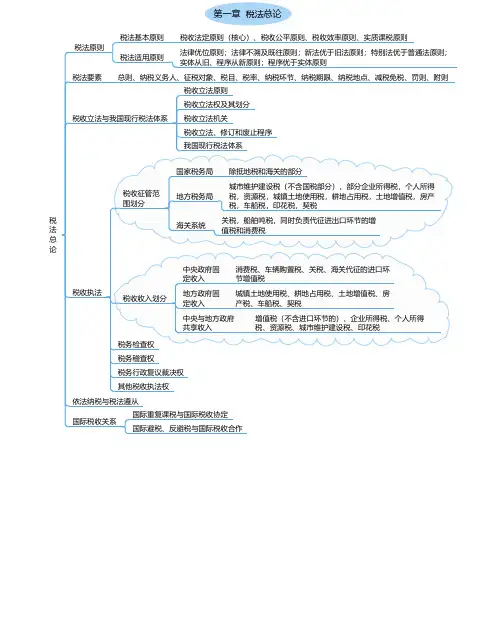

中国税制体系构成宪法规定了公民的纳税义务和国家的税收权力,是税收法律法规的最高依据。

宪法省、自治区、直辖市人大及其常委会制定的适用于本地区的税收地方性法规。

税收地方性法规全国人大及其常委会制定的税收法律,如《中华人民共和国税收征收管理法》等。

税收法律国务院制定的税收行政法规,如《中华人民共和国增值税暂行条例》等。

税收行政法规财政部、国家税务总局等部门制定的税收部门规章,如《增值税一般纳税人登记管理办法》等。

税收部门规章0201030405税收法律法规体系主要税种介绍02定义征税范围税率税收优惠增值税01020304增值税是对商品和劳务在流转过程中新增价值征收的一种税。

包括销售货物、提供加工、修理修配劳务、销售服务、无形资产和不动产等。

一般纳税人的税率为13%、9%、6%等,小规模纳税人的征收率为3%。

对部分行业和项目实行免征或减征增值税的优惠政策。

企业所得税是对企业所得征收的一种税。

包括居民企业和非居民企业。

企业所得税的税率为25%,符合条件的小型微利企业减按20%的税率征收企业所得税。

允许企业在计算应纳税所得额时扣除与取得收入有关的、合理的支出。

连续不超过12个月经营期累计;

完税价格与应纳税额的计算

应纳税额=污染当量数×具体适用税额污染当量数=污染排放量÷该污染物的污染当量值应纳税额=固体废物排放量×具体适用税额固体废物排放量=当期固体废物的产生量-当期固体废物的综合利用量-当应税大气污染物、应税水污染物应税固体废物应纳税额的计算

转让房地产的全部价款及有价的经济收益

土地增值税四级超率累进税率表

应税收入

公正、公开原则;以事实为依据原则;过罚相当原则;。

我国法的形式(共七类)名称法律形式制订单位宪法宪法全国人大XX法法律(民法通则除外)全国人大及常委会XX条例行政法规国务院XX规定、办法、实施细则部门规章国务院各部委XX地方XX条例地方法规地方人大及常委会XX地XX规定、办法、实施细则地方规章省级和较大的市级人民政府XX公约、条约、协议、宪章、盟约国际条约法的效力层级■ 宪法至上■ 上位法优于下位法■ 特别法优于一般法■ 新法优于旧法【重点难点】上位法优于下位法■ 宪法>法律>行政法规>地方性法规和部门规章■ 同级别地方法规>同级别或下级地方政府规章(同级别人大制定的比政府制订的效力大)■ 上级地方规章>下级地方规章■ 部门规章之间,部门规章与地方政府规章之间具有同等效力,在各自权限范围内施行行政处罚与行政处分的种类一般规定建设工程领域行政处罚(6类)■ 警告■ 罚款■ 没收违法所得,没收非法财物■ 责令停产停业■ 暂扣或者吊销许可证(执照)■ 行政拘留■ 警告■ 罚款■ 没收违法所得■ 责令限期改正,责令停业整顿■ 取消一定期限内投标资格■ 责令停止施工■ 降低资质等级■ 吊销资质证书■ 责令停止执业、吊销执业资格证书等行政处分(6类)■ 警告■ 记过■ 记大过■ 降级■ 撤职■ 开除【分类】主刑附加刑■ 管制■ 拘役■ 有期徒刑■ 无期徒刑■ 死刑■ 罚金■ 剥夺政治权利■ 没收财产■ 驱逐出境4.5不予批准企业资质升级申请和增项申请的规定(在申请之日起前1年内有下列情形)■超载本企业资质等级或以其他企业的名义承揽工程,或允许其他企业或个人以本企业的名义承揽工程的■与建设单位或企业之间相互串通投标,或以行贿等不正当手段谋取中标的■未取得施工许可证擅自施工的■将承包的工程转包或违法分包的■违反国家工程建设强制性标准的发生过较大生产安全事故或者发生过两起以上一般生产安全事故的■恶意拖欠分包企业工程款或者农民工工资的■隐瞒或谎报、拖延报告工程质量安全事故或破坏事故现场、阻碍对事故调查的■需要持证上岗的技术工种的作业人员未取得证书上岗的,情节严重的■未依法履行工程质量保修义务或拖延履行保修义务的,造成严重后果的■涂改、倒卖、出租、出借或者以其它形式非法转让建筑业企业资质证书。