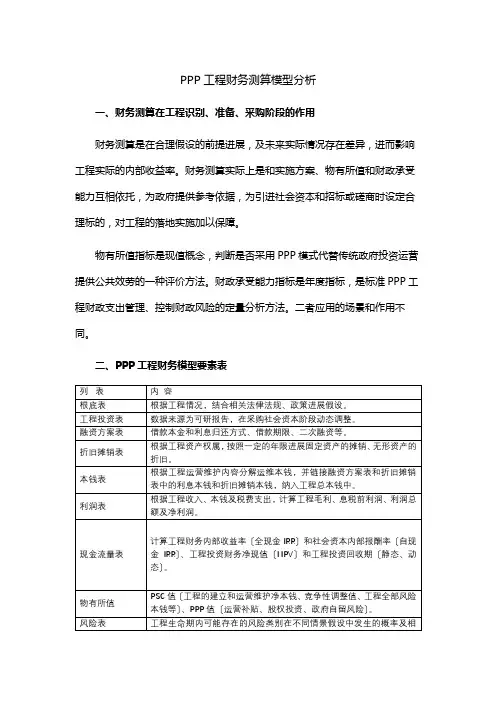

PPP模式下的财务管理探讨

- 格式:docx

- 大小:37.29 KB

- 文档页数:3

PPP模式下的财务管理探讨

PPP模式下的财务管理探讨

随着经济快速发展和城市化的加速,政府面临着日益增长的基础设施建设和公共服务提供压力,而资金缺口和运营风险自身也加大了PPP项目的复杂性。作为改革开放三十多年的产物,PPP(Public-Private Partnership)是一个由公共部门与私营部门共同合作投资、设计、建设、运营和维护基础设施和公共服务的合作模式。然而,PPP涉及大量的财务问题,必须合理规划,才能实现良好的运营和可持续发展。本文将从以下三个方面对PPP模式下的财务管理进行探讨:财务分析、风险管理和税收方面的考虑。

一、财务分析

1.项目花费:PPP项目涉及到大量的资金投入,包括建设、运营和维护等环节。因此,在项目实施前,需要对项目的投资成本进行充分分析和计划,以确定项目的可行性。

2.投资回报率:投资回报率是衡量PPP项目的经济效益的重要标准。在项目实施前,需要对项目的期望收益进行计算和估算,以确保项目有足够的资本吸引投资者。

3.融资策略:PPP项目的融资策略是项目经济可行性的关键。政府和私人部门可以合作进行融资,共同分担风险。因此,在项目实施前,需要对融资策略进行详细分析和计划。

4.财务报告:PPP项目的财务报告是对项目的管理和运营的重要依据。政府和私人部门应制定合适的财务报告标准,以评估项目的财务状况并及时采取有效的措施。

二、风险管理

1.政策风险:PPP项目涉及政策来自政府的政策风险。政府可能会更改相关政策或法规,从而导致PPP项目的存在,因此必须事先规定风险管理和监控措施。

2.市场风险:PPP项目涉及市场需求和竞争风险,因此需要对市场状况进行调查和评估,并采取合适的措施来降低风险。

3.合作风险:PPP项目包括政府和私人部门之间的合作风险。为了有效管理和监督所有的合作关系,关键管理者采取合适的战略来监督和管理员工和非员工参与的消费。

4.技术风险:PPP项目涉及技术风险。政府和私人部门应共同制定适当的技术规范来降低技术风险,以确保项目按时完成并提供高质量的服务。

三、税收方面的考虑

1.税收制度:税收制度对PPP项目的实施和收益有较大的影响。税收制度应健全并符合国家法律。

2.税收优惠政策:政府可依据PPP项目的性质和投资额度给予相应的税收优惠政策,以吸引更多的投资者参与。

3.税收架构设计:对PPP项目的税收架构要进行合理的设计和规划,以最大程度地减少税收成本,增加投资回报率。

结论

PPP模式下的财务管理是PPP项目长期成功的关键。财务分析、风险管理和税收方面的考虑是重要的因素,项目的成功与否取决于政府和私人部门之间的有效合作。只有政府和私人部门全力合作,才能保证PPP项目的成功实施和可持续发展。