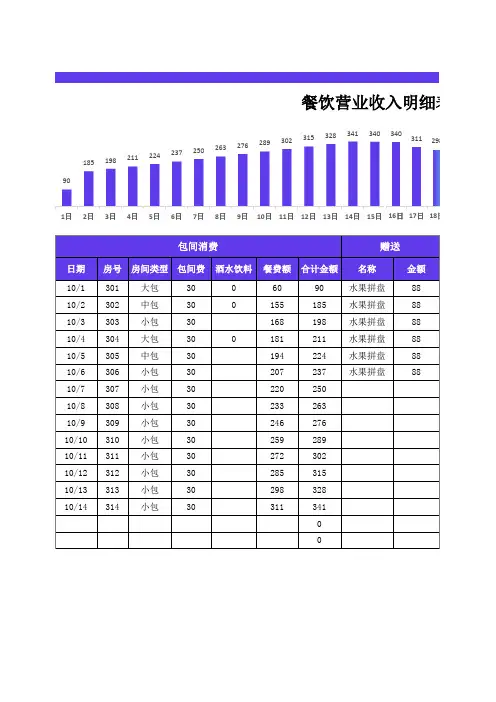

销售营业收入明细表

- 格式:xlsx

- 大小:10.23 KB

- 文档页数:1

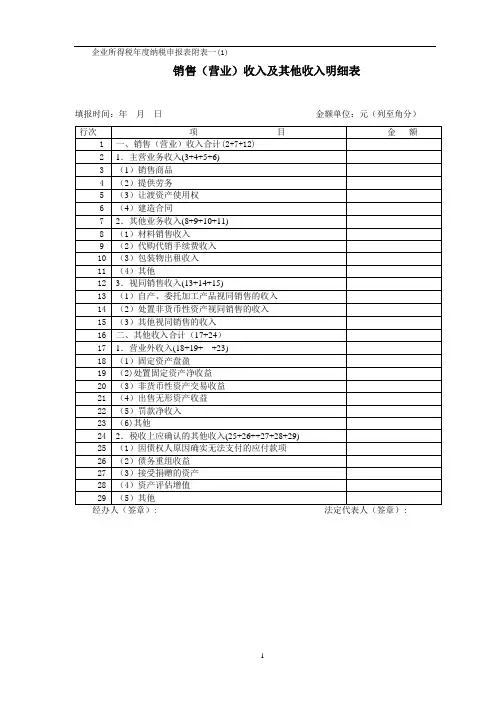

企业所得税年度纳税申报表附表一(1)销售(营业)收入及其他收入明细表填报时间:年月日金额单位:元(列至角分)附表一(1)《销售(营业)收入及其他收入明细表》填报说明一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。

二、本表填报纳税人根据会计制度核算的“主营业务收入”、“其它业务收入”和“营业外收入”,以及根据税收规定应在当期确认收入的“视同销售收入”和“其他收入”。

三、有关项目填报说明:1.第1行“销售(营业)收入合计”:金额为本表第2+7+12行。

该行数额填入主表(即《企业所得税年度纳税申报表》,下同)第1行。

本行数据作为计算业务招待费、业务宣传费、广告费支出扣除限额的计算基数。

对主要从事对外投资的纳税人,其投资所得就是主营业务收入。

2.第2至6行“主营业务收入”:根据不同行业的业务性质分别填报纳税人在会计核算中的主营业务收入。

(1)第3行“销售商品”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业的主营业务收入。

(2)第4行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。

(3)第5行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产取得的租金收入。

转让处置固定资产、出售无形资产(所有权的让渡)属于“营业外收入”,不在本行反映。

让渡现金资产使用权取得的债权利息收入(包括国债利息收入)和股息性收入一并在附表三填报。

(4)第6行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等的主营业务收入。

3.第7至11行:按照会计核算中“其他业务收入”的具体业务性质分别填报。

(1)第8行“材料销售收入”:填报销售材料、下脚料、废料、废旧物资等收入。

(2)第9行“代购代销手续费收入”:填报从事代购代销、受托代销商品收取的手续费收入。

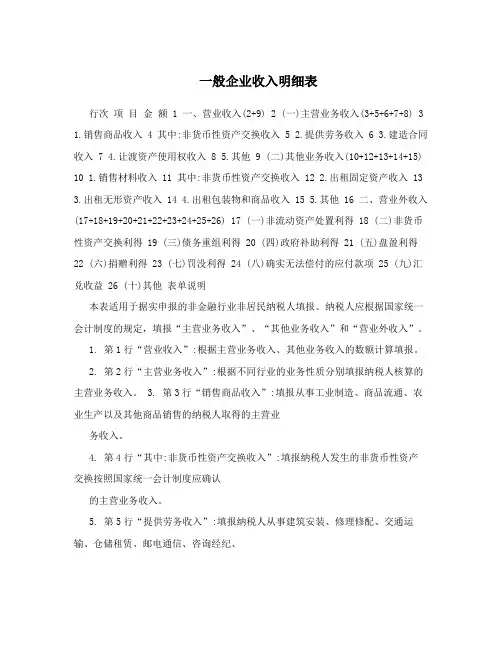

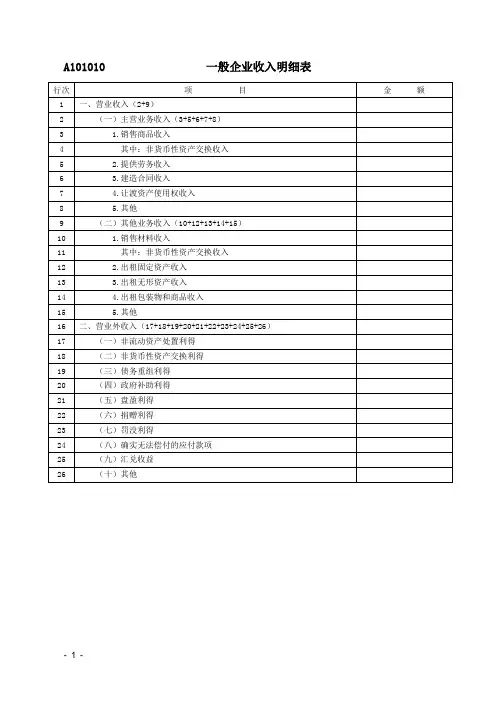

一般企业收入明细表行次项目金额 1 一、营业收入(2+9) 2 (一)主营业务收入(3+5+6+7+8) 3 1.销售商品收入 4 其中:非货币性资产交换收入 5 2.提供劳务收入 6 3.建造合同收入 7 4.让渡资产使用权收入 8 5.其他 9 (二)其他业务收入(10+12+13+14+15) 10 1.销售材料收入 11 其中:非货币性资产交换收入 12 2.出租固定资产收入 13 3.出租无形资产收入 14 4.出租包装物和商品收入 15 5.其他 16 二、营业外收入(17+18+19+20+21+22+23+24+25+26) 17 (一)非流动资产处置利得 18 (二)非货币性资产交换利得 19 (三)债务重组利得 20 (四)政府补助利得 21 (五)盘盈利得22 (六)捐赠利得 23 (七)罚没利得 24 (八)确实无法偿付的应付款项 25 (九)汇兑收益 26 (十)其他表单说明本表适用于据实申报的非金融行业非居民纳税人填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”。

1. 第1行“营业收入”:根据主营业务收入、其他业务收入的数额计算填报。

2. 第2行“主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。

3. 第3行“销售商品收入”:填报从事工业制造、商品流通、农业生产以及其他商品销售的纳税人取得的主营业务收入。

4. 第4行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务收入。

5. 第5行“提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动取得的主营业务收入。

6. 第6行“建造合同收入”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等取得的主营业务收入。

企业经营收支明细表

企业经营收支明细表是一种记录企业经营活动的财务报表,用于展示企业在一定时期内的收入和支出情况。

该表通常包括以下内容:

1. 收入部分:

- 销售收入:包括销售产品、提供服务等所获得的收入。

- 其他收入:除销售收入外的其他收入,如租金收入、利息收入等。

2. 支出部分:

- 成本费用:生产产品或提供服务所发生的直接成本,包括原材料成本、人工成本等。

- 销售费用:销售产品或服务所产生的费用,如广告费、销售员提成等。

- 管理费用:与企业管理活动相关的费用,如办公室租金、员工薪资等。

- 财务费用:与企业财务活动相关的费用,如利息支出、手续费等。

- 税费:企业需要缴纳的各种税费,如所得税、增值税等。

3. 利润部分:

- 营业利润:收入减去成本和费用后的利润。

- 利润总额:在营业利润的基础上加上其他收入和其他费用的差额。

- 净利润:利润总额减去所得税后的净利润。

企业经营收支明细表可以帮助企业管理者了解企业的经营状况,分

析收入和支出的变化趋势,及时发现问题并采取相应的措施。

同时,这也是财务报表中的重要一环,为企业的财务决策提供了重要依据。

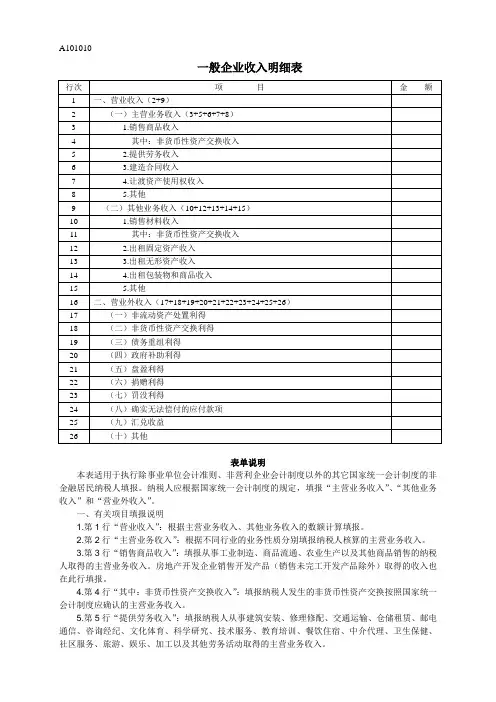

A101010 一般企业收入明细表- 1 -A101010 《一般企业收入明细表》填报说明本表适用于除金融企业、事业单位和民间非营利组织外的企业填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务收入”“其他业务收入”和“营业外收入”。

一、有关项目填报说明1.第1行“营业收入”:根据主营业务收入、其他业务收入的数额计算填报。

2.第2行“主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。

3.第3行“销售商品收入”:填报纳税人从事工业制造、商品流通、农业生产以及其他商品销售活动取得的主营业务收入。

房地产开发企业销售开发产品(销售未完工开发产品除外)取得的收入也在此行填报。

4.第4行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的销售商品收入。

5.第5行“提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动取得的主营业务收入。

6.第6行“建造合同收入”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等取得的主营业务收入。

7.第7行“让渡资产使用权收入”:填报纳税人在主营业务收入核算的,让渡无形资产使用权而取得的使用费收入以及出租固定资产、无形资产、投资性房地产取得的租金收入。

8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务收入。

9.第9行“其他业务收入”:填报根据不同行业的业务性质分别填报纳税人核算的其他业务收入。

10.第10行“销售材料收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。

11.第11行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的材料销售收入。

12.第12行“出租固定资产收入”:填报纳税人将固定资产使用权让与承租人获取的其他业务收入。

A101010一般企业收入明细表表单说明本表适用于执行除事业单位会计准则、非营利企业会计制度以外的其它国家统一会计制度的非金融居民纳税人填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”。

一、有关项目填报说明1.第1行“营业收入”:根据主营业务收入、其他业务收入的数额计算填报。

2.第2行“主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。

3.第3行“销售商品收入”:填报从事工业制造、商品流通、农业生产以及其他商品销售的纳税人取得的主营业务收入。

房地产开发企业销售开发产品(销售未完工开发产品除外)取得的收入也在此行填报。

4.第4行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务收入。

5.第5行“提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动取得的主营业务收入。

6.第6行“建造合同收入”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等取得的主营业务收入。

7.第7行“让渡资产使用权收入”:填报纳税人在主营业务收入核算的,让渡无形资产使用权而取得的使用费收入以及出租固定资产、无形资产、投资性房地产取得的租金收入。

8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务收入。

9.第9行:“其他业务收入”:填报根据不同行业的业务性质分别填报纳税人核算的其他业务收入。

10.第10行“材料销售收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。

11.第11行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的其他业务收入。

12.第12行“出租固定资产收入”:填报纳税人将固定资产使用权让与承租人获取的其他业务收入。

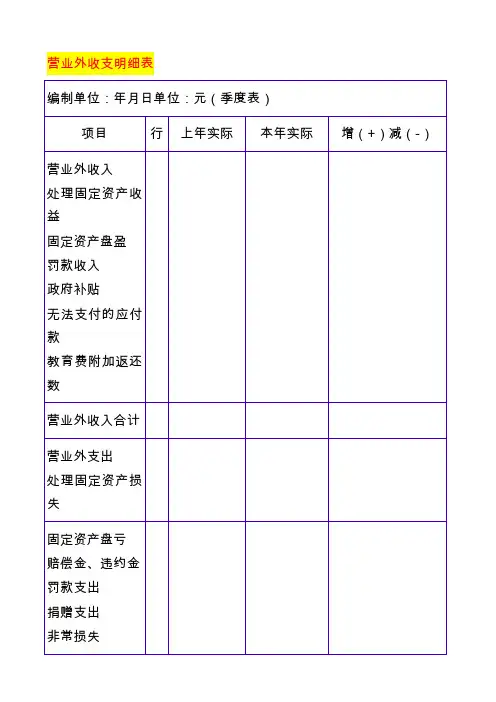

营业外收支明细表

营业外收支是企业发生的与其生产经营活动无直接关系的收入和支出,那么对于营业外收支,应如何做账?

营业外收支如何做账?

1、取得营业外收入的时,其相关的会计分录如下:

借:银行存款等科目

贷:营业外收入

结转损益的时候,分录如下:

借:营业外收入

贷:本年利润

2、企业发生营业外支出时,其相关的会计分录如下:

借:营业外支出

贷:银行存款/库存现金

年末结转营业外支出,分录如下:

借:本年利润

贷:营业外支出

营业外收入和营业外支出的区别

营业外收入是除企业主营业务收入之外的其他利得,换句话就是不在企业营业执照规定范围内的,与企业正常业务无直接关系的收入。

是贷方科目,在利润表中体现,但并不影响企业营业利润。

实际业务中,比较常见的有:债务重组利得、盘盈利得、政府补助、捐赠利得等。

营业外支出,指企业发生的与企业业务经营无直接关系的各种支出,如固定资产盘亏、处理固定资产净损失、非常损失、非正常停工损失等营业外支出的项目不能自行增设,要按照财政部统一规定办理。

企业应设置“营业外支出”科目,本科目核算企业发生的各项营业外支出。

期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

盘亏、毁损的资产发生的净损失,按管理权限报经批准后,借记本科

目,贷记“待处理财产损溢”科目。

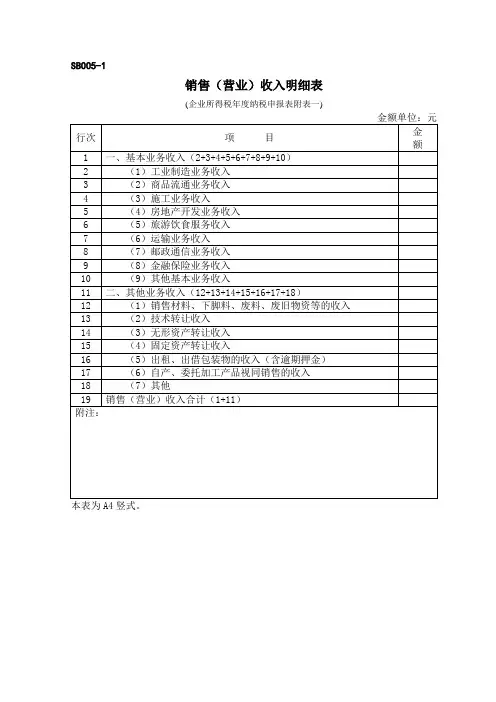

销售(营业)收入明细表

(企业所得税年度纳税申报表附表一)

金额单位:元

一、《销售(营业)收入明细表》填报销售(营业)收入的具体构成项目。

企业应根据主营(基本)业务收入、其他业务收入、营业外收入等会计明细科目和业务性质分析填列附表一后,再据以填列主表的第1行“销售(营业)收入”。

二、附表一有关项目填报说明

1、第2行“工业制造业务收入”:包括直接销售产品的收入;自设非独立核算销售机构的产品销售收入;委托他人代销产品收入;受托加工业务和工业性劳务作业收入。

电力、煤气和水的生产企业的销售收入和矿产资源开采等采掘业务的收入在本行填报。

2、第3行“商业流通业务收入”:包括商业流通企业的国内贸易和进出口销售收入;代购代销业务收入;储运业务收入等。

3、第4行“施工业务收入”:包括施工企业的工程价款收入;劳务作业收入;设备租赁收入。

4、第5行“房地产开发业务收入”:包括建设场地(土地)的销售收入;商品房销售收入;配套设施销售收入;代建工程(代建房)收入;商品房售后服务收入;出租房租金收入。

5、第6行“旅游、饮食服务业务收入”:包括旅行社的营业收入;饭店、宾馆、旅店的营业收入;酒楼、餐馆的业务收入;理发、浴池、照相、洗染、修理等服务的收入;游乐场、歌舞厅、度假村的收入。

6、企业的运输业务、邮政通信、金融保险和其他中介服务收入应附说明。

附件3:

企业产品销售利润明细表填报单位:(2006年度)

企业产品销售利润明细表填报单位:(2006年度)

企业产品销售利润明细表填报单位:(2006年度)

企业产品销售利润明细表

填报单位:(2006年度)

说明:1、财务费用、管理费用按该品种销售收入占总销售收入的比例分摊。

2、主营产品营业利润为该品种销售利润减应分摊的管理费用、财务费用后的分产品的营业利润(不含其他业务利润)。

3、表中(一)至(六)项销售收入累计应与该单位年度决算报表中销售收入相等。

4、单位金额为计算机自动生成。

企业所得税年度纳税申报表附表一(1)收入明细表附表一(1)《收入明细表》填报说明一、适用范围本表适用于执行企业会计制度、小企业会计制度、企业会计准则以及分行业会计制度的一般工商企业的居民纳税人填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及企业会计制度、小企业会计制度、企业会计准则,以及分行业会计制度规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”,以及根据税收规定确认的“视同销售收入”。

三、有关项目填报说明1.第1行“销售(营业)收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入、其他业务收入,以及根据税收规定确认的视同销售收入。

本行数据作为计算业务招待费、广告费和业务宣传费支出扣除限额的计算基数。

2.第2行“营业收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入和其它业务收入。

本行数额填入主表第1行。

3.第3行“主营业务收入”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的主营业务收入。

(1)第4行“销售货物”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业取得的主营业务收入。

(2)第5行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。

(3)第6行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产、无形资产、投资性房地产在主营业务收入中核算取得的租金收入。

(4)第7行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等取得的主营业务收入。

4.第8行:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务收入。

(1)第9行“材料销售收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。