中国造纸年鉴2020:中国历年国内浆粕供应情况统计(2015-2019)

- 格式:xls

- 大小:5.50 KB

- 文档页数:2

2019年我国纸浆市场分析 王 岩中国制浆造纸研究院有限公司在经历了十年来首次的纸和纸板生产量与消费量双双下跌的2018年之后,2019年,我国造纸行业重新恢复平稳增长的态势,纸及纸板生产量和消费量同比分别增长3.16%和2.54%。

2019年,在纸浆总消耗量同比基本不变的情况下,我国木浆生产量和消耗量都有较大幅度提高。

主要原因是我国造纸行业又有大量新产能投入使用,尤其是包装用纸和生活用纸两个领域,加之进口废纸数量大幅减少,非木浆生产量持续降低,这些都推动了木浆需求的快速增长。

数据表明,我国造纸原料结构中木浆所占比重逐年增加。

虽然增速不是很快,但在我国木材资源匮乏的现状下,依然是非常明显的进步。

2019年,我国进口木浆量同比增长9.7%,增幅仍然明显。

但同时,由于市场低迷及复杂的国际形势等众多因素而引发了进口商品木浆库存急剧增多,市场价格全年持续走低,国内现货市场平均价格比2018年低1500~2000元/t,甚至更多。

这对于以商品木浆为主要原料的部分纸厂如同雪中送炭一般,尤其是文化用纸、白卡纸和生活用纸等“白纸”生产商,进口商品木浆降价带来的利润空间,成为其2019年的主要盈利增长点。

但是,从中也反映出一个非常严酷的现实:我国造纸行业对进口原料的依赖程度,已经为行业发展带来一定的隐患,部分纸企的盈利能力主要“仰仗”于进口原料的价格高低,这对于大量以商品木浆为主要原料的国内造纸企业来说,未来发展之路尤为艰辛。

1 2019年我国纸浆生产与消耗概况1.1 2019年纸浆生产情况据中国造纸协会调查资料显示,2019年全国纸浆总生产量7207万t,同比增长0.08%。

其中:木浆1268万t,同比增长10.55%;废纸浆5351万t,同比减少1.71%;非木浆588万t,同比减少3.61%(见表1)。

木浆产量增加,主要原因是2018年和2019年投产的几个新纸浆项目正常生产并已达产,以及部分中小规模的化机浆生产线等新产能投产、现有制浆产能开工率提高以及少量新增溶解浆产能释放。

分析/预测 ■ Outlook中国浆纸市场2019年上半年价格行情纸业联讯1 进口废纸根据纸业联讯统计,2019年1—6月,进口OCC 均价约158美元/t ,同比下跌约27.5%;进口ONP 均价约215美元/t ,同比下跌约5.9%(见图1)。

2019年上半年,进口废纸市场行情震荡趋下,各常规标号价格均有下跌。

2019年,中国废纸进口许可证发放额度继续下降,这意味着中国纸厂采购需求的被动缩减,供应端相对过剩,影响外废市场价格持续跌势。

数月以来,中国纸厂不断压低价格还盘,供应商迫于出货压力,陆续接受更低价格订单。

可以说,当中国废纸进口许可证额度持续收紧的方向确定,纸厂针对进口废纸的采购态度则更加谨慎,或将全年合理分配许可证的使用,以尽可能的降低生产成本,甚至预判阶段性的国、外废价差,在相对合适的时间采购以实现外废成本价值的最大化。

截至6月30日,生态环境部固废中心共发布废纸进口许可证额度823.9万t ,共获批造纸企业76家。

根据海关数据显示,2019年1—6月,中国废纸进口量约542.5万t ,同比下降约23.6%。

同时,2019年中国纸企海外投资再生浆产能陆续投入使用。

截至目前,已运行项目主要有玖龙纸业美国Fairmont 工厂年产22万t 生产线和太阳纸业老挝工厂年产40万t 生产线。

另外,美国Sonoco 以及NorPac 工厂已生产OCC 类再生浆产品,面向中国市提示 RISI 中国浆纸价格指数是在RISI 多年全球浆纸市场研究基础上,对中国浆纸市场价格数据进行实时采集和分析而成的,旨在帮助客户更好地把握行情变化、了解市场趋势。

本文介绍了中国浆纸市场2019年上半年的价格行情。

场。

根据海关数据统计,2019年1—6月,中国再生浆进口量约26.2万t ,同比增加约205.9%。

2 木浆2.1 针叶木浆2019年上半年,国内针叶木浆现货行情整体走跌(见图2)。

1—2月针叶木浆现货价格小幅走高。

2020年造纸行业发展情况分析纸是我们生活中的必需品,不管是学习、工作、吃饭等我们都离不开纸。

接下来小编为大家整理了2020年造纸行业发展情况相关内容,欢迎大家阅读!一文带你看2020年造纸行业市场现状及发展趋势分析供给仍然强劲我国是传统造纸大国,改革开放以来,伴随国民经济的持续快速发展,中国造纸行业也逐步经历着从早期的产能分散、工艺粗放式生产向集约型发展模式的过渡。

企业数量震荡下行中国是全球纸品产销大国,造纸总产量和消费量位居世界首位。

近年来,我国造纸行业根据《中国造纸协会关于造纸工业“十三五”发展的意见》,整合资源、淘汰落后产能,供给能力波动明显。

据中国造纸协会统计数据显示,受淘汰行业落后产能影响,2014年以来,我国规模以上造纸生产企业数量整体呈现震荡下行趋势,截至到2019年底,我国规模以上造纸生产企业数据下降至2524家,较2014年减少超过400家。

虽然行业企业数量不断下降,但行业的整体供给能力并未因此受到较强的负面影响。

据中国造纸协会统计数据显示,2014年以来,我国纸及纸板产量整体呈现震荡上行趋势,增速保持在低位运行。

2017年,我国纸及纸板生产量首次突破11000万吨,创历史新高;2018年,受行业景气度下滑影响,整体产量小幅下滑,到2019年,我国纸及纸板生产量有所回升,累计产量为10765万吨,同比增长3.16%。

具体到各地区来看,我国纸及纸板生产主要集中在广东、山东、浙江以及江苏等沿海省份。

据中国造纸协会统计数据显示,2019年,广东省纸及纸板生产量为1864万吨,占全国总产量的17.31%,排名第一;山东和浙江紧随其后,纸及纸板生产量分别为1830万吨和1429万吨,占全国总产量的比重分别为16.99%和13.27%。

消费量波动增长从需求端来看,纸及纸板消费方面,据中国造纸协会统计数据显示,2014年以来,我国纸及纸板产量整体呈现震荡上行趋势,增速保持在低位运行。

2017年,我国纸及纸板消费量突破11000万吨,创历史新高。

中国制浆造纸行业存在的问题及原料进口策略-国际贸易中国制浆造纸行业存在的问题及原料进口策略宋庆丽河北经贸大学造纸工业具有低碳、绿色、可循环发展的潜力。

2001年中国加入WTO之后,国内造纸业蓬勃发展,对纸浆的进口需求量不断扩大,导致国内造纸行业面临不可持续发展问题。

研究这些问题特别是解决好原料进口问题,显得十分重要。

一、中国制浆造纸行业现状(一)国内纸及纸制品生产、消耗量大自2009年起,中国超越美国成为世界最大纸和纸板生产国,2013年纸及纸板生产总量约为10100万吨,表观消费量约为9800万吨,2015年,预计全国纸及纸板消费量11470万吨,纸及纸板总产能为13000万吨左右,总产量达到11600万吨。

作为纸及纸板的生产原料,纸浆的生产量和消耗量也不断增长。

2013年造纸用纸浆生产总量约为7700万吨,造纸用纸浆消费量约为9200万吨,生产量与消费量均是2001年(生产量2490万吨、消费量2980万吨)的3倍之多。

(二)国内纸及纸制品生产原材料结构不合理国际造纸工业纸浆结构为木浆约占62.6%,废纸浆34%,非木浆3.4%。

2001年中国纸浆消耗结构中,木浆、废纸浆、非木浆消耗比例分别为23%、44%、33%,2012年纸浆消耗结构已有所改善,三者消耗比例分别为25%、64%、11%。

纸浆中木浆主要是指造纸、林、木纤维形成的,国家《造纸工业发展“十二五”规划》均明确提出,要充分利用国内外两种资源,提高木浆比重、扩大废纸回收利用、合理利用非木浆,逐步形成以木纤维、废纸为主,非木纤维为辅的造纸原料结构。

草浆等非木浆在中国造纸业中使用较多,污染重且生产规模小,近年来在政府大力引导下,草浆所占比重不断下降,木浆所占比重有所上升。

经过多年发展,中国造纸工业纸浆用量结构组成中,废纸浆用量比例持续增加,木浆用量比例也呈现稳定增长趋势,非木纤维原料用量比例持续下降。

(三)国内造纸原料进口数量及价格大致呈增长趋势我国是一个纸张消费大国,而且增长较快,造成国内造纸原料大量进口和国际市场的纸浆价格不断上涨。

2020年1-7月造纸市场分析:纸浆进口量累计超1700万吨2020年1-7月中国纸浆进口量累计超1700万吨据中国海关总署统计数据显示,2019年去年中国纸浆进口量达到了2720万吨,累计增长9.7%。

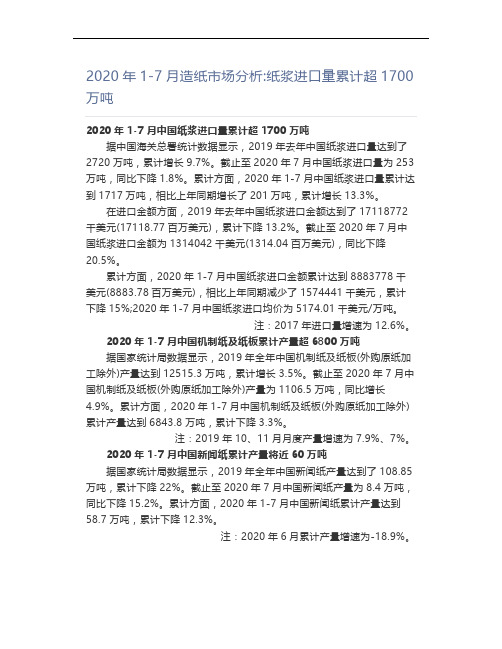

截止至2020年7月中国纸浆进口量为253万吨,同比下降1.8%。

累计方面,2020年1-7月中国纸浆进口量累计达到1717万吨,相比上年同期增长了201万吨,累计增长13.3%。

在进口金额方面,2019年去年中国纸浆进口金额达到了17118772千美元(17118.77百万美元),累计下降13.2%。

截止至2020年7月中国纸浆进口金额为1314042千美元(1314.04百万美元),同比下降20.5%。

累计方面,2020年1-7月中国纸浆进口金额累计达到8883778千美元(8883.78百万美元),相比上年同期减少了1574441千美元,累计下降15%;2020年1-7月中国纸浆进口均价为5174.01千美元/万吨。

注:2017年进口量增速为12.6%。

2020年1-7月中国机制纸及纸板累计产量超6800万吨据国家统计局数据显示,2019年全年中国机制纸及纸板(外购原纸加工除外)产量达到12515.3万吨,累计增长3.5%。

截止至2020年7月中国机制纸及纸板(外购原纸加工除外)产量为1106.5万吨,同比增长4.9%。

累计方面,2020年1-7月中国机制纸及纸板(外购原纸加工除外)累计产量达到6843.8万吨,累计下降3.3%。

注:2019年10、11月月度产量增速为7.9%、7%。

2020年1-7月中国新闻纸累计产量将近60万吨据国家统计局数据显示,2019年全年中国新闻纸产量达到了108.85万吨,累计下降22%。

截止至2020年7月中国新闻纸产量为8.4万吨,同比下降15.2%。

累计方面,2020年1-7月中国新闻纸累计产量达到58.7万吨,累计下降12.3%。

注:2020年6月累计产量增速为-18.9%。

2020木浆基本面大盘点及未来趋势预测⊙常俊婷 卓创资讯分析师2020年全球公共卫生事件爆发,进一步增加市场不确定性,整体需求恢复未及业者预期,同时下游纸品外贸出口受阻,在内循环经济下,中国进口木浆现货价格在三季度止跌上扬,1~9月份木浆进口量同比持续增加。

2020年之后全球浆、纸行业新增产能均在2000万吨以上,浆纸一体化步伐加快,行业集中度有望继续提升。

2020年废纸禁止进口政策、中美贸易关系不明确、禁塑令等因素影响下,木浆需求结构会发生怎样的变化?木浆需求放量是否会稳步增加?1 价格趋势回顾1.1多方因素影响,2020年中国进口木浆外盘价格先抑后扬2016~2020年进口木浆外盘呈现“几”字型走势(如图1)。

最高点出现在2018年,主要受2017年供给侧改革、环保等出现的浆纸统涨,叠加涉及巴西两大浆厂合并,外盘进入高位横盘整理阶段;2018年末因中国市场需求疲态尽显,外盘步入震荡下行阶段。

2020年受公共卫生事件、下游原纸涨价函持续发布提振信心、人民币汇率升值、纸浆期货三季度报涨、国外浆厂的例行及突发性检修对心态面的影响等,给予外盘报涨支撑,2020年进口木浆外盘价格走势呈现“先扬后抑再扬”态势,针叶浆因中国市场供应情况平平,本色浆受益于废纸政策,价格拉涨速度平稳;阔叶浆则存压力,持续整理;化机浆提涨动力一般。

2020年进口木浆外盘维持先扬后抑再扬态势,其中针叶浆外盘在555~630美元/吨,阔叶浆外盘在450~470美元/吨,本色浆在535~595美元/吨,化机浆在440~530美元/吨震荡整理。

其中针叶浆4月份外盘窄幅上扬,主要受公共卫生事件影响下,Arauco、Canfor 旗下有针叶浆厂停产或减产,叠加前期检修计划,业者预期后市供应偏紧,后因纸浆期货震荡下行、港口库存去库速度迟缓而回落,最低点是7月份的555美元/吨;8月份纸浆期货受资金因素、下游原纸涨价函、人民币汇率升值等因素影响而上扬,带动针叶浆外盘上扬至年内高点630美元/吨。

2015-2020年中国废纸浆行业分析及市场深度调查报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。

一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据2015-2020年中国废纸浆行业分析及市场深度调查报告【出版日期】2015年【交付方式】Email电子版/特快专递【价格】纸介版:7000元电子版:7200元纸介+电子:7500元【网址】/b/qitafuwu/D65043A11W.html报告目录:废纸浆一般可以用来和其他纸浆一起抄造,一般废纸浆占5%左右,根据抄造纸张的质量废纸浆的比重会上下起伏一点。

废纸浆还可以用来造新闻纸啊,我国现在的新闻纸好多都是用废纸回收抄造的。

你是直接买进的废纸浆的话可能处理起来很费力,因为从废纸成浆可能纸张分类,除杂什么的做得不好,造成杂质多,纤维少。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。

其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

Outlook■分析/预测2020年我国纸浆市场运行情况分析王 岩中国制浆造纸研究院有限公司核心提示:介绍了2020年我国纸浆市场运行情况,分析了进口木浆的来源分布、数量及价格走势,以及影响纸浆价格的主要原因。

受新冠疫情、进口木浆供应量、全球经济低迷导致需求减弱等多重因素影响,我国进口木浆市场价格全年窄幅波动于历史低位,年底时在纸浆期货大幅上涨、经济复苏预期导致需求增加、海运运费上涨等因素叠加作用下,国内纸浆价格快速上涨。

关键词:进口木浆;浆价;漂白针叶木浆;漂白阔叶木浆2020年,注定是不平凡的一年。

这一年,新冠疫情肆虐全球,政治、贸易风波迭起,经济形势复杂多变,造纸行业在经历了疫情导致的产量下滑、生产运行困难等问题后,行业同仁凝心聚力、共同努力,通过调整原料及产品结构,产量快速提升,不仅保障了相关抗疫物资的及时足量供应,更使行业生产经营取得了好于2019年的优异成绩。

2020年,我国造纸行业又有大量新产能投放市场,尤其是包装用纸及生活用纸两个领域。

这使得原本就已处于阶段性产能过剩的造纸行业,供大于求的矛盾更加突出。

同时,禁废令于2021年1月1日起正式实施,对于已处于阶段性产能过剩的包装纸行业,又要叠加纤维原料减少的困境,面临的考验更加严峻。

2020年,全球纸浆整体供应宽松,我国纸浆进口量充足,国内主要港口库存一直高位徘徊,加之国外疫情控制不理想,经济低迷,需求较差,大量纸浆需要经济恢复较快的中国市场消化。

因此,我国纸浆市场全年基本平稳,现货市场价格以及国外供应商对中国市场的美元报价几乎全年窄幅波动于历史低位,进口木浆现货市场价格全年呈现“小幅上扬-下探-回升-12月大幅上涨”的态势。

年底时在纸浆期货暴涨、全球经济复苏预期导致需求增加、海运运费上涨、人民币汇率升高等众多因素叠加刺激下,国内进口木浆市场价格开始快速上涨。

1 2020年我国纸浆生产与消耗概况1.1 纸浆生产概况据中国造纸协会数据,2020年全国纸浆总生产量7378万t,同比增长2.37%。