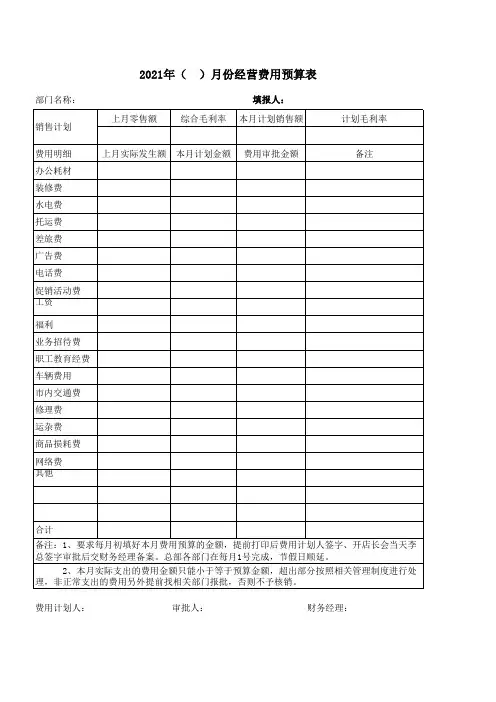

经营预算表

- 格式:xls

- 大小:88.00 KB

- 文档页数:1

科目名称预算金额调整数据预计单双成本(元)占比鞋型凉鞋销售数量300000代工单价4010一,产品销售收入1200000减:产品销售成本(1026950)-85.58%其中:进项税转出/材料(66000)-5.50%皮料+面料+饰扣/底材/辅耗材(27000)00.90-2.25%胶药水(39000)01.30-3.25%人工(835000)-69.58%直工(790000)026.33-65.83%外发加工(45000)301.50-3.75%费用(125950)-10.50%销售税金及附加/二,产品销售利润17305014.42%加:其他业务利润/减:销售费用(7500)-0.63%管理费用(51060)-4.26%研发费用/财务费用/三,营业利润1144909.54%加:营业外收入5000.04%减:营业外支出(1000)-0.08%四,利润总额1139909.50%减:所得税五,净利润1139909.50%材料利润外费用汇总1020010 2.2 34项目说明当月实际生产数量 工厂经营预算&费用预算表当月实际出货数量当月实际出货型体平均单价当月办公室/后勤人员产生的各项费用,包含工资等有开发的工厂所需开发/打样费用当月与银行相关的结算/银行转账/发放薪资手续费,贷款和储蓄的利息,财务所用办公费用等变卖库存鞋/出售库存材料/垃圾/潲水,本厂租给他人的租金等其它收入,工厂商店收入当月实际出货型体总销售收入当月实际出货型体(进口材料)的关税出货型体皮料/面料/饰扣副料领用金额含补料出货型体底材领用金额含补料当月所有从仓库领用之通用材料(布条/加强带/烫金纸等)/包材(钉子/包装纸)/各类耗材物品等销售收本等于当月实际出货型体所用的材料(国外进口材料的税收)/材料/人工/制造费用之和营业利润-所得税以下四项之和以下两项之和下面有明细实际LOP日常奖励、订单折扣或取消损失、盘亏等上交政府的个人所得税/利润所得税当月所有领用的胶水、药水、染料水、油墨等化工类用品费用当月所有员工工资(实际操作者)当月出货型体外发成本(外发三合一)应上缴的城市建设、教育、卫生、营业附加税收当月实际代工收入(下面有明细)等于销售收入-销售成本-附加税等于产品销售利润-上述5项费用营业利润-以上两项当月出货所产生的运费/杂费(下面有明细)科目名称预算金额调整数据预计单双成本(元)占比维修费3000.03%维修配件8000.07%工用具8000.07%模具4500.04%机器设备配件6000.05%放版费(放格费)4000.03%办公费5000.04%耗材费45000.38%租赁费33000 2.75%生产管理工资44000 3.67%累计折旧费40000.33%电费3300020 1.10 2.75%水费3600240.1200.30%燃油费/其他*制造费用小计12595010.50%伙食费(1890)可以盈利-0.16%液化气33000.28%差旅费5000.04%运费25000.21%办公费4500.04%业务招待费5000.04%福利费2000.02%职能管理工资39900 3.33%邮电费8000.07%行政税收5000.04%装修费3000.03%年终奖金40000.33% *管理费用小计51060 4.26%残鞋处理费20000.17%销售运费450050.150.38%返修费5000.04%客人交际费5000.04% *销售费用小计75000.63%车间各种维修处理费(包含各种液压油/黄油等)车间各种维修购买配件费用车间购买各类工用具费用车间购买各类打码、刀模、定型模具费用各种机器螺丝、针车压脚、梭芯、梭壳,铲皮机石虎、鹅蛋石、铲皮刀/针等费用所有设备每月均价折旧费当月所产生的电费(含垃圾处理费)当月消耗的水费主管针对停电需发电所用之柴油费开料版/面部组合、折边版车间用各类报表/笔/计算器/笔记本/银笔/刷子/标签纸/PE袋/泡棉/手套/口罩/针管/锥子/砂布/砂纸/钉枪钉等房屋租金生产管理干部工资成本办公室所用办公用品费用(含办公设备修理费)当月因业务关系招待特别客人水果、茶叶、就餐等费用节假日伙食补助、开工红包、工伤生病慰问费等其它不在上述费用中的费用当月所购菜费、大米费、其它油、调料(扣除员工所扣伙食费后的差额,合5元/人/天)饭堂液化气费用,员工所扣伙食费盈余可与液化气费用基本可抵销采购、生管出差,购买材料出差误餐、公交等费用采购、生管出差,购买材料用车办公室所有人员薪资成本当月办公电话、快递等费用、特殊人员的电话报销费当部政府管理费、其它小型税收每月预留计提部分,按实际情况计提每月预留计提费用各项费用预计金额项目说明办公室或车间搬迁,改造等预留费用当月送货用所用运费退鞋返修所用人工/材料费用(无责任人部分)客人节假日礼品,交际用费用项目说明开料准备面部成型合计平均薪资合计数据调整员工编制1289048158500079000015面部成型面底仓库合计人员合计342101350017500800044000总经理生管采购财务结算行政人事+厨房保安合计工资合计1111419120006000600045008200320039900产能预计凉鞋30000以上单鞋25000以上马靴20000-22000正常工作日28天人员与薪资、产能说明开料准备职能管理编制人员数量薪资基准50001生产干部编制人员数量薪资基准873900177。

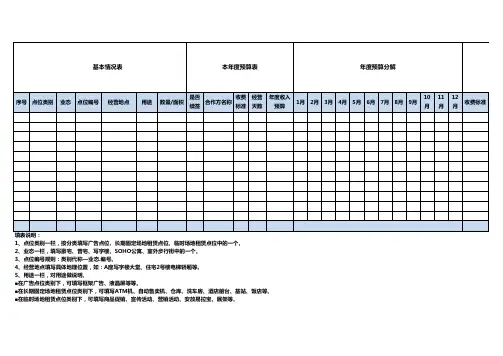

1、点位类别一栏,按分类填写广告点位、长期固定场地租赁点位、临时场地租赁点位中的一个。

2、业态一栏,填写豪宅、普宅、写字楼、SOHO公寓、室外步行街中的一个。

3、点位编号规则:类别代称—业态.编号。

4、经营地点填写具体地理位置,如:A座写字楼大堂、住宅2号楼电梯轿厢等。

5、用途一栏,对用途做说明。

■在广告点位类别下,可填写框架广告、液晶屏等等。

■在长期固定场地租赁点位类别下,可填写ATM机、自动售卖机、仓库、洗车房、酒店前台、基站、饭店等。

■在临时场地租赁点位类别下,可填写商品促销、宣传活动、营销活动、安放易拉宝、展架等。

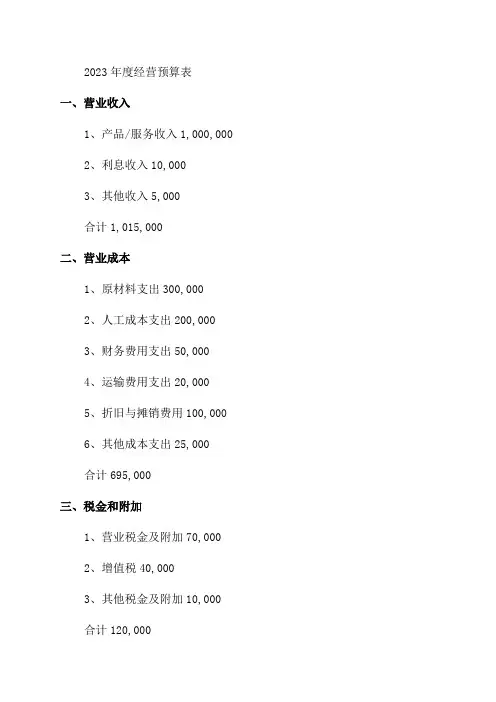

2023年度经营预算表

一、营业收入

1、产品/服务收入1,000,000

2、利息收入10,000

3、其他收入5,000

合计1,015,000

二、营业成本

1、原材料支出300,000

2、人工成本支出200,000

3、财务费用支出50,000

4、运输费用支出20,000

5、折旧与摊销费用100,000

6、其他成本支出25,000

合计695,000

三、税金和附加

1、营业税金及附加70,000

2、增值税40,000

3、其他税金及附加10,000

合计120,000

四、管理费用

1、销售费用80,000

2、行政费用60,000

3、其他管理费用40,000

合计180,000

五、财务费用

1、利息支出10,000

2、其他财务费用5,000

合计15,000

六、其他支出

1、其他业务支出10,000

合计10,000

七、合计

1、营业利润125,000

2、所得税30,000

3、净利润95,000

财务状态

1、货币资金500,000

2、应收账款200,000

3、其他资产50,000负债情况

1、短期贷款150,000

2、应付账款100,000

3、其他负债50,000。

便利店经营预算

1. 背景

本文档旨在为便利店业主提供一份经营预算,以帮助他们规划和控制经营成本,提高收益。

2. 成本预算

2.1 人力资源成本

2.2 进货成本

2.3 租金与设备费用

2.4 广告与市场推广费用

3. 收入预测

3.1 销售收入预测

预计每月销售额为 XXXXX 元。

3.2 其他收入

4. 总预算

5. 风险与建议

- 风险:高度依赖人力资源,需谨慎管理和保持员工满意度,以确保业务稳定性。

- 建议:定期审查并优化成本,制定有效的市场推广策略以增

加销售收入。

以上是一份简要的便利店经营预算,以供参考和规划经营活动。

注意,实际成本和收入可能因市场波动和经营决策而有所偏差。

为

确保准确性和可行性,请在制定具体预算前进行详细的市场调查和

分析。

xxxx年区属国有企业国有资本经营预算表编制单位:支出功能分类科目编码:编制日期:年月日单位负责人签章:财务负责人签章:制表人签章:- 2 -怀财国资企收表附表1企业资产负债预测表- 3 -- 4 -注:表中带*科目为合并会计报表专用。

表内公式:10行≥(11+12)行(合理性);15行=(2+3+4+5+6+7+8+9+10+13+14)行;24行=(22-23)行;26行=(24-25)行;38行=(17+18+19+20+21+26+27+28+29+30+31+32+33+34+35+36+37)行;39行=(15+38)行;46行≥(47+48)行;49行≥50行;56行=(41+42+43+ 44+45+46+49+51+52+53+54+55)行;65行=(58+59+60+61+62+63+64)行;66行=(56+65)行;74行=(68+69-70+71+72+73)行;76行=(74+75)行;78行=(66+76)行。

- 5 -怀财国资企收表附表2企业利润预测表表内公式:1行=(2+3)行;4行=(5+6)行;13行≥14行(合理性);15行=(1-4-7-8-9-10-11+12+13)行;18行=(15+16-17)行;20行=(18-19)行;22行=(20-21)行。

- 6 -怀财国资企收表附表3企业现金流量预测表- 7 -表内公式:4行=(2+3)行;7行=(5+6)行;8行=(4-7)行;14行=(10+11+12+13)行;19行=(15+16+17+18)行;20行=(14-19)行;26行=(22+23+24+25)行;30行=(27+28+29)31行=(26-30)行;33行=(8+20+31+32)行;35行=(33+34)行。

- 8 -怀财国资企支01表企业国有资本经营预算支出表- 9 -怀财国资企支02表企业国有资本经营预算支出明细表- 10 -怀财国资企支03表企业国有资本经营预算支出项目表- 11 -- 12 -。

年度生产经营预算表是企业在新的一年中,根据市场需求情况和自身生产能力等因素,对未来一年的生产经营活动进行全面规划和安排的预测性财务报表。

它是企业管理者制定计划、控制成本、评估绩效以及决策的重要依据之一1.预计销售收入:将根据市场需求、竞争情况、销售渠道等因素进行分析,预测企业下一年度的销售收入。

预计销售收入可分为各项产品或服务的销售额,也可按地区、渠道等进行划分。

2.预计生产成本:预计生产成本是指企业下一年度生产产品所需的全部成本,包括直接材料成本、直接人工成本、制造费用等。

通过对产品生产流程和成本结构的研究,对生产成本进行预测和估算。

3.预计固定成本:预计固定成本是指企业在一定时期内不随生产数量和销售额的变化而发生变动的成本,如租金、折旧费、管理人员工资等。

通过对企业固定成本的分析和预测,可以为企业制定合理的经营策略和预算控制提供依据。

4.预计销售成本:预计销售成本是指企业在销售产品过程中产生的成本,包括销售人员工资、广告费用、运输费用等。

通过对销售过程的分析和预测,可以合理安排销售成本,提高销售效益和利润率。

5.预计利润:预计利润是企业根据预计销售收入和各项成本费用进行计算得出的盈利情况。

通过对企业一年期的销售、生产成本和管理费用等进行预测和统计,可以评估企业的经营状况和盈利能力,为企业决策提供参考。

6.预计投资和融资计划:预计投资和融资计划是指企业在一年内的投资需求和融资计划。

通过对企业发展计划和资金需求的分析和预测,可以合理安排企业的资金运作,保证企业的正常生产经营。

以上是年度生产经营预算表的一般内容,具体细节和项目会因企业的规模、行业特点和经营模式等因素而有所不同。

制定年度生产经营预算表需要综合考虑市场环境、竞争情况、资源配置和技术水平等因素,进行科学合理的预测和规划,以实现企业的经营目标和利润最大化。

年度生产经营预算表总裁:财务部经理:制表人:腹有诗书气自华月份收入计划明细表总裁:销售部经理/外贸部经理:制表人:说明:每月25日报下月计划。

计划与实际偏差率+-不能超过10%。

腹有诗书气自华月份材料采购支付计划明细表总裁:财务部经理:物流部经理:采购部经理:制表人:说明:每月25日报下月计划。

计划与实际偏差率+-不能超过10%。

腹有诗书气自华年利润计划表年月日单位:元总裁:财务部经理:制表人:腹有诗书气自华月份财务收支计划表腹有诗书气自华总裁:财务部经理:制表人:说明:1、本表一式2份,资金使用部门每月25日交下月计划报财务管理部经理。

财务管理部经理报财务总监审核后报总裁批准,总裁批准后返财务中心监督执行。

2、销售收入按产品或客户填列明细表。

3、采购用款按品种填列明细表;工程款按项目填列明细表。

4、每月25日报下月计划。

计划与实际偏差率+-不能超过10%。

企业财务分析表年月日单位:元腹有诗书气自华实际费用与预计费用比较表腹有诗书气自华审核:制表:银行存款及现金余额日报表腹有诗书气自华总裁:财务经理:制表:出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

然侍卫之臣不懈于内,忠志之士忘身于外者,盖追先帝之殊遇,欲报之于陛下也。

诚宜开张圣听,以光先帝遗德,恢弘志士之气,不宜妄自菲薄,引喻失义,以塞忠谏之路也。

宫中府中,俱为一体;陟罚臧否,不宜异同。

若有作奸犯科及为忠善者,宜付有司论其刑赏,以昭陛下平明之理;不宜偏私,使内外异法也。

侍中、侍郎郭攸之、费祎、董允等,此皆良实,志虑忠纯,是以先帝简拔以遗陛下:愚以为宫中之事,事无大小,悉以咨之,然后施行,必能裨补阙漏,有所广益。

将军向宠,性行淑均,晓畅军事,试用于昔日,先帝称之曰“能”,是以众议举宠为督:愚以为营中之事,悉以咨之,必能使行阵和睦,优劣得所。

亲贤臣,远小人,此先汉所以兴隆也;亲小人,远贤臣,此后汉所以倾颓也。

附件1:省级国有资本经营预算表填报说明国有资本经营预算表分为三套:省级企业国有资本经营预算表、省级预算单位国有资本经营预算表和省级国有资本经营预算表。

一、《省级企业国有资本经营预算表》填报说明(一)《省级企业国有资本经营预算表》是省级企业向省级预算单位申请国有资本经营预算时使用的报表。

(二)《省级企业国有资本经营预算表》由报表封面、省级企业国有资本经营预算支出表(国资企预01表)、省级企业国有资本经营预算支出明细表(国资企预02表)、省级企业国有资本经营预算支出项目表(国资企预03表)组成。

(三)报表封面的填报说明。

1、“编制单位”:指在工商行政管理部门登记注册的省级企业(即一级企业,下同)全称。

2、“单位编码”:指省级企业的财政预算码。

3、“支出功能分类科目编码”:指省级企业所处行业在政府收支分类科目中支出功能分类科目对应的编码。

4、“单位负责人”:指在工商行政管理部门登记的省级企业法人代表。

凡企业正在更换法人代表,但尚未办理变更登记手续的,由实际负责人签字盖章。

5、“财务负责人”:指省级企业分管财务工作或按照国家规定担任总会计师职务的企业领导人。

6、“制表人”:指具体负责报表的工作人员。

(四)“省级企业国有资本经营预算支出表”(国资企预01表)反映企业国有资本经营预算支出安排的相关内容,该表有关指标根据“省级企业国有资本经营预算支出项目表”(国资企预03表)的有关指标汇总填列。

(五)省级企业国有资本经营预算支出明细表(国资企预02表)填报说明。

1、省级企业国有资本经营预算支出明细表(国资企预02表)反映企业国有资本经营预算支出明细情况。

省级企业按照项目承担单位,分资本性支出、费用性支出和其他支出填列。

2、“企业名称”:指具体承担项目的企业在工商行政管理部门登记注册的全称。

3、“资本性支出”、“费用性支出”和“其他支出”根据“省级企业国有资本经营预算支出项目表”(国资企预03表)的有关指标汇总填列。

日本料理(投资经营预算表) (开业前三个月预算表)目录项目简介P1-2 投资预算P3-4 营运指标P5 费用指标P6-7 毛利指标及回收期P8 餐位及人数计算P8-9项目简介项目名称: 日本料理地址: 深圳市罗湖区春风路老地方酒店一、营业场地分析:总面积1700平方米,其中包括(营业面积、后勤面积)。

1、营业面积约1200平方米。

2、后勤面积约500平方米。

3、合共面积约1700平方米。

二、营业可行性分析:餐厅总餐位:约300餐位;其中:日式包房4间、日式小包房4间、日式踏踏米6间、大厅散座206位.1、大厅:约51台,约206餐位;2、包房:约14间,约94餐位(包括所有包房).合计:每天营业收入为¥48582.40元另加服务费10%,营业额X110%=¥53440.60元按每个月30天计算,平均每月可创营业收入¥1603218.00元三:利润分析:营业收入¥1603218.00元,毛利率63%,毛利额¥1010027.30元/月,营业总费用¥769544.60元,营业纯利润¥240482.70元,年营业的纯利润¥240482.70元X12月=¥2885792.40元1页结论餐厅按四年时间经营计算;公司每月要回收投资折旧款¥12.5万元,按预期四年可回收600万元,四年收回营业额纯利润1154万元。

很明确,公司投资 600万元四年内可创造纯收入1154万元. 即说明公司能够在25月内回收投入资金.投资预算收入利润表餐厅营业时间:午市:11:00 AM ---14:30 PM晚市:17:30 PM ---22:30 PM2页投资预算投资预算此投资预算表,是餐饮项目多年的专业筹备策划及运营管理的经验,并结合本项目的相关资料所预计的投资开办资金,但尚存在一些不可预测及控制的因素,此数据仅供参考,不作最后结算,并按实际支出为准。

4页运营指标餐厅设有午餐、晚餐.1、午市:大厅上座率为80% ,人均消费45元,包房上座率为80%,人均消费为98元。