新准则下企业所得税会计处理

- 格式:docx

- 大小:159.38 KB

- 文档页数:21

新会计准则对企业所得税会计处理有哪些影响由于会计收益与应税收益存在的差异导致了所得税会计的产⽣,同⼀企业在同⼀会计期间按照会计准则计算的会计收益与按照国家税法计算的应税收益是存在⼀定的差异,这种差异性是不可避免的,但根据所得税法规定对会计收益进⾏调整后,才能正确的计算出应税收益。

⼀、所得税会计准则的特点所得税核算⽅法是资产负债表债务法。

在对企业所得税的会计进⾏处理时,旧的会计准则制度⽐较宽松,在应付税款法与纳税影响会计法之间,允许企业对这两种⽅法进⾏选择。

应付税款法在时间性的差异对所得税的影响⾦额⽅⾯不确认,在旧的制度中,当期应交的所得税就是当期所得税费⽤;纳税影响会计法,就是对所得税的影响⾦额的时间性差异能够确认,这种⽅法是通过当期应交所得税和时间性差异对所得税影响⾦额的合计,这就是当期所得税费⽤。

但在新的准则采⽤的是资产负债表债务法,该⽅法是基于资产负债表进⾏核算,在这种⽅法下,根据税法的规定计算对应纳税所得额的核算,在资产负债表债务法中,根据资产和负债的账⾯价值与其计税基础的差额来确定递延所得税资产和递延所得税负债。

在新的所得税会计准则中有暂时性差异,暂时性差异是指资产、负债的账⾯价值与其计税基础不同产⽣的差额。

由于暂时性差异使得企业的资产和负债逐步形成,在确认暂时性差异的条件的下,对相关的递延所得税负债进⾏确认,或者是对递延所得税资产进⾏确认。

所得税会计中的资产负债表债务法。

在确认递延所得税资产时,当资产的账⾯价值⼩于课税基础或者负债的账⾯价值⼤于课税基础时产⽣可抵扣暂时性差异来确认;在确认递延所得税负债时,当资产的账⾯价值⼤于课税基础或者负债的账⾯价值⼩于课税基础时产⽣应纳税暂时性差异来确认。

前者适合在新准则中的核算,⽤抵扣可抵扣暂时性差异的应纳税所得额来确认递延所得税资产。

⼆、新所得税准则与旧所得税准则的差异新所得税准则与旧所得税准则差异主要表现在会计处理⽅法的差异⽅⾯。

以税法为依据的是所得税计算的应纳税所得额,⽽以依据会计标准计算为依据的是会计利润,应纳税所得额和会计利润由于所依据的税法和会计标准不同就会产⽣差异性,旧所得税准则是以收⼊费⽤观为基础,其差异包括了两⽅⾯,即永久性差异和时间性差异。

3经济关注新准则下所得税会计处理的三步走文⊙王梅安春梅李素荣(鹤岗市丰发工贸有限责任公司鹤岗市欣安金属制品有限责任公司北京燕谷粮油购销公司)摘要:为了适应社会主义市场经济的发展,规范企业所得税的会计核算和相关信息的披露,提高会计信息质量,财政部颁布了一系列的相关准则,笔者就新准则下对资产负债表债务法下所得税的会计处理方法进行了阐述。

关键词:所得税;会计处理为了适应社会主义市场经济的发展,规范企业所得税的会计核算和相关信息的披露,提高会计信息质量,2006年2月15日,财政部颁布了《企业会计准则第18号——所得税》,规定企业采用债务法中的资产负债表债务法对所得税进行会计处理。

对众多会计人来说,这是一个老业务的新知识,资产负债表债务法核算所得税是以资产负债表为基础,按照税法的规定,合理确认递延所得税资产或递延所得税负债,对所得税费用进行调整的核算。

一、新准则下所得税的会计核算新准则下所得税处理的关键是掌握递延所得税资产或递延所得税负债是如何计算和确认的。

在新所得税会计准则中,多种情况都做了不同程度的举例与解释。

但是,如果对资产负债表债务法下所得税会计处理的实质理解不够透彻,有可能感觉对其整个核算方法难于理解,下面本文将分三步解决所得税会计核算的难题。

(一)第一步:计算应交所得税应交所得税=税法利润×所得税税率这个公式中的税法利润是指在资产负债表项目下,依据税法规定对因会计与税法在收益、费用或损失的核算方法口径不同加以调整后的利润。

它不因递延所得税和所得税费用的变化而受影响。

其分录如下:借:所得税(税法利润×所得税税率)贷:应交税金——应交所得税(税法利润×所得税税率)(二)第二步:计算递延所得税通过比较资产、负债的账面价值与其计税基础二者之间存在的差异,分析其性质,除企业会计准则中规定的特殊情况外,分别应纳税暂时性差异和可抵扣晢时性差异,相应确定该资产负债表日递延所得税负债和递延所得税资产的应有余额,并与期初余额相比,确定进一步确认的递延所得税负债和递延所得税资产金额或转销金额,作为构成利润表中所得税费用的递延所得税。

新准则下企业所得税会计处理第一部分所得税会计处理第一节所得税会计概述一、所得税会计的特点所得税会计是从资产负债表出发,通过比较资产负债表上列示的资产、负债按照企业会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差额分别应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定每一期间利润表中的所得税费用。

二、所得税会计核算的一般程序(一)确定资产负债表中除递延所得税资产和递延所得税负债以外的其他资产和负债项目的账面价值。

(二)按照资产和负债计税基础的确定方法,以适用的税收法规为基础,确定资产负债表中有关资产、负债项目的计税基础。

(三)比较资产、负债的账面价值与其计税基础,对于两者之间存在差异的,分析其性质,除企业会计准则中规定的特殊情况外,分别应纳税暂时性差异与可抵扣暂时性差异,确定该资产负债表日递延所得税负债和递延所得税资产的应有金额,并与期初递延所得税负债和递延所得税资产的余额相比,确定当期应予进一步确认的递延所得税资产和递延所得税负债金额或应予转销的金额。

(四)确定利润表中的所得税费用按照适用的税法规定计算确定当期应纳税所得额,将应纳税所得额与适用的所得税税率计算的结果确认为当期应交所得税(即当期所得税),同时结合当期确认的递延所得税资产和递延所得税负债(即递延所得税),作为利润表中应予确认的所得税费用。

第二节计税基础和暂时性差异一、暂时性差异暂时性差异,是指资产或负债的账面价值与其计税基础之间的差额。

按照暂时性差异对未来期间应税金额的影响,分为应纳税暂时性差异和可抵扣暂时性差异。

(一)应纳税暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异。

应纳税暂时性差异产生递延所得税负债。

1.资产的账面价值大于其计税基础2.负债的账面价值小于其计税基础(二)可抵扣暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。

可抵扣暂时性差异确认递延所得税资产。

1.资产的账面价值小于其计税基础2.负债的账面价值大于其计税基础二、资产的计税基础资产的计税基础:指企业收回资产账面价值的过程中,计算应纳税所得额时按照税法可以自应税经济利益中抵扣的金额,即该项资产在未来使用或最终处置时,允许作为成本或费用于税前列支的金额。

资产的计税基础=未来可税前列支的金额某一资产负债表日资产的计税基础=成本-以前期间已税前列支的金额通俗的税法:资产的账面价值,可以视为收入,而资产的计税价值,可以视为成本费用。

收入-费用>0,产生利润,应当纳税。

收入-费用有关企业所得税政策问题的通知》,财税〔2007〕80号企业以公允价值计量的金融资产、金融负债以及投资性房地产等,持有期间公允价值的变动不计入应纳税所得额,在实际处置或结算时,处置取得的价款扣除其历史成本后的差额应计入处置或结算期间的应纳税所得额。

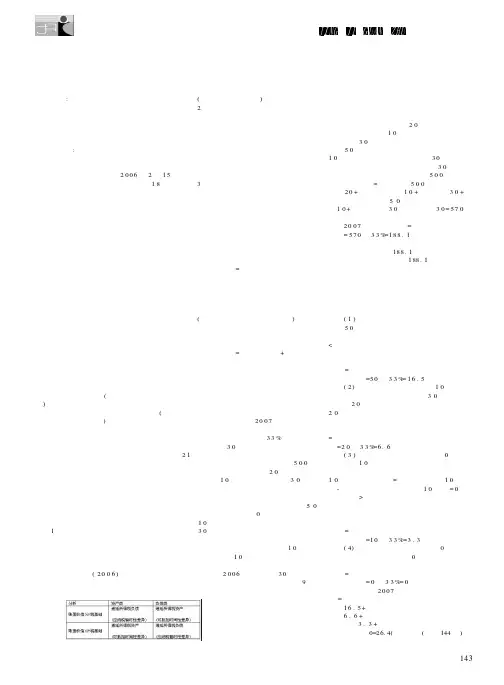

【例1】2006年10月20日,A公司自公开市场取得一项权益性投资,支付价款800万元,作为交易性金融资产核算。

2006年12月31日,该项权益性投资的市价为880万元。

税法规定对于交易性金融资产,持有期间公允价值的变动不计入应纳税所得额。

出售时,一并计算应计入应纳税所得额的金额。

企业会计准则规定对于交易性金融资产,在持有期间每个会计期末应以公允价值计量,公允价值相对于账面价值的变动计入利润表。

该项交易性金融资产的期末市价为880万元,其按照企业会计准则规定进行核算在20×6年12月31日的账面价值应为880万元。

因假定按照税法规定交易性金融资产在持有期间的公允价值变动不计入应纳税所得额,其计税基础在20×6年12月31日应维持原取得成本不变,即其计税基础为800万元。

该交易性金融资产的账面价值880万元与其计税基础800万元之间产生了80万元的暂时性差异,该暂时性差异在未来期间转回时会增加未来期间的应纳税所得额,导致企业应交所得税的增加,为应纳税暂时性差异,应确认相关的递延所得税负债。

2.可供出售金融资产会计:期末按公允价值计量,公允价值变动计入所有者权益税法:成本【例2】20×6年11月8日,甲公司自公开的市场上取得一项基金投资,按照管理层的持有意图,将其作为可供出售的金融资产核算。

该项基金投资的成本为600万元。

20×6年12月31日,其市价为630万元。

假定税法规定资产在持有期间公允价值的变动不计入应纳税所得额。

甲公司将该项投资作为可供出售金融资产,按照相关企业会计准则规定,该项金融资产在会计期末应以公允价值计量,其账面价值应为期末市价630万元。

因假定税法规定资产在持有期间公允价值的变动不计入应纳税所得额,则该项可供出售金融资产的期末计税基础应维持其原取得成本不变,即应为600万元。

该可供出售金融资产的账面价值630万元与其计税基础600万元之间产生的30万元暂时性差异,将会增加未来该资产处置期间的应纳税所得额和应交所得税,为应纳税暂时性差异,企业应确认与其相关的递延所得税负债。

接例1,假定2007年年初出售该金融资产,售价为880万元,如果不考虑相关税费的影响,其帐务处理为借:银行存款 880公允价值变动损益 80贷:交易性金融资产-成本 800交易性金融资产-公允价值变动 80投资收益 80该帐务处理对当期损益的影响金额为零。

(四)其他资产因企业会计准则规定与税收法规规定不同,企业持有的其他资产,可能造成其账面价值与计税基础之间存在差异。

1.采用公允价值模式进行后续计量的投资性房地产会计:期末公允价值税法:以历史成本为基础确定2.其他各种资产减值准备。

【例3】A公司20×6年购入原材料成本为2 000万元,因部分生产线停工,当年未领用任何原材料,20×6年资产负债表日考虑到该原材料的市价及用其生产产成品的市价情况,估计该原材料的可变现净值为1 600万元。

假定企业该原材料期初余额为零。

该项原材料因期末可变现净值低于其成本,应计提存货跌价准备,其金额为400万元(2 000-1 600),计提存货跌价准备后,该项原材料的账面价值为1 600万元。

因计算交纳所得税时,按照企业会计准则规定计提的资产减值准备不允许税前扣除,该项原材料的计税基础不会因存货跌价准备的提取而发生变化,即其计税基础应维持原取得成本2 000万元不变。

该存货的账面价值1 600万元与其计税基础2 000万元之间产生了400万元的暂时性差异,其含义为如果存货价值量的下跌在未来期间实现时,会减少企业在未来期间的应纳税所得额和应交所得税,属于可抵扣暂时性差异,符合确认条件时,应确认与其相关的递延所得税资产。

【例4】A公司20×6年12月31日应收账款余额为3 000万元,该公司期末对应收账款计提了300万元的坏账准备。

按照适用税法规定,按照应收账款期末余额的5‰计提的坏账准备允许税前扣除。

假定该企业期初应收账款及坏账准备的余额均为零。

该项应收账款在20×6年资产负债表日的账面价值为2 700万元(3 000-300)。

其计税基础为账面价值3 000万元减去按照税法规定可予税前扣除的坏账准备15万元,即为2 985万元,该计税基础与其账面价值2 700万元之间产生的285万元暂时性差异,会减少未来期间的应纳税所得额和应交所得税,为可抵扣暂时性差异,符合确认条件时,应确认相关的递延所得税资产。

注意,本例题中的扣除比例,2007年12月31日年以前的,可计入应纳税所得额的坏账准备除外,2008年1月1日后,按新的规定执行!企业所得税法:第十条在计算应纳税所得额时,下列支出不得扣除:(七)未经核定的准备金支出;实施条例:第五十五条企业所得税法第十条第(七)项所称未经核定的准备金支出,是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。

三、负债的计税基础负债的计税基础,是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。

负债的计税基础=账面价值-未来可税前列支的金额一般负债的确认和清偿不影响所得税的计算,差异主要是自费用中提取的负债(一)企业因销售商品提供售后服务等原因确认的预计负债【例5】甲企业20×6年因销售产品承诺提供3年的保修服务,在当年度利润表中确认了200万元的销售费用,同时确认为预计负债,当年度未发生任何保修支出。

假定按照税法规定,与产品售后服务相关的费用在实际发生时允许税前扣除。

该项预计负债在甲企业20×6年12月31日资产负债表中的账面价值为200万元。

因假定税法规定,与产品保修相关的费用在未来期间实际发生时才允许税前扣除,则该项负债的计税基础为账面价值扣除未来期间计算应纳税所得额时按照税法规定可予抵扣的金额,与该项负债相关的保修支出在未来期间实际发生时可予税前扣除,即未来期间计算应纳税所得额时按照税法规定可予抵扣的金额为200万元,该项负债的计税基础=200-200=0。

该预计负债的账面价值200万元与其计税基础零之间形成暂时性差异200万元,该暂时性差异在未来期间转回时,会减少企业的应纳税所得额,使企业于未来期间以应交所得税的方式流出的经济利益减少,为可抵扣暂时性差异,在其产生期间,符合有关确认条件时,应确认相关的递延所得税资产。

因其他事项确认的预计负债,应按照税法规定的计税原则确定其计税基础。

某些情况下,因有些事项确认的预计负债,如果税法规定无论是否实际发生均不允许税前扣除,即未来期间按照税法规定可予抵扣的金额为0,其账面价值与计税基础相同。

假如企业因对外提供债务担保确认了预计负债。

会计:按照或有事项准则规定,确认预计负债500万元税收:与该项预计负债相关的费用不允许税前扣除所得税法第十条在计算应纳税所得额时,下列支出不得扣除:(七)与取得收入无关的其他支出。

(二)预收账款根据目前我国的税法规定,只有房地产企业在收到预收账款时,需要视为销售缴纳相关的税费。

【例6】A公司于20×6年12月20日自客户收到一笔合同预付款,金额为1 000万元,因不符合收入确认条件,将其作为预收账款核算。

假定按照适用税法规定,该项款项应计入当期应纳税所得额计算交纳所得税。

该预收账款在A公司20×6年12月31日资产负债表中的账面价值为1 000万元。

因假定按照税法规定,该项预收款应计入当期应纳税所得额计算交纳所得税,与该项负债相关的经济利益已在当期计算交纳所得税,未来期间按照企业会计准则规定应确认收入时,不再计入应纳税所得额,即其应于未来期间计算应纳税所得额时税前扣除的金额为1 000万元,计税基础为账面价值1 000万元-未来期间计算应纳税所得额时按照税法规定可予抵扣的金额1 000万元=0。