关于新会计准则-所得税的计算方法

- 格式:doc

- 大小:38.50 KB

- 文档页数:6

企业所得税的计算方法

企业所得税的计算方法是根据企业的利润总额和适用的税率来计算。

具体的计算公式如下:

所得税 = 利润总额 x 适用税率

其中,利润总额是指企业在一定会计期间内的所有收入减去各项费用和成本后所得到的净利润金额。

适用税率是根据企业所在地区和所属行业来确定的,税率的具体标准由税法和相关政策规定。

需要注意的是,企业所得税可以享受一些优惠政策和减免措施。

比如,对小规模纳税人、高新技术企业、科研机构等可以享受一定的税收优惠政策,可以减少应纳税额。

此外,企业在计算所得税时还需要遵守一些法律法规和税务规定,如做好准确的会计记账和报税申报工作,确保纳税申报的准确性和合法性。

总之,企业所得税的计算是通过将利润总额和适用税率相乘得出的,同时,还需要注意优惠政策和遵守相关法律法规和税务规定。

企业会计准则-所得税简介企业会计准则-所得税是指在企业会计准则体系下对企业所得税计算、报告和披露的规定。

所得税是企业税制中的一种,是根据企业年度利润计算的一项税收。

企业会计准则-所得税规定了在编制财务报表过程中应如何计算、报告和披露所得税。

在企业会计准则-所得税中,主要包括了以下内容:1.所得税会计核算方法2.所得税计算和报告要求3.所得税披露要求所得税会计核算方法企业会计准则-所得税规定了两种所得税会计核算方法,分别为:1.应税暂时性差异法2.免税暂时性差异法应税暂时性差异法是指根据临时性差异的实际发生时间和金额,在利润表和资产负债表上进行调整,计算出当期应交和以后会计期间内应交的所得税。

这种方法比较简单,适用于大多数企业。

免税暂时性差异法是指在税收法律框架下允许企业暂时不纳税的项目,根据临时性差异计算出免税暂时性差异,将其调整到利润表和资产负债表上,以反映企业未来可以利用的税收优惠。

这种方法适用于享受特殊税收优惠的企业。

所得税计算和报告要求根据企业会计准则-所得税的要求,企业应进行所得税计算和报告,并在财务报表中披露相关信息。

所得税计算和报告主要包括以下内容:1.确定应税所得额:企业需要根据税收法律规定和企业会计准则的要求,计算出应税所得额。

应税所得额是指根据企业利润表调整后的利润额。

2.计算所得税负债:根据应税所得额和适用的税率,计算出当期需要缴纳的所得税负债。

3.财务报表披露:企业需要在财务报表中披露所得税负债和递延所得税相关信息,包括所得税费用、所得税负债和递延所得税资产或负债的变动情况、所得税费用与会计利润的差异等。

所得税披露要求根据企业会计准则-所得税的要求,企业需要在财务报表中披露所得税相关信息。

所得税披露主要包括以下内容:1.所得税费用:企业需要在财务报表中披露当期所得税费用的金额。

2.所得税负债和递延所得税:企业需要披露所得税负债的金额,以及递延所得税资产或负债的变动情况。

3.所得税费用与会计利润的差异:企业需要说明所得税费用与会计利润之间的差异,包括暂时性差异和永久性差异的影响。

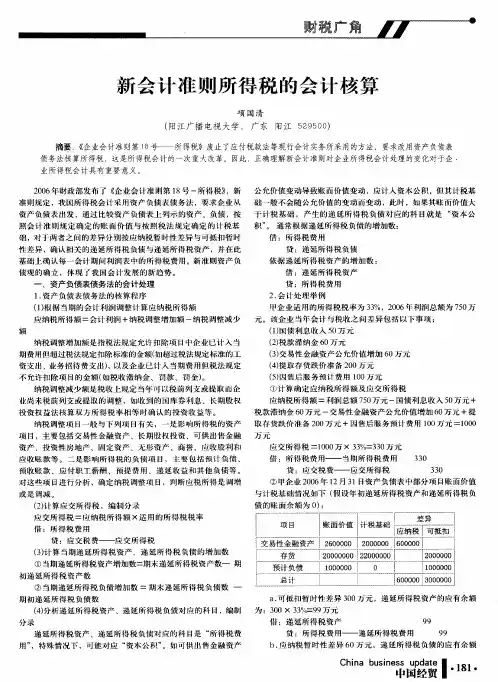

新企业会计准则第18号所得税讲义首先,新企业会计准则第18号所得税强调了企业所得税的核算方法。

按照新准则的规定,企业所得税应根据企业确定的会计利润核算,而不再借助于税务机关确定的应纳税所得额。

企业所得税的计算方法为:会计利润*企业所得税税率-以前年度亏损结转。

新准则规定,企业需要按照可实现性原则,谨慎评估可抵扣亏损是否能够实现。

其次,新企业会计准则第18号所得税特别强调了企业所得税的计提原则。

根据新准则的规定,企业应根据资产和负债的变动以及影响企业会计利润的交易和事项,计提预计所得税负债或预计所得税资产。

预计所得税负债/资产的计提应遵循可实现性原则,即根据企业的经营计划和预测,判断所得税负债/资产的可实现性。

此外,新企业会计准则第18号所得税对于所得税负债/资产的计量方法进行了明确规定。

根据新准则的规定,企业应采用资产负债表方法计量所得税负债/资产。

计量时,应以税率和应纳税所得额的差异为基础,计算出所得税负债/资产的金额,并按照税务机关的最近适用的税率计量。

最后,新企业会计准则第18号所得税对于所得税的披露要求进行了明确规定。

企业应在会计报表附注中详细披露所得税负债/资产的变动情况、计量方法、税率变动的影响等内容。

此外,企业还需披露与所得税有关的重大争议、纳税争议以及利润转移定价等情况。

总之,新企业会计准则第18号所得税对于企业所得税的核算、计提和披露等方面进行了详细的规定,为企业提供了明确的会计处理指引。

企业应按照新准则的要求,准确计算所得税负债/资产,并在会计报表中进行充分的披露,以确保企业会计信息的准确性和透明度。

企业会计准则第18号──所得税首先,准则第18号明确规定了在计算和报告所得税方面的需遵循的基本原则。

其中包括以下几点:1.企业应根据税法规定计算和报告应交的所得税。

企业在计算所得税时应将企业所得税法规定的各种税率和税法规定的扣除项目等因素纳入考虑。

2.企业应根据税法规定,将长期待摊费用、抵债准备和其他以税前形式计提的费用等在税前调整过,计算之后的应纳税所得额。

3.企业应遵循时机匹配原则,将与报告期相关的税额计入到该报告期的应交所得税中。

同时应将以报告期为基础计入的收入和支出的税额纳入到同一报告期提供的企业利润表中。

其次,准则第18号还规定了计量和会计处理方面的具体规定。

对于需要确认的所得税负债和所得税资产,企业应按照以下原则处理:1.对于可在将来抵扣应纳所得税的净资产和净负债,应确认相关的所得税资产和所得税负债。

2.对于可抵扣以后期间所得的递延所得税负债和递延所得税资产,应确认相关的递延所得税负债和递延所得税资产。

3.对于以税前形式计提的其他应计所得税负债,应确认相关的所得税负债。

此外,准则第18号还要求企业在财务报表中披露与所得税有关的会计政策和假设。

企业应在财务报表中披露有关所得税负债、所得税资产、递延所得税资产和负债、递延税收负债和资产以及计提所得税费用等方面的信息。

最后,准则第18号还涉及到一些特殊情况的处理。

例如,企业合并、收购和分拆等交易要求进行额外的所得税资产和负债的确认和计量。

准则第18号还对并无实际交易所得但依法应纳税的情况进行了具体要求。

总之,企业会计准则第18号──所得税,为企业在计算和报告所得税方面提供了详细的规定和指导。

企业应根据该准则的要求,正确计量和报告所得税负债和所得税资产,同时进行相关的会计处理和披露。

通过遵循该准则,企业能够更加准确地了解和掌握自身的所得税情况,为经营和决策提供了重要的依据。

关于新会计准则-所得税的计算方法

新企业会计准则体系于2007年1月1日起在上市公司中执行,并将逐步在其他企业中开始实施。

现就《企业会计准则第18号——所得税》(以下简称《所得税准则》)与现行的《企业会计制度》和《小企业会计制度》对所得税务不同的会计核算方法进行比较分析。

一、采用所得税会计核算方法的差别:

《所得税准则》规定:采用资产负债表债务法核算所得税。

《企业会计制度》规定:企业应当根据具体情况,选择采用应付税款法或者纳税影响会计法进行所得税核算。

《小企业会计制度》规定:小企业应采用应付税款法核算所得税。

即《企业会计制度》允许企业选择采用应付税款法、纳税影响会计法(包括递延法和利润表债务法),而《小企业会计制度》只允许采用应付税款法,《所得税准则》只允许采用资产负债表债务法核算所得税。

二、不同会计核算方法的主要差别

应付税款法,是将本期税前会计利润与应税所得之间产生的差异在当期确认所得税费用的会计处理方法。

该方法不确认时间性差异对所得税的影响金额,按照当期计算的应交所得税确认为当期所得税费用。

在这种方法下,当期所得税费用等于当期应交的所得税。

纳税影响会计法,是将本期时间性差异的所得税影响金额,递延和分配到以后各期的会计处理方法。

采用纳税影响会计法,所得税被视为企业在获得收益时发生的一项费用,并随同有关的收入和费用计入同一期间内,以达到收入和费用的配比。

在具体运用纳税影响会计法核算时,税率变动情况下的会计处理有两种可供选择的方法,即递延法和债务法。

采用递延法核算时,税率变动或开征新税时,不需要对原已确认的时间性差异的所得税影响金额进行调整,但是,在转回时间性差异的所得税影响金额时,按照原所得税率计算转回;

采用债务法核算时,税率变动或开征新税时,应当对原已确认的时间性差异的所得税影响金额进行调整,在转回时间性差异的所得税影响金额时,按照现行所得税率计算转回。

利润表债务法是将时间性差异对未来所得税的影响看作是对本期所得税费用的调整,当预期税率或税基发生变动时,必须对已发生的递延税款按现行税率进行调整。

资产负债表债务法是从暂时性差异产生的本质出发,分析暂时性差异产生的原因及其对期末资产负债的影响,当税率或税基变动时,必须按预期税率对“递延所得税负债”和“递延所得税资产”账户余额进行调整。

三、实例比较分析:

例:某企业核定的全年计税工资总额为200,000元,2007年至2010年实际发放的工资总额均为240,000元。

该企业2006年底购入一台价值120,000元不需要安装的设备,该设备预计使用4年,会计上采用加速折旧法的年数总和法计提折旧,无残值;假设税法规定应采用直线法计提折旧,也无残值。

2007年至2010年该企业利润表上反映的税前会计利润均为300,000元,适用的所得税税率2007年和2008年为33%,2009年起改为30%。

(一)计算应交所得税和所得税费用的基础数据

1、2007年会计上计提折旧48,000元,设备的账面价值为72,000元;税务上计提折旧30,000元,设备的计税基础为90,000元。

相关数据为:

税前会计利润 300,000

永久性差异40,000=(240,000-200,000)

时间性差异 18,000=(48,000-30,000)

时间性差异的所得税影响金额5,940(18,000×33%)

暂时性差异18,000元=(90000-72000)

递延所得税资产5,940元(18000×33%)

2、2008年会计上计提折旧36,000元,设备的账面价值为36,000元;税务上计提折旧30,000元,设备的计税基础为60,000元。

相关数据为:

税前会计利润 300,000

永久性差异40,000=(240,000-200,000)

时间性差异 6,000=(36,000-30,000)

时间性差异的所得税影响金额1,980=(6,000×33%)

暂时性差异24,000元=(60,000-36,000)

应保留的递延所得税资产余额7,920元=(24,000×33%)

3、2009年会计提折旧24,000元,设备的账而价值为12,000元;税务上计提折旧30,000元,设备的计税基础为30,000元。

相关数据为:税前会计利润300,000

永久性差异40,000=(240,000-20,0000)

时间性差异6,000=(30,000-24,000)

时间性差异的所得说影响金额1,980=(6000×33%)或1800(6000×30%) 暂时性差异18,000元=(30,000-12,000)

应保留的递延所得税资产余额5400元(18000×30%)

4、2010年会计上计提折旧12,000元,设备的账面价值为0元;税务上计提折旧30,000元,设备的计税基础为0元。

相关数据为:

税前会计利润300,000

永久性差40,000=(240,000-200,000)

时间性差异18,000=(30,000-12,000)

时间性差异的所得税影响金额5940(18000×33%)或5400(18000×30%) 暂时性差异为0元(0-0) 应保留的递延所得税资产余额0元

(二)《所得税准则》规定采用资产负债表债务法的所得税账务处理

1、2007年:

借:所得税 112,200

递延所得税资产5940

贷:应交税金—应交所得税118,140

2、2008年:

借:所得税112,200

递延所得税资产1980

贷:应交税金—应交所得税114,180

3、2009年:

借:所得税102,000

贷:应交税金——应交所得税99,480

递延所得税资产2,520

4、2010年:

借:所得税102,000

贷:应交税金—应交所得税96,600

递延所得税资产5,400

(三)《小企业会计制度》规定采用应付税款法的所得税账务处理

1、2007年:

借:所得税118,140

贷:应交税金——应交所得税118,140

2、2008年:

借:所得税114,180

贷:应交税金——应交所得税114,180

3、2009年:

借:所得税100,200

贷:应交税金——应交所得税100,200

4、2010年:

借:所得税96,600

贷:应交税金——应交所得税96,600

(四)《企业会计制度》规定采用不同方法的所得税账务处理

A、应付税款法的所得税账务处理与上述《小企业会计制度》规定采用应付

税款法的所得税账务处理相同。

B、递延法的所得税账务处理:

1、2007年:

借:所得税112,200

递延税款5,940

贷:应交税金——应交所得税118,140

2、2008年:

借:所得税112,200

递延税款1,980

贷:应交税金——应交所得税114,180

3、2009年:

借:所得税102,000

贷:应交税会——应交所得税100,020

递延税款1980

4、2010年:

借:所得税102,000

贷:应交税金——应交所得税96,060

递延税款5,940

C、利润表下债务法的所得税账务处理:

1、2007年:

借:所得税112,200

递延税款5,940

贷:应交税金——应交所得税118,140

2、2008年:

借:所得税112,200

递延税款1,980

贷:应交税金——应交所得税114,180

3、2009年:

借:所得税102,000

贷:应交税金——应交所得税99,480

递延税款2,520

4、2010年:

借:所得税102,000

贷:应交税金——应交所得税96,600

递延税款5,400

综上所述,《所得税准则》与现行的《企业会计制度》和《小企业会计制度》对所得税的会计核算方法不同;在不同的会计核算方法下,各年度的应交所得税和所得税费用有差异。

企业在进行所得税会计核算时,必须按照所执行的国家统一的会计制度的规定执行,不得多计或少计应交所得税和所得税费用。

所得税费用

一、本科目核算企业确认的应从当期利润总额中扣除的所得税费用。

二、本科目可按“当期所得税费用”、“递延所得税费用”进行明细核算。

三、所得税费用的主要账务处理。

(一)资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费——应交所得税”科目。

(二)资产负债表日,根据递延所得税资产的应有余额大于“递延所得税资产”科目余额的差额,借记“递延所得税资产”科目,贷记本科目(递延所得税费用)、“资本公积——其他资本公积”等科目;递延所得税资产的应有余额小于“递延所得税资产”科目余额的差额做相反的会计分录。

企业应予确认的递延所得税负债,应当比照上述原则调整本科目、“递延所得税负债”科目及有关科目。