紫鑫药业案例分析共26页文档

- 格式:ppt

- 大小:2.57 MB

- 文档页数:26

审计学案例分析报告——紫鑫药业财务造假及审计分析审计学周五5-7节第2组小组成员:蓝巧张诗源谯雯玥黄晓欢姜卉萌周姝娟林子井云鹏徐嘉鑫唐海钦李传睿颜士雄目录1公司及案例简介 (3)2造假手段分析 (3)2.1关联交易 (3)2.2虚增利润 (5)2.3虚增资产 (7)2.4操纵股价 (7)3造假原因分析 (8)3.1外部原因分析 (8)3.2内部原因分析 (8)4案例启示 (9)4.1政府 (9)4.2紫鑫药业 (9)4.3中准所 (10)1公司及案例简介吉林紫鑫药业股份有限公司于1998年5月成立,是一家集科研、开发、生产、销售、药用动植物种养殖为一体的高科技股份制企业。

紫鑫药业主要从事中成药的研发、生产、销售和中药材种植业务,以治疗心脑血管、消化系统疾病和骨伤类中成药为主导品种。

2007年3月2日在深圳证券交易所上市。

由于产品规模不大,同时产品缺乏特色,紫鑫药业一直业绩平平,在资本市场也不为投资者所注意。

但从2010年下半年开始,由于人参贸易和人参深加工概念炒作,公司业绩开始一飞冲天,实现营业收入6.4亿,同比增长151%,净利润1.73亿,同比增长184%。

2011年上半年实现营收3.7亿元,净利1.11亿元,分别同比增长226%和325%。

紫鑫药业凭借其惊人业绩为众多券商推荐,股价一路飙升。

但好景不长,由于公司战绩太过辉煌,引来了不少媒体的怀疑,最终《上海证券报》的调查结论揭露了这神话般业绩的真实面孔——关联交易,自买自卖。

一时间,紫鑫药业成为了投资市场惹人非议的焦点,被质疑是“第二个银广夏”,而关于它财务造假和审计失败的一系列问题也逐渐浮出水面。

2011年10月19日,紫鑫药业因涉嫌关联交易等违法违规行为,最终被证监会立案稽查。

2造假手段分析2.1关联交易紫鑫药业拥有一整套完整的内部交易链条。

人参交易的上、中、下各个环节均被董事长郭春生家族及其关联方所牢牢把控,上市公司以及大股东可以自由调节紫鑫药业的营收规模以及利润分成情况。

吉林紫鑫药业股份有限公司成立于1998年5月,是一家集科研、开发、生产、销售、药用动植物种养殖为一体的高科技股份制企业。

紫鑫药业是一家年轻的企业,吉林省制药生产企业中的后起之秀。

公司自成立以来,一直以现代中药和中药现代化为目标,在致力于药品研究与新产品开发的同时,严格按照标准组织生产,并在采购供应、组织生产、药品检验、技术创新、营销网络和人力资源开发等方面实现科学化和现代化管理,初步形成了具有一定核心竞争力的中药制药价值链。

公司于1998 年11 月,根据临时股东会通过的增资扩股决议,公司注册资本增资扩股为人民币300 万元。

2001 年5 月28 日,公司名称变更为吉林紫鑫药业股份有限公司。

2007 年1 月29 日经证监会证监发行字( 2007) 25 号文核准,同意该公司向社会公开发行人民币普通股( A 股) 1, 690 万股,每股面值人民币 1 元,每股发行价格为人民币9. 56 元。

该公司于2007 年3 月2 日在深圳证券交易所上市。

公司上市后,2007 年每股收益为0. 74 元, 2008 年为0. 44 元, 2009 年为0. 30 元,呈下降趋势。

直到2009 年底,吉林省密集出台了人参产业振兴政策,该公司通过定向增发募资约10 亿元进军人参系列化项目。

增发完成后,公司具备800 吨的人参深加工能力,形成中成药、人参深加工及精加工两条业务主线,并成为吉林省首批人参药食同源试点企业,有12 个产品获批,其人参产业爆炸性发展,业绩与股价齐飞,被市场称为“股市人参”。

2010 年该公司实现营收6. 4 亿元,同比增长151%,实现净利1. 73 亿元,同比暴增184%,每股收益0. 84 元,且10 转10。

2011 年上半年紫鑫药业再掀狂潮,实现营业收入3. 7 亿元,净利润1. 11 亿元,分别同比增长226% 和325%。

国内外的大量研究表明,关联方交易在大陆法系国家更多的被作为大股东剥削小股东利益的手段。

论述紫鑫药业财务舞弊为案例从内部控制角度进行分析及研究内部控制作为企业各项管理工作的基础,它既是衡量现代企业管理水平的重要标志,也是企业持续健康发展的可靠保证。

近年来国内外层出不穷的会计丑闻和屡屡发生的企业高管人员舞弊案件,不单给企业和股东造成了巨大的经济损失,也对国内外资本市场的发展产生了重大冲击和深远影响。

究其根源,内部控制失灵尤其是控制环境存在问题是关键因素之一。

因此,加强企业内部控制环境建设尤为重要。

本文以紫鑫药业股份有限公司为对象,对紫鑫药业在关联方交易舞弊审计过程及内部控制出现的问题进行研究。

首先阐述目前国内外内部控制的现状,以此为背景,进而提出本文的研究意义,同时阐述了本文的研究思路和方法。

其次,本文介绍财务舞弊和内部控制的相关概念,找出两者之间的内在联系,再分析财务舞弊企业的内部控制特征。

再次,在之前的理论基础上,以紫鑫药业为例,从内控环境、控制活动角度、风险评估角度、信息与沟通角度分析对其财务舞弊的现象。

最后,根据以上分析,提出切实可行的防止财务舞弊的内部控制的对策,保证财务的可靠性,有助于企业健康有序的发展1.研究背景随着国外财务舞弊丑闻如世通、安然舞弊事件的揭发和报道,投资者的信心及美国市场的健康持续发展也受到打击。

而近年来随着我国上市公司日益增多、市场竞争不断加剧,我国的信息披露制度也出现了“腐化”现象。

从早期的银广夏等上市公司造假,到2005年,伊利董事长被拘留,创维董事局主席和金正及深圳石化董事长被捕,再到中国最大的奶粉生产企业三鹿奶粉的倒地,以及本文要说的紫鑫药业财务舞弊事件。

从以上案例中,不难发现:问题无不出在企业内部控制失效上。

内部控制作为差错防弊的一种长效机制,就像一个巨大的预防系统,其严格的内部控制与财务舞弊发生的可能性之间存在较大的相关性,其作用就是要增加发现舞弊现象的几率并加大对舞弊行为的惩戒力度,以此提高舞弊成本,降低舞弊行为的发生。

恰如其分地运用内部控制,能有效地减少违法和舞弊等行为,从而促进企业持续健康发展下去。

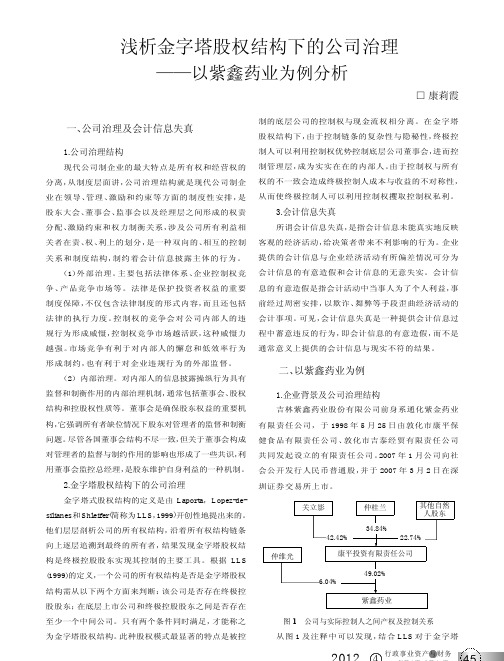

财务与关立影仲桂兰其他自然人股东6.04%49.02%仲维光康平投资有限责任公司紫鑫药业经济论坛JINGJILUNTAN股权结构的定义,可以很明确紫鑫药业的股权结构为金字塔股权结构。

终极控制人郭春平先生对公司的控制权为55.08%(49.02%+6.04%),相对应的现金流权为37.87%,控制权与现金流权不一致。

表1公司治理层状况统计表年度董事会人数独立董事人数董事兼任管理层人数监事会人数20067333 20077333 20088433 20098333 201010533从表1可以看出,虽然董事会、独立董事以及监事会的人数,都符合《公司法》中有关上市公司治理层的规定,但是该公司董事会成员兼任管理层现象普遍,除了独立董事外,其他董事几乎都兼任管理层,基本上形成了治理层、管理层一套人员的情形,致使治理层监督管理层的职能无法正常发挥。

公司的终极控制人郭春生先生担任公司的董事长及总经理,集大股东、治理层及管理层多种身份于一身。

此种结构很好的反映了金字塔股权结构下终极控制人控制底层公司的情形。

2.紫鑫药业会计信息失真2011年7月13日,紫鑫药业被举报其旗下子公司——草还丹药业公司多位员工虚假注册4家空壳公司,涉及人参预付款金额近2亿元。

之后有媒体披露,紫鑫药业大肆注册空壳公司,上下游三大客户均为其实际控制人或关联方,进行体内自买自卖。

2010年为紫鑫药业业绩大增作出巨大贡献的上下游客户的“面纱”就此揭开:(1)上游供应商:延边嘉益人参贸易有限公司、延边耀宇人参贸易有限公司、延边欣鑫人参贸易有限公司、延边劲辉人参贸易有限公司具有高度相关性:成立时间相同、经营范围相同、公司住所相同,甚至连集中迁址的时间也统一(见图2)。

(2)下游客户:紫鑫药业2010年年报显示,四川平大生物制品有限责任公司是第一大客户,共采购了7068.58万元产品,占全部营收的11%,但经过调查后发现,四川。

紫鑫药业舞弊的内部控制视角分析紫鑫药业舞弊的内部控制视角分析080107123 刘江涛指导教师:许国艺副教授一、紫鑫药业的基本情况。

吉林紫鑫药业股份有限公司(以下简称紫鑫药业,股票代码002118)成立于1998年5月,是一家集科研、开发、生产、销售、药用动植物种养殖为一体的高科技股份制企业。

前身系通化紫金药业有限责任公司,于1998年5月25日由敦化市康平保健食品有限责任公司、敦化市吉泰经贸有限责任公司共同发起设立的有限责任公司。

紫鑫药业主要从事中成药的研发、生产、销售和中药材种植业务,以治疗心脑血管、消化系统疾病和骨伤类中成药为主导品种,主要产品有活血通脉片、麝香接骨胶囊、醒脑再造胶囊、复方益肝灵片、补肾安神口服液、四妙丸等。

公司目前生产的剂型包括片剂、胶囊剂、颗粒剂、丸剂、口服溶液剂、合剂和锭剂,全部剂型的生产车间均已获得药品GMP认证。

在公司所生产的产品中,其中有21种药品被列入OTC品种,甲类品种18种,乙类品种3种,补肾安神口服液为本公司独家生产OTC品种;有29种药品品种被列入《国家基本医疗保险和工伤保险药品目录》,甲类品种8种,乙类品种21种,四妙丸为本公司独家生产品种;醒脑再造囊、活血通脉片、复方益肝灵片、锁阳补肾胶囊、四妙丸是国家二级中药保护品种。

活血通脉片和消炎利胆片是国家级优质优价产品。

初步形成了具有一定核心竞争力的中药制药价值链。

2001年5月28日,该公司名称变更为吉林紫鑫药业股份有限公司。

2002年4月1日,进行增资扩股,转增后的股本总额为人民币50,623,0001>.00元。

公司2006年9月25日提交公开发行股票申请,2007年1月29日经中国证监会同意该公司向社会公开发行人民币普通股(A股)1,690万股,每股面值人民币1.00元,每股发行价格为人民币9.56元。

并于2007年3月2日在深圳证券交易所上市。

2010年,紫鑫药业因其涉足人参业务创造了惊人的业绩。

会计信息失真——紫鑫药业事件案例浅谈会计信息失真——“紫鑫药业事件”案例分析◎⽂/吕艳摘要:中⼩企业与市场经济是相辅相成的,中⼩企业的成长和发展如何,决定着我国经济可持续发展的动⼒指数,对国计民⽣起着极其关键的作⽤,但我国中⼩企业发展仍然存在规模⼩、资⾦少、信⽤缺失、会计信息失真等⼀系列问题,不仅严重的损害了企业股东的利益,同时也危害了国家正常的经济发展秩序。

因此,这就需要规范企业的财务报告制度和财务信息披露,做好维护会计信息的真实性⼯作,促进⼈民素质的提⾼,促进企业的规范发展,促进我国经济快速发展。

关键词:上市公司;中⼩企业;会计信息失真;问题;对策⼀、引⾔会计信息是指所有涉及资⾦往来的单位通过报表、附注等形式向外界提供本单位财务、经营状况的信息。

会计信息发挥的作⽤影响宏观经济调控,⼜在微观经济管理中起到较⼤⽐例的作⽤。

任何单位所披露的会计信息都是在反映其财务状况和经营结果,它的准确及完整性都关系着结果的可靠性。

与国家、集体、个⼈三者利益,甚⾄与国家财政收⽀和合理安排都有着密切的关系。

可见会计信息失真对个⼈利益乃⾄国家经济发展是⼀个值得我们重视的问题。

近⼏年⾥,会计信息披露制度的不完善所表现出来的各种弊端已经影响到我国社会经济的正常发展,市场经济的前进步伐也受到⼀定程度的阻碍。

⽬前,我国政府就会计信息披露和披露会计信息质量等问题,颁布了多项法规制度,⽬的是为了给我国的会计信息制度的改善和虚假会计信息的杜绝提供保障。

但如今中国的经济中,会计信息的失真已达到了严重的地步,对社会经济市场造成了巨⼤的威胁。

⼆、回顾“紫鑫药业”在我国证劵市场发展的过程中,会计信息失真已经出现了相当严重的问题。

我国银⼴厦、科⼤创新等公司在会计⽅⾯的造假,让投资者在投资⽅⾯更加缺乏信⼼,让民众出现了困扰,让社会的经济发展受到了多⽅⾯的不利影响。

会计信息失真不仅仅存在某⼀⽅⾯,⽽是多⽅⾯的因素。

本⽂以“紫鑫药业”为例,对会计信息失真的原因,影响以及对策展开讨论,从⽽得出对于会计信息失真的对策、⽅法,从⽽提⾼会计信息的质量。

一、紫鑫药业财务舞弊案事件经过紫鑫药业是一家药品生产的高科技上市公司。

紫鑫药业经营的主要项目为药用动植物种养殖、生产与销售,产品以治疗心脑血管、消化系统疾病和骨伤类。

2011年8月16日,上海证券记者揭露了紫鑫药业财务舞弊案件,并发表了文章《自导自演上下游客户,紫鑫药业炮制惊天骗局》.记者通过多次调查发现,紫鑫药业通过操控上下游客户,有效的控制了企业的采购规模、销售规模和收入及利润。

本文主要以人参采购为例进行分析。

由紫鑫药业私下操控的供应商向紫鑫药业销售人参,紫鑫药业将人参货款支付给上游供应商后通过各种方式将资金转移到紫鑫药业的销售商,销售商利用这笔资金向紫鑫药业购买人参。

通过操作上下游客户的方式,资金全部返回至紫鑫药业,降低了采购成本,增加了销售成本。

2011年10月19日,证监会正式对紫鑫药业涉嫌违法违规操纵证券行为进行立案调查。

2014年2月13日紫鑫药业财务舞弊案件调查结束,并作出如下处罚决定:对紫鑫药业及其董事长、董事、财务总监给予警告,并处以不同程度的罚款。

其中对公司罚款40万元,对董事长罚款10万元,对各位董事及财务总监罚款3万元。

二、紫鑫药业财务舞弊案判定的依据1.关联交易异常利用关联交易改变利润。

紫鑫药业上游供应商主要有四家,分别为延边耀宇人参贸易有限公司、延边欣鑫人参贸易有限公司、延边嘉益人参贸易有限公司、延边劲辉人参贸易有限公司。

这四家公司都受紫鑫药业控制,例如注册地、注册时间、管理人员、控股股东等相关信息都与紫鑫药业有关联。

紫鑫药业分别与这四家公司进行内部交易,节约了企业市场交易的成本,增加企业利润,但这些信息在财务报告中都没有体现。

紫鑫药业2010年期初预付款项为0.4亿元,年底预付款项却增长了3.2亿元,其中约55%的款项都付给了这四家供应商。

紫鑫药业的下游客户主要有五家。

据2010年财务报告显示,紫鑫药业当年营业收入达到6.42亿元,其中与五大家下游客户业务往来的营业收入占36.3%。