审计实务10-4

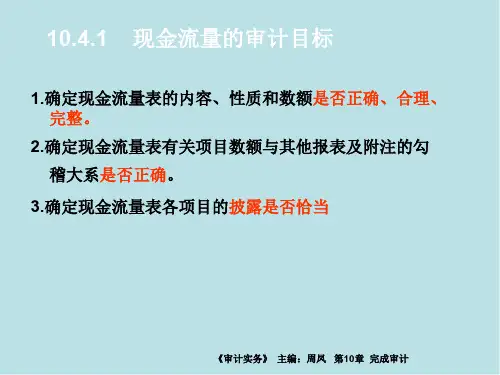

- 格式:ppt

- 大小:135.50 KB

- 文档页数:4

审计理论与方法——第十章绩效审计目录01考情分析02内容介绍03内容讲解【考情分析】绩效审计是主要在国家审计和内部审计领域越来越普遍开展的审计业务类型。

考生需要注意与财务报表审计的区别。

本章与其他章节联系不大,属于非重点章节,分值3分左右。

初级资格考试与中级题型区别不大。

内容介绍第一节绩效审计概述第二节绩效审计程序第三节绩效审计方法第一节绩效审计概述一、绩效审计的含义绩效审计是指对被审计单位(或审计项目)资源管理和使用的有效性进行检查和评价的活动。

这里的“有效性”主要包括下列四个方面:1.经济性,投入是否节约。

2.效率性,支出是否讲究效率。

3.效果性,是否达到目标。

4.合规性,是指对法律法规的遵循情况,例如项目的运作是否存在违反法律、法规、合同或者协议的行为。

【例题1·多选题】(2011年)我国绩效(效益)审计是对被审计单位资源管理和使用的有效性进行检查和评价的活动,其中“有效性”的含义包括:A.经济性B.效率性C.效果性D.合规性E.充分性『正确答案』ABCD『答案解析』参见绩效审计定义。

二、绩效审计的特点将绩效审计、财政财务审计、财经法纪审计进行对比。

【例题2·多选题】绩效审计与财政财务审计和财经法纪审计的差异主要体现在:A.审计目标B.审计方法C.评价标准D.审计质量控制要素E.审计独立性要求『正确答案』ABC『答案解析』绩效审计与财政财务审计和财经法纪审计相比,其差异和特点主要体现在以下几个方面:审计目标、审计范围和方向、评价标准和审计方法。

第二节绩效审计程序绩效审计的过程主要包括审计立项、审计准备、审计实施和审计报告与后续跟踪四个阶段。

(主要关注在前两项)一、审计立项阶段1.选择绩效审计项目应考虑的因素(会判断)(1)预计的审计效果。

预计的审计效果越大,被选择作为审计项目的机会越大。

(2)资金规模。

一般来说,资金规模越大,财务的重要性越大,被选择作为绩效审计项目的机会越大。

2019年初级审计师考试《审计理论与实务》核心考点一、重点分布与复习要点站在考试的角度按照分值的分布情况,我们可以将《审计理论与实务》全书的十七章内容划分为:重点章(应用知识)、一般章(基础知识)、一般章(独立知识)三个层次:考试题型与分值的分布:第1层次重点章,集中在第二部分。

是必须要掌握的知识,每年分值高而且考题以案例题形式为主,涉及到审计实务环节,要求掌握程度最高,要达到应用程度。

但这一部分并不是独立的环节,需要结合一般章中的基础知识进行学习和掌握,所以第2个层次一般章(基础知识)的掌握也是很重要的。

最后,一般章节的独立知识部分可以在会判断的层次上理解记忆。

在冲刺班授课中,第3层次的知识点就不展开讲解了,仅点出知识点。

在复习中的时间需要合理安排,把精力集中在重点章节和重要的知识点上。

二、应试技巧考试时间两个半小时,一共65道题,单选30题每题1分、多选20题每题2分、案例分析题15小题每题2分。

这三种题中,单选题是最简单的,也是做的最快的题型,考生要尽量多得分;多选题难度稍大,多选和错选不得分,少选得0.5分,对于基础知识考查的题目要掌握,对于没有足够把握的题目尽量不要多选,要做到少失分;案例分析题,因为是不定项选择,而且要结合一些会计实务,难度最大,所以需要多花时间仔细推敲。

做题需要注意的问题:(1)一定要认真读懂题干的要求,很多错选可能并不是因为不会,而是没有看清,或没有理解题目中叙述的意思。

(2)对于选项,是否能将选项分为两类,例如很常见的一类题型问什么是实质性审查(测试),只要会区分实质性审查和控制测试就可以选对。

(3)做题时,思考题目的出题点考查点,特别是感觉灵活和有难度的题目,其干扰项是如何设置的。

(4)做模拟题掌握一下时间。

一共2.5小时,总体上时间控制,单选题30分钟至U 40分钟,多选题40分钟至IJ 50分钟,案例分析题1小时左右。

第一部分审计理论与方法一一第一章总论(第2层次)考试分值:3-5分左右。

《审计实务(第2版)》习题与思考参考答案第1章审计基础理论一、单选题1D 2A 3C 4D 5C 6C 7B 8C 9D 10C 11B 12 D二、多选题1 ABCD 2ABC 3ABCD 4ABCD 5ABC 6AB 7AC 8AC 9ACD三、简答题(略)四、分析讨论题1、提示:我们承认,在证券市场中,投资者应该对投资风险有一个清醒的认识。

然而,投资者对投资风险的把握,是有先决条件的,即应该得到被投资公司的真实、公允的会计信息。

如果在得到了这些会计信息后,投资者仍然做出冒险的决策,那么,一旦因投资失误而造成的损失,就属于自认倒霉。

问题是,在本事件中,投资者得到的是虚假的会计信息。

那么在这样的情况下作出的投资决策,如何要投资者“自认倒霉”呢?这是不公平的。

那么,当投资者得知公司管理部门以虚假会计信息欺骗了他们,除了行政刑事处罚外,他们能否予以民事起诉,以保护自身利益呢?从我国的现有市场机制和法规来看,是很难成功的。

在这一问题上,美国1933年证券法中的有关规定很值得我们借鉴。

该证券法规定:(1)第三方投资者无须举证责任,投资者只需说明经审计的财务报表存在严重错报或遗漏即可。

(2)管理当局与中介机构具有举证责任。

这样规定既避免了投资者漫长的法律诉讼过程,合理有效地保护投资者利益,又要求上市公司管理部门、大股东及中介机构更为谨慎处理及保护真实而公允的会计信息。

这对加强资本市场的监管效用,使证券市场向着良性、健康的方向发展,是有大裨益的。

2、(1)注册会计师在审计过程中,像上述案情中的矛盾现象时有发生,这就要求注册会计师在工作中应积极进取,勇于创新。

本案例所介绍的审计工作底稿的密码标识和保密档案的管理是值得注册会计师参考和借鉴的。

(2)对上市公司的审计监督,是社会赋予注册会计师的神圣职责。

但是很多上市公司害怕自己的违法行为被注册会计师发现后向社会披露,就常以商业机密为借口,阻挠注册会计师的正常审计。