债权债务明细表

- 格式:xlsx

- 大小:12.93 KB

- 文档页数:2

债权债务清理表是怎样的企业在存续期间会产⽣很多的债权与债务,企业会对债权进⾏追收,对债务进⾏清偿。

企业的会计⼈员为了⽅便债权债务清理会制订⼀份企业债权债务清理表,那么债权债务清理表是怎样的?下⾯由店铺⼩编为读者就相关的知识进⾏解答。

债权债务清理表是怎样的⼀、清理企业债权债务明细表序号款项类别及明细单位款项内容经办⼈员负责⼈员1、预收账款2、应收账款3、预付账款4、应付账款5、其他应收款6、其他应付款7、已完⼯未结算8、已结算未完⼯单位负责⼈财务负责⼈财务制表⼈⼆、清理企业债权债务的⽅法1、债权的管理办法公司的债务与债权处理总体思路:依法清⽋,有情操作;盘整存量资产,激活僵化财源。

(⼀)债权清理原则1、盘整存量资产,激活僵化财源。

2、回收货币资⾦为主、物资抵顶为辅。

3、诉讼保全,依法清⽋,确保债权安全。

4、综合清⽋。

将债权清理与优惠政策相融合,综合清⽋。

5、债权管理与债权经营分离。

**公司负责债权的管理⼯作。

创业资产经营公司负责债权的经营⼯作,由其负责对现有债权实⾏市场化运作,盘活闲置资产,依法收回外⽋资⾦。

(⼆)债权清理措施1、重新审核签订偿还协议,并按协议约定清缴⽋款。

2、债权清缴与财政扶持和抹帐等相结合、实施综合清⽋。

3、⿎励企业发展,对成长性较强的⽣产型企业⽋款,采取债权转股权或债权转投资,并依据《中华⼈民共和国公司法》、《中华⼈民共和国合同法》等法律、法规的有关规定,履⾏相关⼿续。

4、规范债权转让⽅式,债权转让必须依法签订协议,办理公证。

5、明确分⼯。

清⽋⽬标分解到部门,落实到个⼈,并配套相应的激励措施。

6、债权清理回收的资⾦、物资、股权全部纳⼊地⽅财政预算外资⾦管理。

防⽌侵占、挪⽤债权清理回收物资和资⾦的现象发⽣。

2、债务的管理办法总体思路:诚实守信,审核确认,综合处置,分期偿还。

(⼀)审核确认1、清查对现有债务组织专项清查,摸清底数。

2、建档收集每笔债务的原始凭证,登记项⽬名称、当事⼈、经办⼈、负责⼈,做到⼀债⼀档。

负债整理表格

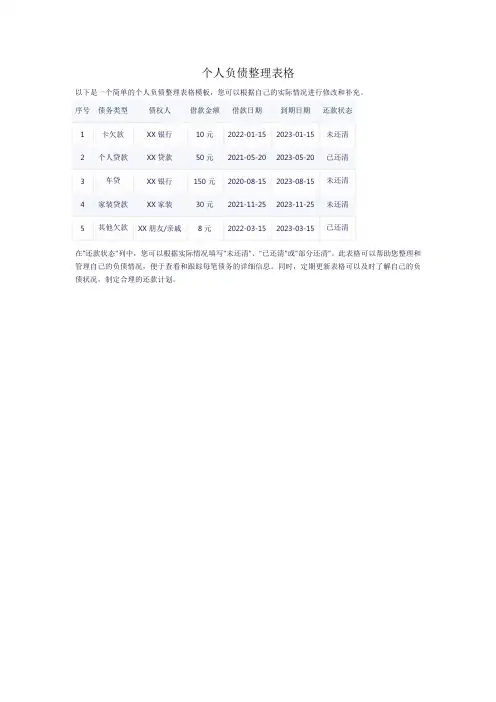

负债整理表格是一种用于记录和管理个人或企业负债的工具。

它可以帮助您了解您的财务状况,制定还款计划,并确保您按时支付所有债务。

以下是一个简单的负债整理表格模板。

1. 负债类别:列出您需要偿还的所有债务类型,例如信用卡债务、贷款、学生贷款等。

2. 债权人:记录每个债务的债权人,例如银行、金融机构或个人。

3. 债务金额:列出每个债务的本金金额。

4. 利率:记录每个债务的年利率或月利率。

5. 最低还款额:列出每个债务的最低还款额。

6. 还款期限:记录每个债务的还款期限,例如1年、5年等。

7. 已还金额:记录您已经偿还的金额。

8. 剩余金额:计算每个债务的剩余本金金额(债务金额- 已还金额)。

9. 下次还款日期:记录您下一次需要支付的日期。

10. 备注:您可以在此列中添加有关债务的其他信息,例如特殊协议、逾期费用等。

以下是一个负债整理表格的示例:

使用此表格,可以更好地了解负债状况,并制定合适的还款计划。

定期更新此表格以确保始终了解自己的财务状况。

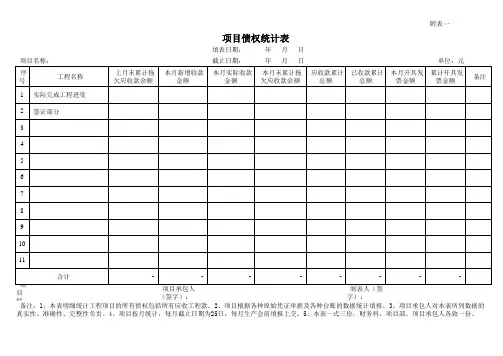

广西五建一分公司

项 目 债 权 债 务 登 记 表

注明:一、债权二、债务1、供应商:关于本项目应付的所有支出。

如材料费、人工费、机械设备租赁费、管理人员工资、上缴分公司扣款(管理费、税金、暂扣款等)等供应商名称。

1、欠款方:填写建设单位名称

2、供应内容:如材料费、人工费、机械设备租赁费、管理人员工资、上缴分公司扣款(管理费、税金、暂扣款等)等。

2、债权名称:按经业主监理审定的工程形象进度填写

3、应付款总计:指应付给该供应商累计总金额。

3、经业主监理审定的工程量:填写经业主已审定的总报量数

4、累计已付款:填写累计已付金额

4、已付工程款:填写累计收工程金额

5、尚欠款:应付款总计减去累计已付款金额

5、尚欠工程款:经业主监理审定的工程量总计减去累计收工程金额

6、其中项目垫支金额:指项目实际垫支金额。

7、违约支付金额:欠供应商材料款的违约金额

商名称。

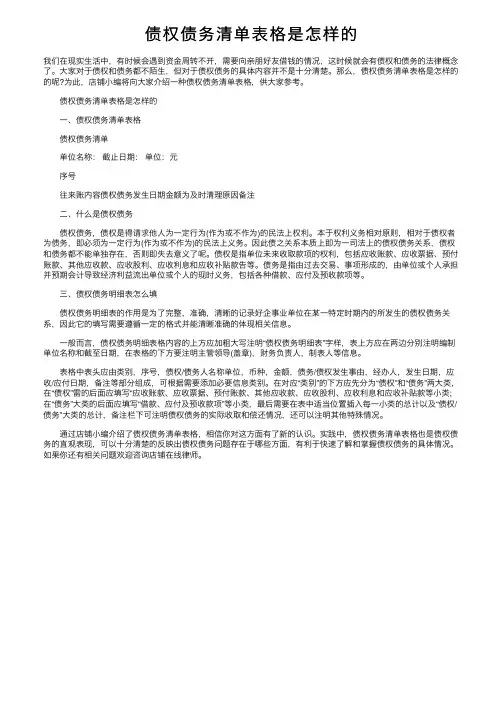

债权债务清单表格是怎样的我们在现实⽣活中,有时候会遇到资⾦周转不开,需要向亲朋好友借钱的情况,这时候就会有债权和债务的法律概念了。

⼤家对于债权和债务都不陌⽣,但对于债权债务的具体内容并不是⼗分清楚。

那么,债权债务清单表格是怎样的的呢?为此,店铺⼩编将向⼤家介绍⼀种债权债务清单表格,供⼤家参考。

债权债务清单表格是怎样的⼀、债权债务清单表格债权债务清单单位名称:截⽌⽇期:单位:元序号往来账内容债权债务发⽣⽇期⾦额为及时清理原因备注⼆、什么是债权债务债权债务,债权是得请求他⼈为⼀定⾏为(作为或不作为)的民法上权利。

本于权利义务相对原则,相对于债权者为债务,即必须为⼀定⾏为(作为或不作为)的民法上义务。

因此债之关系本质上即为⼀司法上的债权债务关系,债权和债务都不能单独存在,否则即失去意义了呢。

债权是指单位未来收取款项的权利,包括应收账款、应收票据、预付账款、其他应收款、应收股利、应收利息和应收补贴款告等。

债务是指由过去交易、事项形成的,由单位或个⼈承担并预期会计导致经济利益流出单位或个⼈的现时义务,包括各种借款、应付及预收款项等。

三、债权债务明细表怎么填债权债务明细表的作⽤是为了完整,准确,清晰的记录好企事业单位在某⼀特定时期内的所发⽣的债权债务关系,因此它的填写需要遵循⼀定的格式并能清晰准确的体现相关信息。

⼀般⽽⾔,债权债务明细表格内容的上⽅应加粗⼤写注明“债权债务明细表”字样,表上⽅应在两边分别注明编制单位名称和截⾄⽇期,在表格的下⽅要注明主管领导(盖章),财务负责⼈,制表⼈等信息。

表格中表头应由类别,序号,债权/债务⼈名称单位,币种,⾦额,债务/债权发⽣事由,经办⼈,发⽣⽇期,应收/应付⽇期,备注等部分组成,可根据需要添加必要信息类别。

在对应“类别”的下⽅应先分为“债权”和“债务”两⼤类,在“债权”雷的后⾯应填写“应收账款、应收票据、预付账款、其他应收款、应收股利、应收利息和应收补贴款等⼩类;在“债务”⼤类的后⾯应填写“借款、应付及预收款项”等⼩类,最后需要在表中适当位置插⼊每⼀⼩类的总计以及“债权/债务”⼤类的总计,备注栏下可注明债权债务的实际收取和偿还情况,还可以注明其他特殊情况。