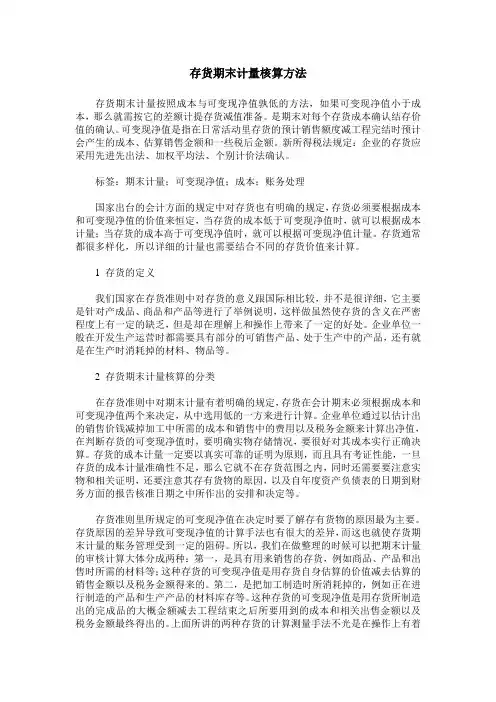

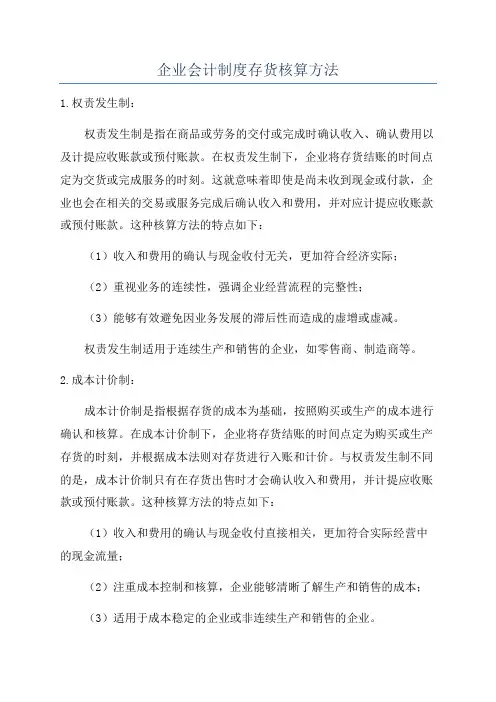

存货的会计核算方法

- 格式:docx

- 大小:37.78 KB

- 文档页数:4

存货的会计核算方法

在企业的日常经营活动中,存货是一个重要的资产类别。准确、合理地核算存货对企业的财务状况、经营成果和税务申报等方面都有着重要的影响。本文将介绍存货的会计核算方法,帮助企业理解和正确应用相关的原则和规定。

一、存货的定义和分类

根据《企业会计准则》,存货是指用于生产、加工、销售或以其他方式投资创造收益的物品,包括原材料、在产品、产成品和周转材料等。根据所处的阶段和用途的不同,存货可以分为原材料存货、在产品存货、产成品存货和周转材料存货等。

(一)原材料存货

原材料存货是指企业用于生产加工的主要和辅助原材料,如原材料、辅助材料、燃料等。对于原材料存货的核算,一般采用“购进计价”方法,即以购入原材料的成本作为存货的价值。

(二)在产品存货

在产品存货是指企业正在生产过程中所处的中间阶段,还没有完全生产成产成品的物品。对于在产品存货的核算,一般采用“生产计价”方法,即以生产过程中的直接成本和间接成本累计计算在产品存货的成本和价值。

(三)产成品存货 产成品存货是指企业已经完成生产加工,可以直接用于销售的物品。对于产成品存货的核算,一般采用“生产计价”方法,即以生产过程中的直接成本和间接成本累计计算产成品存货的成本和价值。

(四)周转材料存货

周转材料存货是指企业在营业周期内用于非生产消耗和运营需求的物品,如办公用品、销售包装材料等。对于周转材料存货的核算,一般采用“实际计价”方法,即以采购材料的实际成本作为存货的价值。

二、存货的计价方法

存货计价是指根据实际情况确定存货的价值,影响到企业财务报表和成本核算等方面。常见的存货计价方法有以下几种:

(一)先进先出法(FIFO)

先进先出法是指在核算存货成本时将最早购入的存货先作为销售成本,最近购入的存货作为存货结余或期末存货。这种方法假设早期购入的存货较便宜,能够有效地降低期末存货的成本,适用于价格稳定或上涨的情况。

(二)后进先出法(LIFO)

后进先出法是指在核算存货成本时将最近购入的存货先作为销售成本,较早购入的存货作为存货结余或期末存货。这种方法假设最近购入的存货成本较高,能够反映当前物价水平,适用于价格下降的情况。

(三)加权平均法 加权平均法是指按照存货购入的数量和成本加权计算平均成本,用于核算销售成本和期末存货成本。这种方法能够比较准确地计算存货的平均成本,适用于价格较为波动的情况。

三、存货的核算流程

企业在进行存货核算时,可以按照以下步骤进行:

(一)计量存货

计量存货是指对存货的数量进行准确的计量。企业可以采用物理计数和理论估计的方式,进行存货的实际盘点或抽样检查,确保存货数额的准确性。

(二)计价存货

计价存货是指对存货的价值进行准确的计算。根据选择的存货计价方法,将存货的成本计算出来,包括直接成本和间接成本等。

(三)确认销售成本

确认销售成本是指根据选择的存货计价方法,确定每个销售产品的成本,用于计算销售成本和计提利润等方面。

(四)计算存货结余

计算存货结余是指确定剩余的存货价值,用于计算期末存货的价值和反映企业的资产状况。

四、存货的会计处理 在企业的会计记录中,存货是一个重要的会计科目。根据存货的不同形态和流动性,存货在会计处理中应遵循以下原则:

(一)从购买至销售的全过程需要有原始凭证及会计凭证,确保存货流转的完整性和准确性。

(二)根据存货的分类和计价方法,及时记录存货的购入、销售和结余等发生额,反映存货的实际状况和价值。

(三)进行存货核算时,应与财务报表和税务申报等进行核对,确保数据的一致性和准确性。

综上所述,存货的会计核算方法对于企业的财务管理和经营决策具有重要的意义。企业应根据存货的特点和经营情况,选择合适的存货计价方法,并按照规定的流程和原则进行存货的会计处理。这样可以保证企业财务报表的真实性和可靠性,为企业的可持续发展提供有力的支持。

![案例秒懂采用存货的会计核算方法和过程[会计实务优质文档]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/27168991a0116c175f0e48ed.webp)