财务会计-9

- 格式:ppt

- 大小:623.00 KB

- 文档页数:58

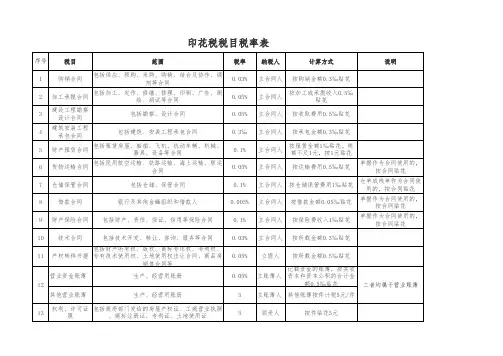

序号税目范围税率纳税人计算方式说明1购销合同包括供应、预购、采购、购销、结合及协作、调剂等合同0.03%立合同人按购销金额0.3‰贴花2加工承揽合同包括加工、定作、修缮、修理、印刷、广告、测绘、测试等合同0.05%立合同人按加工或承揽收入0.5‰贴花3建设工程勘察设计合同包括勘察、设计合同0.05%立合同人按收取费用0.5‰贴花4建筑安装工程承包合同包括建筑、安装工程承包合同0.3‰立合同人按承包金额0.3‰贴花5财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同0.1%立合同人按租赁金额1‰贴花。税额不足1元,按1元贴花6货物运输合同包括民用航空运输、铁路运输、海上运输、联运合同0.05%立合同人按运输费用0.5‰贴花单据作为合同使用的,按合同贴花7仓储保管合同包括仓储、保管合同0.1%立合同人按仓储保管费用1‰贴花仓单或栈单作为合同使用的,按合同贴花8借款合同银行及其他金融组织和借款人0.005%立合同人按借款金额0.05‰贴花单据作为合同使用的,按合同贴花9财产保险合同包括财产、责任、保证、信用等保险合同0.1%立合同人按保险费收入1‰贴花单据作为合同使用的,按合同贴花10技术合同包括技术开发、转让、咨询、服务等合同0.03%立合同人按所载金额0.3‰贴花11产权转移书据包括财产所有权、版权、商标专用权、专利权、专有技术使用权、土地使用权出让合同、商品房销售合同等0.05%立据人按所载金额0.5‰贴花营业资金账簿生产、经营用账册0.05%立账簿人记载资金的账簿,按实收资本和资本公积的合计金额0.5‰贴花其他营业账簿生产、经营用账册5立账簿人其他账簿按件计税5元/件13权利、许可证照包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证5领受人按件贴花5元印花税税目税率表

12二者均属于营业账簿

财务会计的年终工作总结

2019-05-09

时光荏苒,岁月如梭,转眼间又将跨过一个年度之坎,回首望,虽没有轰轰烈烈的战果,但也在集团公司的领导与部门领导的正确指导下顺利的完成了今年的财务工作。按说,我们每个追求进步的人,免不了会在年终岁首对自己进行一番盘点。这也算是对自己的一种鞭策吧。

回顾即将过去的这一年,在公司领导及部门领导的正确指导下,我们的工作着重于内部费用的控管、成本、费用的核算以及对集团下属各公司的财务制度的完善、紧跟公司各项工作部署。在核算、账务处理方面做了应尽的责任。为了总结经验,发扬成绩,克服不足,现将2011年

一、费用的规范管理:

(1)严格按照集团内部费用的规范管理制度对费用进行控制,如小车费用定补到位,差旅费、业务招待费根据不同的省市进行定额补助,填制费用单据时查看发票是否齐全是否有效以及其他费用是否合理,分门别类的核算到每个部门,为方便下年做财务预算时核定每个部门的各种费用打下基础更能清楚的了解每个部门所发生的每一笔费用。

二、会计的基础工作:

(1)规范记账凭证的编制,严格对原始凭证的合理性进行核查,看账实是否相符。强化会计档案的管理,使每一份合同每一份协议甚至公司内部上传下达的每一份文件都逐一装订成册,以便日后备查等。

(2)按规定时间及要求编制集团公司所需要的财务报表,以便领导能及时准确的了解公司内部资金、费用、成本、利润等情况。

(3)每月按时申报各项税金。在集团公司的年中税务审查中积极配合领导完成了往年公司的税务稽查工作。

(4)不断加强对公司固定资产的管理,每个办公室添置什么样的固定资产都按领导签字的申购报告及实物发票入账,核实到每个部门,每个责任人,登记成册入档,以便备查。到期的以及出售给其他单位的固定资产经过固定资产管理模块进行报废处理或者清理处理。

(5)每月按时核算职工的工资及费用,准备无误的统计集团公司及下属各公司的借款情况,为领导提供最新最准的公司资金信息。

财务会计的岗位职责(优秀9篇)

财务会计的岗位职责 篇一

1、熟练操作电脑及各种文档;会常用函数。

2、大专以上学历,初级以上会计职称,熟练使用财务会计软件。

3、具备良好的职业道德和敬业精神,工作细致认真,谨慎细心,条理性强,责任心强;能承受一定的工作压力

4、负责全盘账务处理,做好记账凭证、账册、报表、财务文件的归类及保管等;

5、申报税务事项,有进出口经验的优先

6、负责与客户、供应商核对账务,负责公司成本管控和成本支出,进行成本分析,工资/费用的审核。

7、负责每月开票、进项发票认证及税务申报工作。

财务会计的岗位职责 篇二

1、负责完成公司合并财务报表的编制,为管理层提供报表分析数据;

2、负责审核内外部提供的财务数据资料;

3、负责按照会计准则规定设置会计科目,编制总账凭证;

4、负责审核公司记账凭证及财务报表,提供所需资料。

财务会计的岗位职责 篇三

1、负责公司的全盘账工作。

2、不定期检查统计岗位的商品是否帐实相符;

3、负责制定并完成公司的财务会计制度、规定和办法;

4、编制会计报表要做到账目健全、账目清楚、日清月结、账证账务相符,报表要做到内容完整,数字清楚正确、报送及时;

5、按照经济核算原则,定期检查分析单位财务计划、成本计划和利润计划的执行情况,挖掘增收节支潜力,考核资金使用效果,及时向总经理提出合理化建议,当好单位参谋;

财务会计的岗位职责 篇四

1会计核算、财务报表编制:根据财务制度的规定和要求报销结算公司各项费用,凭证的整理、编制、装订和登账;记账、算账、报账;编制各种财务报表,按时报送。

2缴退税费:根据国家税务局、地方税务局的规定每月按时报税,独立完成进出口日常账目单据处理,及时办理出口退税。

2024年中级会计财务管理真题及答案

【9月9日】财务管理真题

一、单选题

1.既属于直接筹资又属于债务筹资的是()

A.发行债券

B.商业信用

C.杆租赁

D.银行借款

参考答案:A

参考解析:直接筹资是企业直接与资金供应者协商融通资金的筹资活动,不需要通过金融机构来筹措资金,主要有发行股票、发行债券、吸收直接投资等;债务筹资是企业按合同向债权人取得的,在规定期限内需要清偿的债务,主要有银行借款、发行债券、租赁等。发行债券既属于直接筹资又属于债务筹资,本题应选A选项。

2.已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,(P/A,8%,7)=5.2064,则折现率为8%,期数为6的预付年金现值系数是()

A.4.2064

B.6.2064

C.4.9927

D.2.9927

参考答案:C 参考解析:折现率8%,期数6的预付年金现值系数=(P/A,8%6)x(1+8%)=4.6229x1.08=4.9927.

3.某企业投资一次证券资产,每年年末按6%名义利率获得相应收益,假设通货膨胀率2%,则实际收益率()

A.3.88%

B.4%

C.5.88%

D.3.92%

参考答案:D

参考解析:实际收益率=(1+名收益率)/(1+通货膨胀率)-1=(1+6%)/(1+2%)-1=3.92%。

2.市盈率15倍,本年每股收益2元,已发现金股利每股0.6元,年增长率8%,采用股利增长模型法,留存收益资本成本率(

A.12%

B.10.16%

C.12.32%

D.10%

参考答案:B

3.拟投资一条生产线,投资额1000万元,投入时流动资产600万元,结算性流动负债同时增加200万元,垫支的营运资金(

A.600万

B.1400万 C.400万

D.1600万

参考答案:C

4.因素分析法,预测资金需求量,当期资金平均占用额4000万元,不合理率为19%,当期销售额为1000万元,预计下期销售额为800万元,资金周转速度下降25%,下一期资金需求量()