适合私人理财产品

- 格式:docx

- 大小:10.59 KB

- 文档页数:1

2021年生活中有哪些省钱妙招_个人投资理财产品有哪些生活中有哪些省钱妙招1有了欠债,就要尽可能快地把它还清。

网上有很多关于欠债的段子。

说什么现在能借到钱才是王道,欠钱的才是爷!想说的是,这些态度和观点其实都是严重错误的。

一旦自己意识到自己欠了很多外债,不管这些钱你是欠银行的还是欠私人的,都会承受巨大的压力。

而这些压力反过来又会大大削弱自己再去赚钱时所必须的创造性。

况且,如果经常不断地被别人催债,也的确很难再坚持自己的赚钱和存钱计划。

2设定一个明确而具体的存钱目标。

如果没有一个明确而具体的存钱目标,存钱很快就会变成一件无聊而枯燥的任务。

存钱不会让自己感到快乐,也会很容易就放弃自己的计划。

一个笼统的庞大计划(比如存钱买一套大房子)似乎永远无法企及,但是如果自己的计划更详细,更具体,比如说想要购买的房子位于什么地方,大小,有多少个房间,那么,存下来的每一笔钱都会让自己觉得自己距离实现目标更近了一步。

这也会激励着自己坚持下去。

3生活中的必要开支,第一时间支付。

每个人或家庭都有一系列的必要开支,比如水电费、手机话费、信用卡还款等。

可以把所有这些必要开支加在一起,在此基础上,计算出每个月必须得存下来多少钱。

如果每个月收到工资之后,立刻就把这些开支一一转账支付给别人,那么就很清楚自己这个月还剩下多少钱。

为了不漏掉任何一项必要的开支,甚至还可以在银行账户上设置自动转账功能。

4冷静购物。

冲动消费或冲动购物是老百姓们做出的一种常见的情绪化行为,那时候会觉得OK,没问题。

因为购物或消费的确会在一瞬间让自己觉得特别爽。

但是,过后可能就会非常后悔和懊恼。

一是钱花出去了,二是购买的东西自己的确不需要,放在家里还占地方。

所以我们要尽量避免冲动消费或冲动购物。

5利用商家的各种优惠活动。

现在几乎每个商家都会针对老客户推出一些优惠活动。

只要注意甄别,一些优惠活动还是很实惠的。

譬如说,现在每家银行都会推出信用卡或借记卡优惠活动,以现金返还、航空里程或贵宾服务的方式来回馈老客户。

汉口银行理财产品有哪些汉口银行理财产品最新一览表汉口银行理财产品有哪些1、汉口银行在目前一共有两种理财产品,一种是九通理财、一种是至尊理财,这两种系列的理财产品投资的方向差异性不是特别的大,募集到的资金一般都是投资于信用级别比较高,流动性也比较优秀的金融市场工具,包括但是不限制于国债逆回购、国债、金融债、央行票据等。

2、至尊系列的理财产品主要是针对于私人银行,客户或者是高资产的净值客户,要求客户具有一定的投资经验,起售的门槛一般在20万元人民币以上,而九州通系列的理财产品,风险的评级为中低型的风险,目标客户是个人投资者或者是机构投资者,客户有投资的经验以及没有投资的经验,均可以进行投资,且受到门槛在5万块钱人民币以上,机构如果是投资在一款理财产品,那么起售的门槛为100万元人民币以上。

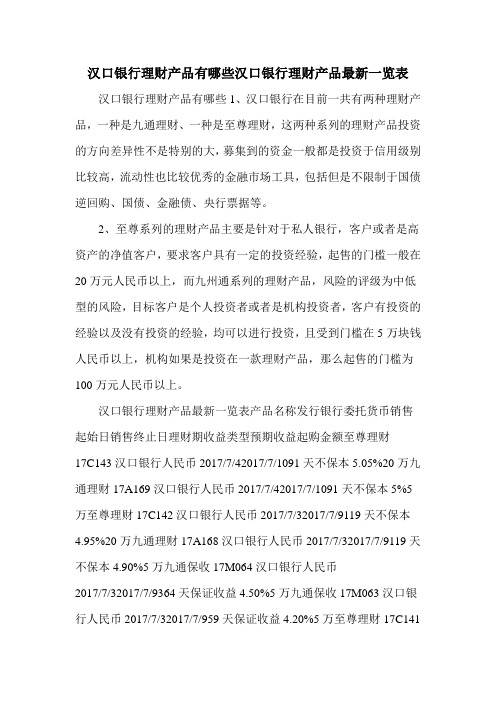

汉口银行理财产品最新一览表产品名称发行银行委托货币销售起始日销售终止日理财期收益类型预期收益起购金额至尊理财17C143汉口银行人民币2017/7/42017/7/1091天不保本5.05%20万九通理财17A169汉口银行人民币2017/7/42017/7/1091天不保本5%5万至尊理财17C142汉口银行人民币2017/7/32017/7/9119天不保本4.95%20万九通理财17A168汉口银行人民币2017/7/32017/7/9119天不保本4.90%5万九通保收17M064汉口银行人民币2017/7/32017/7/9364天保证收益4.50%5万九通保收17M063汉口银行人民币2017/7/32017/7/959天保证收益4.20%5万至尊理财17C141汉口银行人民币2017/6/302017/7/670天不保本5.05%20万九通理财17A167汉口银行人民币2017/6/302017/7/670天不保本5%5万九通理财17A166汉口银行人民币2017/6/292017/7/5186天不保本5.10%5万至尊理财17C140汉口银行人民币2017/6/292017/7/5371天不保本4.90%20万。

银行收益率超过5%的产品在哪儿?如今,银行等固定收益类产品收益率持续下滑,以往备受稳健投资者青睐的投资渠道风光不再。

文/本刊记者白利倩近日,融360大数据研究院发布监测数据显示,银行理财产品预期收益率已经连续18个月下跌,目前银行理财产品平均预期收益率为4.04%。

那么热衷于银行投资渠道的投资者,又该从哪里寻找高收益率的产品,丰富“钱袋子”呢?在银行理财产品平均收益率降至4.04%的时代,到底还有没有收益率超过5%的产品呢?私行产品收益率高但名额有限一般而言,银行对私人银行客户推出的理财产品收益率普遍较高。

近期,虽然银行理财产品收益率连续下跌,平均收益率降至4.04%,但是《理财》杂志记者统计发现,私人银行推出的产品不乏有收益率超过5%的产品。

例如,交通银行推出的“得利宝·私银慧享2463190191”产品,虽然是短期产品,但是预期收益率能够达到9.5%。

城商行郑州银行推出的“首创证券创玺1号集合资产管理计划”,预期收益率为5.2%。

除了外资银行和城商行,中农业银行近期推出的“农银私行·安心得利·灵珑2019年第15期公募净值型人民币理财产品”预期收益率也达到5%。

值得注意的是,这些只针对私人银行客户推出的高收益率产品,大多集中在外资银行和城商行中。

大多数国有银行的私人银行专享产品预期收益率仍在4%-4.5%之间徘徊。

例如,金融产品研究中心统计数据显示,私人银行理财产品收益率排名前十的银行中,有6家城商行、2家外资银行、1家股份制银行、1家国有银行。

为了吸引客户,这些私人银行专享理财产品收益率较高,手续费也比较优惠。

不过,这些产品往往数量有限,如郑州银行推出的“首创证券创玺1号集合资产管理计划”仅限200个名额。

同时,私人银行专享产品往往起购门槛较高,多数为50万元起购。

长期储蓄类产品反超相比持续19个月下跌的银行理财产品平均收益率,储蓄类产品的平均利率近期相对稳定。

金斧子财富:工行私人银行理财产品可靠吗?说到工行私人银行理财产品,不少人都觉得比较陌生,为了让大家能够对工行私人银行理财产品有个更加深刻的理解,下面小编简单介绍一下工行私人银行理财产品。

看看它是否可靠?要注意哪些?工行私人银行理财产品这一类工商银行推出的高端理财产品,从名字上看起来就属于高规格产品。

而这也是工商银行为了能够解决各种阶层的投资者能够满足自己不同的理财需求所设计的一款定制版新颖理财产品。

说到特点的话那就是又能满足投资者对于资金的灵活周转,又能得到极大的安全保障,如果需要暂时的提取资金的话,也能实现马上到账。

而对于投资者来说,工行私人银行理财产品的定位就是一款灵活性强,收益水平很不错的理想理财产品,想要购买的话在工作日的时候前往工商银行网点进行理财产品的购买即可。

当然,既然是高端理财产品的话,那么工行对于客户也是有所要求的,比如说这类客户必须是经过风险分析认可适合购买的人群,稳定、有升值空金斧子财富: 间,有想法的人群才适用。

银行的理财系统是日趋完善,而且每一个银行推出的一些产品类型也会有很大的不同,其实都是为了能够吸引大家购买理财产品,这样对经济的发展也绝对是有好处的。

工行私人银行理财产品门槛有很多不同的分类,如果说我们想要进行理财,也都是可以直接在网络.上讲行预约的,这样可以节省很多时间,又可以保证没有任何的后期问题。

那么为什么会出现这样的门槛不同呢?注意事项3跟本身活跃度相关个人用户类型不同,我们每一个人在该银行的活跃度不同,能够限定购买到的理财产品自然也会有一定的差异。

工行私人银行理财产品门槛肯定都是越高收益越高,这样大家可以根据自己的实际情况来选择合适的理财产品,其实初始资金如果比较多,但是第一次购买理财产品,可以尝试着进行短期理财产品的选购,简单的锻炼一下也能够知道如何去购买这类产品。

理财还是一个漫长的过程,而且每一个银行的理财类型都是不同的,产品也有不同的门槛,大家要根据自己的情况来选择合适的理财方式。

个人理财投资规划方案个人理财投资规划方案「篇一」一.基本情况现在刚进入大学,离开了父母,有了固定的生活费,手中的钱多了起来,开始了自己支配金钱的新生活,却往往感到不知所措。

很多人在前半个月花钱大手大脚,后半个月却过上了紧衣缩食的日子,这就是典型的不会理财的表现。

二.目前财务状况我目前一个月的生活费大约是800元,如何合理的分配这笔钱,直接影响到我一个月的生活情况。

三.理财目标我希望在我的规划下,有限的生活费既能满足正常的生活需要,使我的生活多姿多彩,也能有部分节省,在毕业时可以有一笔小小的创业资金,并且能够使自己对财富的控制和管理能力得到大幅提高。

四.理财规划1.准备一个私人账本,把每天的花销全部记录上去2.办一张银行卡,定期存取款项3.制定一个每月消费计划,如果不嫌麻烦的话,将钱分别存在两张卡上,这样你的一个月就被分成15天一次;如果你分成三张卡,可以尝试一下,一个月只用两张卡的钱,然后就可以节省出一张卡的钱。

4.把自己每个月的生活费分成3份,一份用做伙食费(350元),一份用做课余活动经费(100元),还有一份可以用做应急经费(200元),剩下的可以适时分配或存入银行。

5.减少逛街的次数,减少对商品的接触.6.实现理财计划最重要的一点就是要懂得如何开源节流,尽量减少下饭店,吃快餐的次数,此类吃饭费用就会占我们生活费的很大一部分,理财计划恐怕也难以实现。

其次,还要随时对自己的资金了如指掌,确立理财目标。

7.每月做一个理财计划,列出哪些是应该买的,哪些是不必要花费的,哪些是可买可不买的,以及哪些是一定要买的但是目前暂时可以不要的,然后记录每一次的开销,使你的支出有清楚的了解,知道在何处删减,为什么要删减,以及删减那些,月未看看哪些是必不可少的开支,哪些是可有可无的开支,哪些是不该有的开支,是否和计划相符,如超出计划,下月就要对不该有的开支和其他的要适当调整自己的消费行为。

8.在做到以上几点以后,如果本月有余额可以自动流入下个月的生活费,相应的你就可以多存一点钱转入下个月,行成一个良性循环的话,你毕业时会发现自己多了一笔小小的创业资金并提高了自己对财富的控制与管理能力。

建行理财产品哪款好推荐建行理财产品哪款好?【1】龙宝按日开放式理财产品(代销建信理财)。

该款产品风险等级较低,为R2级别,且申赎实时确认到账,下班、节假日均可赎,是给大家闲钱管理的一款利器,其购买门槛也较低,1元就可以起购。

【2】安鑫按日开放式理财产品(代销建信理财)。

该款产品风险等级也较低,为R2级别,因此用户的资金是比较安全的。

其七日年化收益率为2.2%,用户可以根据自身需求购买,且无购买费率和赎回费率。

【3】睿鑫最低持有30天按日开放第1期(代销建信理财)。

该款产品风险等级中等,为R3级别,且对投资者的持有时间有最低要求,需最低持有满30天,其近一年年化收益率为3.2%。

【4】恒赢按日开放式产品(代销建信理财)。

该款产品风险等级较低,为R2级别,是净值归一类产品,申购份额=申购金额/1元/份。

此外,本产品的净收益通过分红转份额的方式进行分配,并将该部分收益按日结转到投资者理财账户。

【5】惠众日申周赎开放式产品(代销建信理财)。

该款产品风险等级较低,为R2级别。

用户可以在开放期的每天9:00至15:30以及封闭期(每月最后三个工作日)的首日的9:00至最后一天的15:30进行购买,1元就可以起购。

此外,本产品无分红机制,客户收益=客户持有份额__(客户赎回确认产品单位净值-客户购买确认产品单位净值)。

建行个人理财产品哪些好建行理财产品怎么样具体都有哪些1.“乾元”开放式资产组合型人民币理财产品、“乾元—享”系列、“乾元—赢”系列固定期限理财产品。

2.汇得盈、QUANTO、QDII型理财产品客户只需在产品发行期内,持本人有效身份证件与外币现钞或建行活期账户,至建行指定受理网点即可办理。

由于个人外汇理财业务存在一定投资风险,建行须向客户进行必要的产品说明及风险揭示。

3.“建行财富”系列理财产品是中国建设银行财富管理与私人银行部为满足私人银行客户、高资产净值客户的多样化理财需求而推出的。

“建行财富”系列理财产品目标客户群体为具有较高金融资产,愿意追求较高收益并能承受相应风险的私人银行客户和高资产净值客户。

甘肃银行“汇福”安享盈定期开放式(3M)净值型理财产品说明书(客户周期)行内产品代码:000610012030066全国银行业理财产品登记编码:C1175621000043特别提示:投资者可根据该登记编码在中国理财网()查询产品信息。

甘肃银行理财产品投资者权益须知:1.本理财产品说明书与《甘肃银行理财产品风险揭示书》、《甘肃银行理财产品投资者权益须知》、《甘肃银行理财产品协议书》共同构成完整的不可分割的理财销售文件。

2.理财非存款、产品有风险、投资需谨慎。

3.本理财产品与银行存款存在明显区别,具有一定的风险。

本理财产品涉及的主要风险包括政策风险、信用风险、市场风险、流动性风险、管理风险、产品不成立风险、提前终止风险、信息传递风险、其他风险等。

请仔细阅读本产品说明书“风险揭示”部分。

4.在购买本理财产品前,请投资者确保完全明白本理财产品的性质、其中涉及的风险以及投资者的自身情况。

在慎重考虑后自行决定购买与自身风险承受能力和资产管理需求匹配的理财产品。

投资者若对本产品说明书的内容有任何疑问,请向甘肃银行各营业网点咨询。

5.购买本理财产品后,投资者应随时关注理财产品的信息披露情况,及时获取相关信息。

6.对于投资者提供的相关个人信息,甘肃银行将仅根据双方达成的条款和条件使用,并予以保密,但法律法规及金融监管机构另有规定的除外。

7.除本理财产品说明书中明确约定的收益分配方式外,任何预期收益、预计收益、测算收益或类似表述均属不具法律约束力的用语,不代表投资者可能获得的实际收益,亦不构成甘肃银行对本理财产品的任何收益承诺。

投资者所能获得的最终收益以甘肃银行实际支付的为准。

8.本理财产品不保障理财本金和收益,投资者所能获得的最终收益以理财产品最终清算的投资者可得收益为准。

理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎。

甘肃银行理财产品风险揭示书:本理财产品不保证本金和收益,投资者的本金有可能蒙受损失,极端情况下,可能部分或全部受损。

保本理财有哪些产品

保本理财有哪些产品

1、银行定期存款:银行定期存款是用户比较熟悉,而且是老年人比较喜欢的,最为常见的一款保本

保息型理财产品,但是缺点就是利率比较低,存上一年也拿不到多少利息;

2、大额存单:大额存单也算是定期存款的一种,只不过投资门槛较高,一般需要20万本金,同时利率也比同期定期存款利率要高一些;

3、国债:国债是国家发行的债券,被认为是最安全的投资工具之一,安全性很高,收益也比银行定期存款高。

国债主要分为储蓄式国债和记账式国债,储蓄式国债发行数量少、品种少、收益率较高;

4、保本保收益的保险类理财产品:保险类理财产品中的保本保收益的品种,一般投资周期较长,收益通常比同期国债高出2%左右,与国债的区别在于,保险类的是有保险特质的。

1。

理财说难也确实有难度,要做好现金、教育、保险、投资、养老、财产传承等规划,以上规划都处理好是个大工程。

那么,有哪些适合私人的理财产品呢?一起来了解吧。

适合私人理财产品

1.基金:基金算是一种比较常规的投资手段。

说到基金,大家都知道余额宝,

像余额宝之类的宝宝类产品都算是基金,所以说基金的投资门槛不算高,而且资金回笼快。

缺点就是,你得仔细鉴别,找一个正规的产品,不要盲目相信所谓的高收益。

如今大部分基金的收益不像以前了,基本在5%以上。

2.银行理财产品:个人投资,讲究的就是一个安全。

在大多数老百姓的心中,

钱还是放银行来的'安全。

不过现在都知道单纯把钱放银行里存着,是跑不过CPI 的。

这个时候,你可以选择个大银行推出的理财产品了。

一般年化收益率在5%以上,不会特别高,胜在风险较小。

不过银行理财产品一般是五万起投,门槛不算很低。

3.数字产权类投资产品:不懂数字产权是什么的,还是先自己了解一下吧。

这

可是今年最火的概念了。

此类产品的投资额度比较低,有的还打出了100块就能

投资的概念,在数字产权交易平台上,就可以投资今年大热的电影、游戏等行业,诸如泛娱宝之类的都是做这个的。

这种投资的特点的就是低门槛,但是收益还不错。

看看每年电影总票房涨了多少,就知道这行有多赚了。

4. 众筹类产品:众筹类产品的起投门槛也比较低,不过这类产品的投资,投资者要仔细甄别平台和产品,一定要选择正规的平台,不然很可能收不回成本。

5.股市:炒股是比较适合个人投资的方式。

与上面介绍的相比,炒股需要更加

专业的知识和技巧。

去年股市大起大落,有人赚了很多,有人血本无归,不得不说,除了眼光和技术,运气也是很重要的。

总之,投资有风险,入市需谨慎。

在投资任何产品的同时,都要保持良好的心态,切不可因小失大。