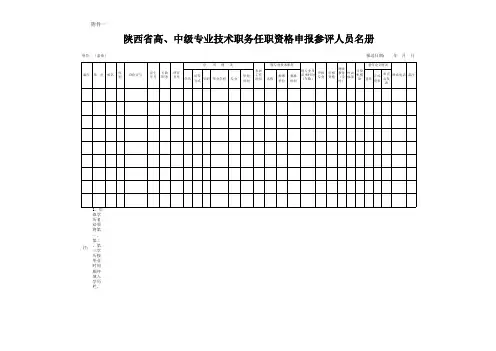

15附件

- 格式:xls

- 大小:78.50 KB

- 文档页数:2

ANNEX 15附件15QUALIFICATION AND V ALIDATION确认及验证PRINCIPLE 原则1. This Annex describes the principles of qualification and validation which are applicable to the manufacture of medicinal products. It is a requirement of GMP that manufacturers identify what validation work is needed to prove control of the critical aspects of their particular operations. Significant changes to the facilities, the equipment and the processes, which may affect the quality of the product, should be validated. A risk assessment approach should be used to determine the scope and extent of validation.1. 本附则是说明适用于药品制造之确认与验证的原则。

药厂辨别其所需要的验证作业,以证明其特别操作之关键层面的管制,是药品优良制造准则的要求。

对于会影响产品质量的设施、设备及制程之重大变更,应进行验证。

风险评估方法应加以使用,以确定其验证的范围与程度。

PLANNING FOR VALIDATION验证之规化2. All validation activities should be planned. The key elements of a validation programme should be clearly defined and documented in a validation master plan (VMP) or equivalent documents.2. 一切验证活动均应加以规划。

附件15:信息披露内容和要求1、 主要风险管理体系(1) 信用风险的管理目标、政策和流程。

(2) 市场风险的管理目标、政策和流程。

(3) 操作风险的管理目标、政策和流程。

(4) 其他重要风险的管理目标、政策和流程。

(5) 风险管理体系的组织架构和管理职能。

二、 资本充足率计算范围(一)银行集团名称。

(二)资本充足率计算范围。

(三)资本充足率计算范围和财务并表的差异,以及二者的对应关系表。

(四)按被投资机构的类型,逐类披露计算并表资本充足率时采用的处理方法。

(五)根据股权投资余额排名,分别披露前十大纳入计算范围的被投资机构和采用扣除处理的被投资机构的基本情况。

(六)拥有多数股权或拥有控制权的被投资金融机构存在的监管资本缺口。

(七)银行集团内资本转移的限制。

三、资本数量及构成(一)所有监管资本项目与经审计的资产负债表项目的对应关系。

(二)资本构成项1.核心一级资本的期末数,包括:(1)实收资本或普通股。

(2)资本公积。

(3)盈余公积。

(4)一般风险准备。

(5)未分配利润。

(6)少数股东资本可计入部分。

2.其他一级资本的期末数,包括:(1)其他一级资本工具及其溢价。

(2)少数股东资本可计入部分。

3. 二级资本的期末数,包括:(1)二级资本工具。

(2)超额贷款损失准备可计入部分。

(3)少数股东资本可计入部分。

(三)总资本的期末数。

(四)资本扣除项。

1. 核心一级资本中扣除项目的扣除数额,包括:(1)商誉。

(2)其他无形资产(土地使用权除外)。

(3)由经营亏损引起的递延所得税资产。

(4)贷款损失准备缺口。

(5)资产证券化销售利得。

(6)确定受益类养老金资产抵扣递延税负债后的净额。

(7)直接或间接拥有的本银行股票。

(8)对资产负债表中未按公允价值计量的项目进行套期形成的现金流储备应予以扣除的正值或予以加回的负值。

(9)商业银行自身信用风险变化导致其负债公允价值变化带来的未实现损益。

2. 从相应监管资本中对应扣除的,两家或多家商业银行之间通过协议相互拥有的各级资本工具数额,或银监会认定为虚增资本的各级资本投资数额。

上海万逸医药科技有限公司刘伟强译Ref. Ares(2015)1380025 - 30/03/2015EUROPEAN COMMISSIONDIRECTORATE-GENERAL FOR HEALTH AND FOOD SAFETYMedicinal Products – Quality, Safety and EfficacyBrussels, 30 March 2015EudraLexVolume 4EU Guidelines forGood Manufacturing Practice forMedicinal Products for Human and Veterinary Use欧盟人用及兽用药品GMP指导原则Annex 15: Qualification and Validation附件15:确认与验证Legal basis for publishing the detailed guidelines: Article 47 of Directive 2001/83/ECon the Community code relating to medicinal products for human use and Article 51 of Directive 2001/82/EC on the Community code relating to veterinary medicinal products.This document provides guidance for the interpretation of the principles and guidelinesof good manufacturing practice (GMP) for medicinal products as laid down in Directive2003/94/EC for medicinal products for human use and Directive 91/412/EEC for veterinary use.Status of the document: Revision文件状态:修订Reasons for changes: Since Annex 15 was published in 2001 the manufacturing and regulatory environment has changed significantly and an update is required to this Annexto reflect this changed environment. This revision to Annex 15 takes into account changesto other sections of the EudraLex, Volume 4, Part I, relationship to Part II, Annex11, ICH Q8, Q9, Q10 and Q11, QWP guidance on process validation, and changes in manufacturing technology.变更原因:附录15至2001年颁布以来,制造业和法规环境发生了显著变化,因此需要更新附录以反应这些环境的变化,附录15的修订还考虑到了欧盟药品监管法规(Eudralex)第四卷第一部分、第二部分有关内容、附录11、ICH Q8、Q9、Q19和Q11、欧盟药品质量工作组(QWP)工艺验证指南的变更以及制造技术变化等因素。

北京市建筑施工安全生产标准化考评管理办法(试行)第一章总则第一条为落实《安全生产法》、《建设工程安全生产管理条例》和《北京市建设工程施工现场管理办法》有关要求,加强建筑施工安全生产管理,规范建筑施工安全生产标准化考评工作,根据住房和城乡建设部《关于印发〈建筑施工安全生产标准化考评暂行办法〉的通知》(建质〔2014〕111号)等文件,制定本管理办法。

第二条本管理办法所称建筑施工安全生产标准化是指建筑施工企业在建筑施工活动中,贯彻执行建筑施工安全法律法规和标准规范,建立企业和项目安全生产责任制,制定安全管理制度和操作规程,监控危险性较大分部分项工程,排查治理安全生产隐患,使人、机、物、环始终处于安全状态,形成过程控制、持续改进的安全管理机制。

第三条本管理办法所称建筑施工安全生产标准化考评包括建筑施工项目安全生产标准化考评和建筑施工企业安全生产标准化考评。

建筑施工项目是指新建、扩建、改建房屋建筑和市政基础设施工程项目。

建筑施工企业是指从事新建、扩建、改建房屋建筑和市政基础设施工程施工活动的施工总承包及专业承包企业。

第四条北京市住房和城乡建设委员会(以下简称市住房城乡建设委)负责全市建筑施工安全生产标准化考评工作,监督指导区、县住房城乡建设主管部门在其所辖行政区域内的建筑施工安全生产标准化考评工作。

对建筑施工项目实施安全生产监督的住房城乡建设主管部门或其委托的建筑施工安全监督机构(以下简称项目考评主体)负责建筑施工项目安全生产标准化考评工作。

市住房城乡建设委以及其委托的区、县住房城乡建设主管部门(以下简称企业考评主体)负责建筑施工企业的安全生产标准化考评工作。

部分专业性较强的考评工作也可委托专业机构协助开展.第五条建筑施工安全生产标准化考评工作应坚持客观、公正、公开的原则,鼓励建筑施工企业开展安全生产标准化创优暨创建北京市绿色安全工地工作,不断改进和提升安全生产标准化管理工作。

第六条本市建筑施工安全生产标准化考评工作实施信息化管理,建立统一的信息管理平台,并定期公开发布相关工作信息。

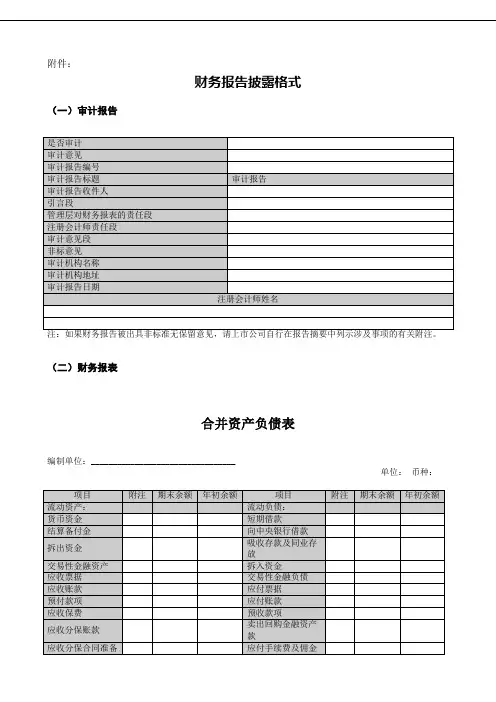

附件:财务报告披露格式(一)审计报告(二)财务报表合并资产负债表编制单位:_________________________________单位:币种:母公司资产负债表合并利润表法定代表人:_____________ 主管会计工作负责人:_____________ 会计机构负责人:_____________ 注:财务费用涉及金融业务需单独列示汇兑收益项目。

母公司利润表合并现金流量表母公司现金流量表合并所有者权益变动表单位:币种:母公司所有者权益变动表单位:币种:(三)公司基本情况(四)公司主要会计政策、会计估计和前期差错1、财务报表的编制基础2、遵循企业会计准则的声明3、会计期间4、记账本位币方法。

5、同一控制下和非同一控制下企业合并的会计处理方法6、合并财务报表的编制方法7、现金及现金等价物的确定标准8、外币业务和外币报表折算法、外币报表折算的会计处理方法。

9、金融工具认条件;金融资产和金融负债的公允价值确定方法,包括因继续涉入形成的金融资产和金融负债的公允价值确定方法;金融资产(此处不含应收款项)减值测试方法、减值准备计提方法。

(3)将尚未到期的持有至到期投资重分类为可供出售金融资产的,说明持有意图或能力发生改变的依据。

10、应收款项11、存货(5)低值易耗品和包装物的摊销方法12、长期股权投资13、投资性房地产(2)采用公允价值模式的,应披露该项会计政策选择的依据,包括认定投资性房地产所在地有活跃的房地产交易市场的依据;公司能够从房地产交易市场取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值进行估计的依据;同时说明对投资性房地产的公允价值进行估计时涉及的关键假设和主要不确定因素。

14、固定资产15、在建工程16、借款费用17、生物资产18、油气资产19、无形资产20、长期待摊费用21、附回购条件的资产转让22、预计负债23、股份支付及权益工具24、回购本公司股份25、收入26、政府补助27、递延所得税资产/递延所得税负债28、经营租赁、融资租赁29、持有待售资产30、资产证券化业务31、套期会计32、主要会计政策、会计估计的变更(1)会计政策变更33、前期会计差错更正单位:币种:34、其他主要会计政策、会计估计和财务报表编制方法(五)税项1、主要税种及税率2、税收优惠及批文幅度及有效期限。

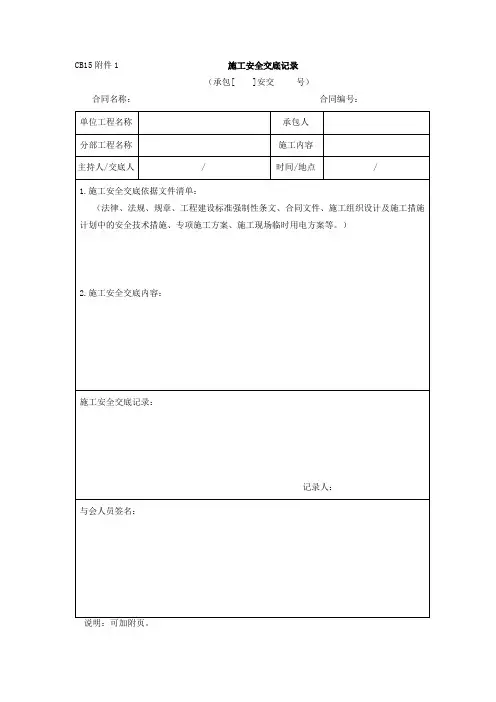

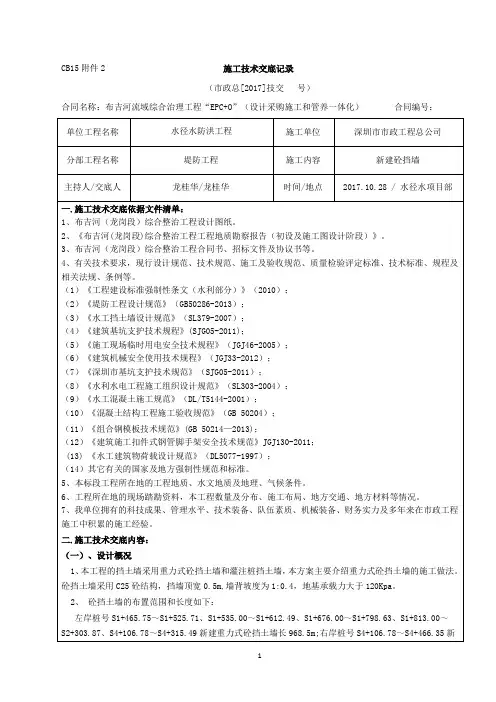

CB15附件2 施工技术交底记录(市政总[2017]技交号)合同名称:布吉河流域综合治理工程“EPC+O”(设计采购施工和管养一体化)合同编号:挡墙先浇筑600mm高基础层,C型和D型挡墙先浇筑1300mm高墙身,然后在施工其余墙身部分。

混凝土施工缝连接处应凿毛,并清洗干净。

3、挡墙内的预留泄水孔横向间距和竖向间距均为2.0m,其位置允许的偏差为15mm。

泄水孔出口宜高于基础层30cm(A、B型第一排在高度900mm处,C、D型第一排在1600mm处),并设5%向外倾斜坡度,长度穿透整个挡墙墙身,内侧用反滤土工布(350g/㎡)包裹1~4mm砂砾或石屑+20mm粗砾或碎石。

4、挡墙的墙顶标高要满足设计要求,允许偏差为±20mm。

5、混凝土灌注完毕后,应按有关规定进行养护。

墙背回填应该在挡墙砼的强度达到设计强度的75%才能够进行填土。

6、挡墙混凝土浇注应均质密实、平整,无蜂窝麻面,无缺损、强度符合设计要求。

7、挡墙模板加固采用拉接螺栓联合钢管扣件双重保证措施,保证混凝土在浇注过程中不发生跑模。

8、施工时挡墙墙高随路线纵坡变化,但基础应保持水平,同时保证外墙面在同一竖直面上。

9、在基坑开挖后要完成地基承载力试验,地基承载力满足设计要求(地基承载力大于120Kpa)。

若达不到设计所要求的地基承载力,应通知监理及设计单位进行地基处理,待达到设计要求方可进行挡土墙施工。

10、挡土墙的墙体砼达到设计强度的75%以上时,方可进行墙后填料施工。

墙后必须回填均匀、摊铺平整,填料顶面横坡符合设计要求。

(3)各分项施工方法1、测量放线首先用全站仪放出挡墙的中轴线.然后依据挡墙底座宽,基础深度及放坡系数放出挡墙开挖长度和宽度并用白灰划线。

作好定位放线记录并签证。

在场地周围已有建构筑物通视条件良好的墙上作标高点,以控制挡墙上部的高程和水平度。

2、基槽开挖①开挖前将场地清理平整,做好排水坡向.向有关部门了解和查阅资料,在施工红线范围内是否有地下管线、电缆,洞穴,如有应先排除后方进行开挖。

CB15附件2 施工技术交底记录

(市政总[2017]技交号)

合同名称:布吉河流域综合治理工程“EPC+O”(设计采购施工和管养一体化)合同编号:

交底内容:

一、概况:

场地边坡部分设计采用(框架格构梁+锚杆)放坡支护,坡度比1:1.2。

1、施工机械:

挖掘机、钢筋调直机、钢筋切断机、钢筋弯曲机、卷尺、插入式振捣器、圆盘锯、电焊设备、锚杆钻机、灌浆设备等。

2、材料准备:

图纸要求的HPB400Φ6、HPB300A8、HRB400C14,必须有出厂质量证明书,现场监理见证送检合格。

钢筋无锈蚀及油污,钢筋外表面有铁锈时需在绑扎前清除干净,锈蚀严重的严禁使用。

格构梁混凝土标号为C30,采用商品混凝土。

模板采用胶合板,要求边角整齐、表面光滑、易于脱模,不得有脱胶空鼓。

3、技术准备:

格构梁示意图:

说明:可加附页。