物价变动会计

- 格式:ppt

- 大小:608.50 KB

- 文档页数:17

物价变动会计理论基础

物价变动会计理论基础

物价变动会计产生的外在条件是物价持续地大幅变动,内在动因是来自资本保全和确定收益的要求。

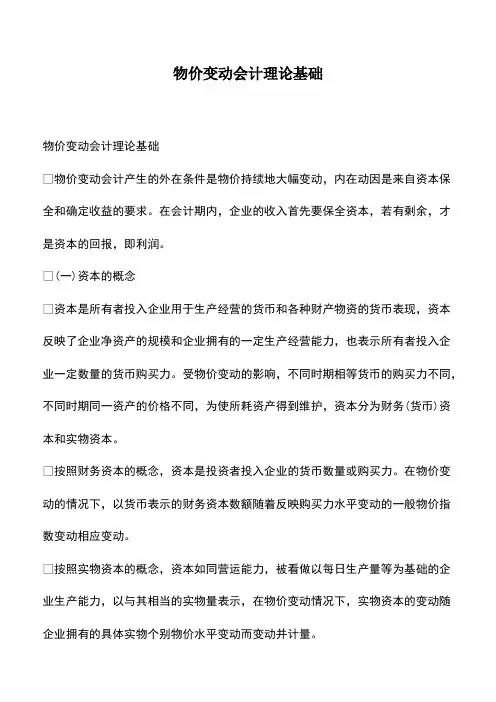

在会计期内,企业的收入首先要保全资本,若有剩余,才是资本的回报,即利润。

(一)资本的概念

资本是所有者投入企业用于生产经营的货币和各种财产物资的货币表现,资本反映了企业净资产的规模和企业拥有的一定生产经营能力,也表示所有者投入企业一定数量的货币购买力。

受物价变动的影响,不同时期相等货币的购买力不同,不同时期同一资产的价格不同,为使所耗资产得到维护,资本分为财务(货币)资本和实物资本。

按照财务资本的概念,资本是投资者投入企业的货币数量或购买力。

在物价变动的情况下,以货币表示的财务资本数额随着反映购买力水平变动的一般物价指数变动相应变动。

按照实物资本的概念,资本如同营运能力,被看做以每日生产量等为基础的企业生产能力,以与其相当的实物量表示,在物价变动情况下,实物资本的变动随企业拥有的具体实物个别物价水平变动而变动并计量。

物价变动会计•物价变动会计或通货膨胀会计可以泛指旨在消除物价变动影响的个别会计程序和方法,如存货的LIFO、加速折旧等,但更确切地说,主要是对整个会计计量结构的改造。

•物价上涨双向反映物价变动6.1.1 研究物价变动会计的必要性•现实的经济环境中物价是一个非常活跃的变量,而历史成本模式却没有考虑这个变量对会计报告产生的影响。

•传统的财务会计结构,是以会计计量的历史成本原则、会计确认的权责发生制、以及会计反映的复式记账程序为基础的。

在物价变动的条件下,尤其是在物价持续上升的环境中,以历史成本作为计量依据的财务会计信息受到了严重的挑战。

对资产负债表项目的影响•在物价变动的情况下,资产负债表中资产的价值信息部分失真。

•历史成本会计采用以业务发生时的历史成本确认、计量和报告资产和负债等项目。

但是各项业务发生的时点是不同的。

不同时点上的物价指数不同,购买力不同,即资产负债表中的项目是以不同时点上的具有不同购买力的货币表示的。

不同购买力的货币数额简单相加,其结果没有意义,导致会计信息的可理解性减弱。

对损益表的影响•物价上涨时期,按照历史成本原则计算的企业利润=现时物价水平的收入-历史成本的费用。

•收入与较低的费用相配比,产生较高的利润——含虚增的利润。

•虚增的利润会导致以下问题–成比例地增加税款–股东要求发放更多的股利–工人或其代表要求增加工资–东道国政府采取不利于企业的行动(例如:征收超额利润税)物价变动会计信息的意义•物价变动的影响部分地取决于交易和企业所处的环境,而报表的使用者对这些因素的详细情况并不了解。

•处理由于物价变动导致的问题取决于对这些问题的准确理解。

但是,如果经营业绩是按不能反映物价变动影响的计量条件报告的,准确的理解就不可能实现。

•如果企业公布的财务信息中涉及物价变动引发的问题,管理者关于这些问题的表述就较容易被人们接受。

6.1.2 物价变动会计的基本理论(1)对基本会计原则产生的影响物价变动会计否定了传统会计的币值不变假定,从而改变了与这一假定有关的部分原则。