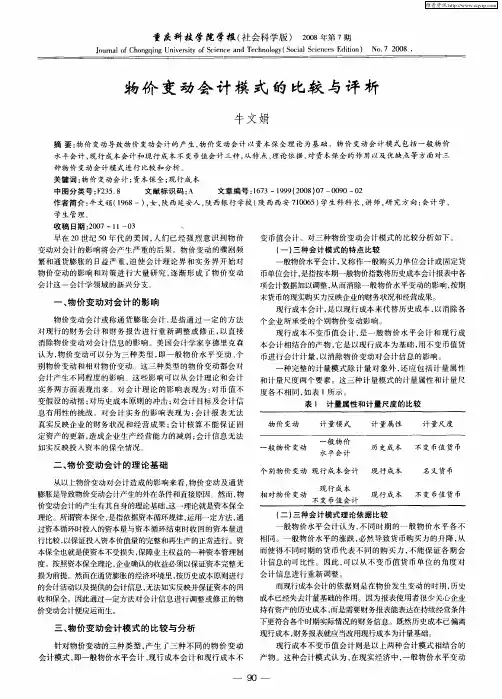

物价变动会计

- 格式:ppt

- 大小:637.00 KB

- 文档页数:57

物价变动对会计的影响及应对模式的选择【摘要】传统会计一直采用历史成本的会计模式,但是现实经济中物价的大幅变动对会计理论和实务都产生了冲击和影响,所以探索物价变动会计的模式是非常必要的。

本文列举了一般物价水平会计、现时成本会计以及现时成本/不变币值会计三种物价变动会计模式,讨论了各自的优缺点和适应的企业类型。

【关键词】物价变动会计一般物价水平会计现时成本会计现时成本/不变币值会计传统会计一直采用历史成本的会计模式,即以币值不变假设为前提,以历史成本原则为计价基础。

然而,在现实的经济发展过程中,物价的大幅度变动是不可避免的,我国自改革开放以来,既出现过较为严重的通货膨胀,又出现过通货紧缩,对会计的理论和实务均产生了重大影响。

一、物价变动对会计理论的影响(一)对币值不变假设的冲击货币计量的前提是币值稳定,即使发生变动,其变动幅度必须很小,不会影响它的计量功能。

但是通货膨胀或者是通货紧缩的存在,基本上否定了币值不变的会计假设。

(二)对历史成本原则的冲击历史成本原则是传统会计最基本的计量原则,它建立在币值不变的基础上。

在物价大幅度地持续上涨或下跌的情况下,历史成本原则就缺乏现实基础,据此提供的会计信息不真实、不可比。

(三)对会计目标及会计信息有用性的挑战会计的目标是为使用者提供供其决策有用的会计信息。

然而物价的大幅度变动,动摇了会计的计量属性。

会计信息的失真,严重影响了会计信息的有用性,进而影响会计目标的实现。

二、物价变动对会计实务的影响(一)会计报表不能真实反映企业的财务状况和经营成果以通货膨胀为例。

主要表现在:第一,低估了非货币性资产的价值。

第二,没有反映货币性资产的购买力变动损失和货币性负债的购买力变动收益。

通货膨胀时期,企业固定金额的货币性资产所代表的商品或劳务的数量会直接减少,从而产生货币购买力损失;相反,用贬值的货币偿还原欠的相同金额的负债,会产生货币购买力收益。

第三,高估收益。

虽然历史成本原则强调收入与费用的配比,但由于以现时价格计量收入,以历史成本计量费用,此时成本并未真正得到回收,结果必然高估企业收益。