银行存款清查分解

- 格式:ppt

- 大小:981.00 KB

- 文档页数:29

银行存款清查心得体会总结一、背景近年来,国家对于银行资金的监管越来越严格,其中就包括对于银行存款的监管。

在这种背景下,银行对于存款的清查也变得越来越频繁了。

作为一个普通的银行客户,我也曾经有过一次银行存款清查的经历。

在整个过程中,我获得了不少的心得和体会,希望通过这篇文章与大家分享。

二、存款清查的过程在银行进行存款清查的时候,整个过程通常分为三个阶段。

第一阶段是通知阶段,银行会通过信函或电话通知客户必须前往银行接受存款清查。

第二阶段是数据核实阶段,银行工作人员会对客户的账户进行核对,以确保账户上的资金来源合法且符合相关规定。

最后一个阶段是领取核查结果阶段,客户在接受存款清查之后,银行会为客户提供一份存款核查报告,客户需要认真审查核查结果,如有异议可以提出申诉。

三、存款清查带来的影响存款清查可能会给客户带来一些不便。

客户需要前往银行,准备一些资料,如身份证、银行卡等,整个过程可能需要花费一些时间。

此外,如果存款来源不确切、不合法或者有疑问,则会影响存款的正常使用。

四、存款清查的积极意义虽然存款清查带来的影响可能会让客户感到不舒服,但是它的积极意义也是不容忽视的。

首先,存款清查可以规范各种资金的运作,避免出现不合法的资金流入银行体系,从而维护了银行业的正常运作。

其次,存款清查可以为政府机关提供合理的监管手段,防止违法犯罪活动的发生,向破案提供重要的资料来源。

五、经验体会在进行存款清查的时候,我得到了一些细节方面的体会。

首先,客户在接到银行的通知之后,应该及时前往银行,以便顺利完成清查程序。

其次,客户应该提前准备好一些常用的资料,如身份证、银行卡等,以免到了现场才发现自己缺乏必要的文件或资料。

最后,客户需要认真审查存款清查报告,如有问题需要及时反映,以免引发后续的不必要麻烦。

六、结论银行存款清查是当今银行监管的必要手段之一。

在接受存款清查的时候,客户需要认真对待,不要将其看做是银行的“扰民行为”,而应该更多地关注其积极的意义和合理的存在。

《银行存款的清查》教学设计一、教材分析(一)教材的地位和作用银行存款清查是高等教育出版社《基础会计》第七章第二节第五版,和库存现金清查构成货币资金清查,是会计人员必备技能,是会计核算方法之一,是对前面会计核算方法体系进一步深入,又为后面具体核算程序及报表的学习打下基础,启动承上启下的作用。

(二)教学目标知识目标:掌握财产清查方法,理解未达账项及四种类型,掌握银行存款余额表的编制。

能力目标:能正确进行银行存款的清查,正确编制银行存款余额调节表。

培养学生实践运用能力。

德育目标:培养学生一丝不苟、严谨细致的学习态度;弘扬互帮互助的精神。

增加团队意识。

(三)教学重难点教学重点:理解和掌握未达账项。

教学难点:银行存款余额调节表的编制。

重难点突破:运用多种信息手段,通过任务驱动、模拟情境、课堂任务书、教师点拨,学生探究、小组讨论来突破本节重难点。

二、学情分析对象:中职一年级学生优势:1、学生思维活跃,表现欲强,较强的好奇心和探究的欲望。

2、具有易于接受新事物、喜欢寓教于乐、喜欢直观可感的教学,比如动画、视频、音画PPT等,喜欢能以信息手段充分参与的教学模式。

劣势:1、高一学生刚接触专业课理解力较差、学习主动性不高。

2、缺乏学习习惯和技巧三、教法分析理念:以学生为主体、教师为主导。

做中学,做中教,理实一体化。

1、任务驱动法:情境创设,以任务为导向、明确目标、让学生带着任务去学,做到有的放失。

2、案例教学法:引入案例,理实一体化,激发学生学习兴趣。

3、个人评比和小组竞赛:激发学生的竞争意识,评出冠军个人和冠军小组,哪位学生也不甘落后,整个课堂动了起来。

四、学法指导1、自主探究; 通过指导学生自学并独立思考问题,鼓励大胆分析、勤于思考。

学生主动参与,自主探究,由被动变主动学习。

2、小组合作探究:分组讨论探究并互评总结,引导学生主动参与,共享成功的喜悦,激发学习的兴趣和自信心。

小组成员围坐在一起,相互帮助,突出学生主体地位。

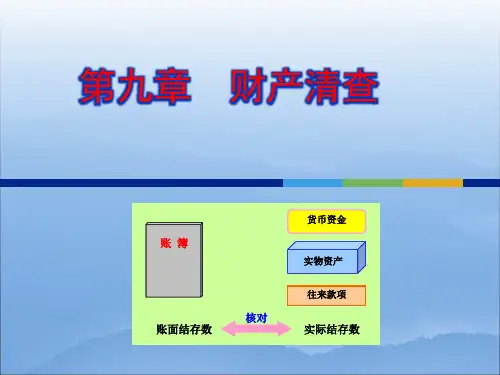

银行存款的清查为了防止银行存款账目发生差错,确保其账目正确无误,准确掌握银行存款的实际余额,企业应对银行存款进行清查。

银行存款的清查包括以下几个方面:(一)银行存款收、付款凭证与银行存款日记账核对,确保账证相符银行存款日记账根据银行存款收、付款凭证和现金付款凭证登记,账簿记录与凭证应一致。

如果在记账过程中发生漏记、重复记账、记错账时,通过核对可能发现差错,并应及时更正,保证账证相符。

(二)银行存款总账与银行存款日记账核对,保证账账相符银行存款总账登记的依据是银行存款收、付凭证和现金付款凭证,或者是由银行存款收、付凭证和现金付款凭证经过汇总形成的汇总记账凭证,因此,银行存款日记账与银行存款总账的余额应当一致。

通过核对,如果发现两账簿余额不一致,应及时更正,保证账账相符。

(三)银行存款日记账与银行存款对账单核对,保证账实相符企业每月至少应将银行存款日记账与银行对账单核对一次。

在核对时,如果发现银行存款日记账余额与银行对账单同日余额不符,则可能存在以下三方面的原因:一是银行记账错漏,二是企业记账错漏,三是未达账项。

如果是第一、二种情况,应及时更正;如属于未达账项,应编制“银行存款余额调节表”进行调节。

未达账项是指由于受结算手续和凭证传递时间的影响,银行和企业对同笔款项收付业务的记账时间不同,造成一方已经登记入账,另一方尚未登记入账的款项。

未达账项包括四种情况:(1)企业已经收款入账,银行尚未收款入账的款项。

如企业于月末将转账支票送存银行,而银行尚未入账。

(2)企业已经付款入账,银行尚未付款入账的款项。

如企业已开出转账支票付款,而银行尚未办理转账付款。

(3)银行已经收款入账,企业尚未收款入账的款项。

如企业委托银行收取货款,银行已经收妥入账,而企业尚未收到银行的收账通知。

(4)银行已经付款入账,企业尚未付款入账的款项。

如银行代企业支付水电费,银行已经付款人账,企业尚未收到银行的付款通知。

银行存款余额调节表的编制方法是:根据双方的余额,各自加上对方已收、本方未收账项,减去对方已付、本方未付账项。

第三章出纳具体业务处理技巧——银行存款业务第三节银行存款的清查银行存款的清查,是采用与开户银行核对账目的方法进行的,即将本单位的银行存款日记账与开户行转来的对账单逐笔进行核对,检查账账是否相符。

一、未达账项在清查中,我们常常发现银行对账单上的余额与企业银行存款日记账上的余额不一致。

究其原因,一是由于某一方记账有错误;二是存在未达账项。

所谓未达账项是指企业与银行之间对同一项经济业务,由于取得凭证的时间不同,导致记账时间不一致,即发生的一方已取得结算凭证登记入账,另一方由于尚未取得结算凭证还未入账的款项。

产生未达账项的原因有以下四种情况:1、企业已收,银行未收款。

例如企业收到转帐支票送存银行后,登记银行存款增加;而银行由于还未收妥该笔款项,尚未记账。

因而形成企业已收款入账,而银行尚未收款入账的情况。

2.企业已付,银行未付款。

例如企业开出支票支付某笔款项,并根据有关单据登记银行存款减少;而此时银行由于尚未接到该笔款项支付的凭证,未记减少。

因而形成企业已付款记账,而银行尚未记账的情况。

3.银行已收,企业未收款。

例如银行代企业收入一笔外地汇款,银行已记存款增加;而企业由于尚未收到汇款凭证,未记增加。

因而形成银行已收款入账,企业尚未收款入账的情况。

4.银行已付,企业未付款。

例如银行代企业支付某种费用,银行已记存款减少;而企业尚未接到有关凭证,未记减少。

因而形成银行已付款记账,企业尚未付款记账的情况。

上述任何一种未达账项的存在,都会使企业银行存款日记账余额与银行对账单余额不一致。

出现上述第一和第四种情况,会使企业银行存款日记账的账面余额大于银行对账单余额;出现上述第二和第三种情况则会使企业银行存款日记账的账面余额小于银行对账单余额。

因此,在与银行核对对账单时,应首先检查是否存在未达账项,如确有未达账项存在,即编制“银行存款余额调节表”,待调整后,再确定企业与银行之间记账是否一致,双方账面余额是否相符。

【例题·判断题】企业银行存款日记账余额与银行对账单上的余额不相符,一定存在未达账项。