成本会计实训一

- 格式:ppt

- 大小:11.26 MB

- 文档页数:7

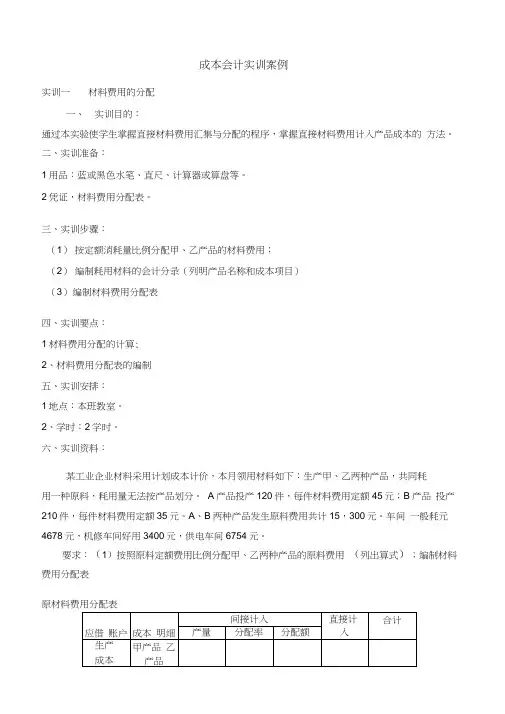

成本会计实训案例实训一材料费用的分配一、实训目的:通过本实验使学生掌握直接材料费用汇集与分配的程序,掌握直接材料费用计入产品成本的方法。

二、实训准备:1用品:蓝或黑色水笔、直尺、计算器或算盘等。

2凭证,材料费用分配表。

三、实训步骤:(1)按定额消耗量比例分配甲、乙产品的材料费用;(2)编制耗用材料的会计分录(列明产品名称和成本项目)(3)编制材料费用分配表四、实训要点:1材料费用分配的计算;2、材料费用分配表的编制五、实训安排:1地点:本班教室。

2、学时:2学时。

六、实训资料:某工业企业材料采用计划成本计价,本月领用材料如下:生产甲、乙两种产品,共同耗用一种原料,耗用量无法按产品划分。

A产品投产120件,每件材料费用定额45元;B产品投产210件,每件材料费用定额35元。

A、B两种产品发生原料费用共计15,300元。

车间一般耗元4678元,机修车间好用3400元,供电车间6754元。

要求:(1)按照原料定额费用比例分配甲、乙两种产品的原料费用(列出算式);编制材料费用分配表原材料费用分配表(2)编制分配原料费用的会计分录(列出产品名称和成本项目)。

实训二外购动力费用的分配方法一、实训目的:掌握外购动力费用的分配方法。

二、实训准备:1用品:蓝或黑色水笔、直尺、计算器或算盘等。

2、凭证,外购动力费用分配表。

三、实训步骤:(1)分配动力费用,编制动力费用分配表;(2)根据动力费用分配表编制记账凭证;(3)根据记账凭证登记本章实训题之一开设的基本生产成本明细账、辅助生产成本明细账,制造费用明细账。

四、实训要点:1 外购动力费用分配的计算;2、外购动力分配的编制。

五、实训安排:1地点:本班教室。

2、学时:2学时。

六、实训资料:X年1月,精工制造有限公司总电表记录表明当月耗用电力50000度,每度电价0.8元。

各分电表记录如下:一车间生产A、B产品用电34000度(不单设燃料及动力”成本项目);一车间照明用电500度;机修车间用电8000度;锅炉车间用电5000度;公司办公用电2000度。

《成本会计》实训总结3篇成本会计实训总结(一)实训地点新楼205实训资料材料费用的归集和分配、外购动力的归集和分配、工资费用的归集和分配、折旧费用的归集和分配、辅助生产费用的归集和分配、制造费用的归集和分配、生产费用在完工产品与在产品之间的分配、品种法核算、分批法核算。

实习目的了解成本核算的基本程序,熟练运用各种成本计算方法,提高成本核算的实际操作本事,巩固会计学基本理论知识,为以后的学习和工作打下良好的基础。

实训过程一、生产成本的归集与分配是本次实习的中心环节。

成本归集与分配过程实际上就是成本计算过程。

在本次实习中,我们按照成本核算的基本程序,先后对材料费用、外购动力、职工薪酬、折旧费用、辅助生产费用、制造费用、生产费用在完工产品和在产品之间的分配等七个方面进行了练习。

1、材料费用方面,用于生产产品的原材料及主要材料,通常是按照产品分别领用的,可根据领料凭证登记领料凭证汇总表,根据领料凭证汇总表编制材料费用分配表和低值易耗品摊销表,直接计入各种产品成本的“直接计入”项目,但有时一批材料为几种产品共同使用,应根据必须的分配方法分配计入各产品成本。

2、外购动力方面,根据各部门用电汇总表、付款通知单及生产工时情景表,编写外购动力费用表。

其中生产用时按生产工时在甲乙丙产品间进行分配。

3、人工费用方面,分配工资和福利费应划清计入产品成本与期间费用和不计入成本和期间费用的工资和福利费的界限,应按成本项目进行归集,生产工人的计入生产成本,车间管理人员的计入制造费用,厂部管理部门的计入管理费用等,若生产多种产品,应按必须的方法进行分配后分别计入各成本项目。

4、折旧费用,折旧额等于固定资产原值乘以月折旧率。

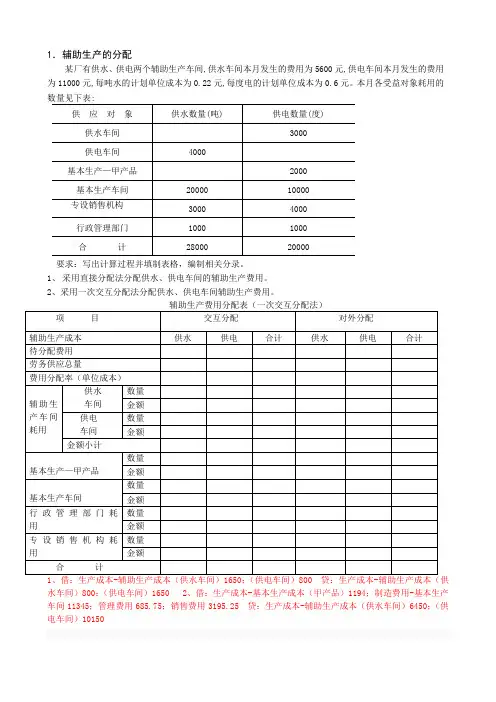

5、辅助生产费用,是为企业的基本生产服务而发生的费用,最终要分摊到各受益单位在本次实习中,主要运用交互分配法对供气车间和机修车间发生的生产费用进行分配,还有直接分配法和计划成本分配法归集和分配。

交互分配法分配辅助生产费用要分两次进行(1)、交互分配以(总费用总劳务量)作为分配率在辅助生产车间内部进行分配。

1.辅助生产的分配某厂有供水、供电两个辅助生产车间,供水车间本月发生的费用为5600元,供电车间本月发生的费用为11000元,每吨水的计划单位成本为0.22元,每度电的计划单位成本为0.6元。

本月各受益对象耗用的要求:写出计算过程并填制表格,编制相关分录。

1、采用直接分配法分配供水、供电车间的辅助生产费用。

2、采用一次交互分配法分配供水、供电车间辅助生产费用。

辅助生产费用分配表(一次交互分配法)1、借:生产成本-辅助生产成本(供水车间)1650;(供电车间)800 贷:生产成本-辅助生产成本(供水车间)800;(供电车间)16502、借:生产成本-基本生产成本(甲产品)1194;制造费用-基本生产车间11345;管理费用685.75;销售费用3195.25 贷:生产成本-辅助生产成本(供水车间)6450;(供电车间)101502、某企业生产甲产品经过两个生产车间,采用逐步分项结转分步法计算产品成本。

原材料在生产开始时一次投入,在产品按定额成本计算。

有关资料如下:借:自制半成品—甲半成品134000贷:生产成本—基本生产成本—第一步骤(甲半成品)134000自制半成品:借:生产成本—基本生产成本—第二步骤(甲产品)262400贷:自制半成品—甲半成品 262400结转完工产品成本:借:库存商品—甲产品 215600贷:生产成本—基本生产成本—第二步骤(甲产品)[目的]练习平行结转分步法和逐步结转分步法(综合结转、成本还原)的应用。

1、某企业生产甲产品,经过两个生产步骤,采用平行结转分步法计算产品成本,完工产品和在产品之间分配费用采用定额比例法。

直接材料按定额原材料费用比例分配,直接人工、制造费用均按工时的比例进行分配。

产品成本明细账(一步骤)产品成本明细账(二步骤)借:库存商品—甲商品 29760贷:生产成本—基本生产—第一步骤—甲半成品9960—第二步骤—甲产品19800。

成本会计实训资料训练一逐步结转分步法一、基本情况宏达工厂设有两个基本生产车间即一车间和二车间,大量生产甲产品和乙产品。

第一车间生产甲半成品和乙半成品,第二车间将甲半成品和乙半成品加工成甲产品和乙产品。

半成品通过半成品库收发,半成品发出时采用全月一次加权平均法计价。

该厂为了加强管理,采用逐步结转分步法计算产品成本。

该企业另设有一个辅助生产的机修车间(三车间),辅助生产车间的制造费用通过“制造费用”科目核算。

产品成本项目设有“直接材料”、“自制半成品”、“直接工资”和“制造费用”四个成本项目,不单独设置“燃料与动力”成本项目。

各车间有关产品的“直接材料”和“自制半成品”成本项目的费用按本车间完工产品和本车间月末在产品数量进行分配,其他成本项目均按本车间完工产品和在产品的约当产量分配。

第二车间产成品成本中包括的自制半成品成本,按第一车间所产半成品成本结构进行成本还原,按原始成本项目反映产成品成本。

二、××年9月份的有关资料1.有关各项付款凭证汇总的各项货币支出如表所示。

各项货币支出汇总表单位:元项目办公费劳动保护费其他费用一车间500 600 400二车间600 300 200三车间500 300 500管理费用2000 500 6002.本月编制的领料凭证汇总表如表所示,甲产品和乙产品共同耗用A材料,本月共耗用A 材料共计84000元。

各产品的A材料消耗定额分别为:甲产品6千克,乙产品为4千克。

甲产品和乙产品共同耗用的A材料按各产品的A材料消耗定额分配,所有低值易耗品采用分期摊销法在5个月内分期摊销。

甲产品和乙产品分别耗用的B材料和C材料直接计入各产品成本明细账中。

材料凭证汇总表××年9月单位:元间生产产品的工时进行分配。

工资费用表××年9月单位:元部门生产人员管理人员一车间60000 20000二车间50000 10000三车间20000 5000行政管理200004.各车间有关产品的生产工时资料如表所示。

成本会计实训报告15篇成本会计实训报告1一、实训名称《成本会计》实训二、实训目的《成本会计实训》课程是重要的会计专业实训课程。

是会计专业在进行专业核心课程《成本会计》教学期间,为提高和巩固成本会计专业知识而开设的配套实训课程。

使学生能够针对模拟制造企业的产品成本核算,通过填制各种生产费用分配表,明确要素费用的归集和分配;通过记账凭证的填制,巩固基础会计课程所学的相关专业知识;通过生产成本明细账的登记,掌握产品成本计算方法和计算程序。

本实训课程的最终目的是使学生基本掌握制造企业产品成本计算和核算的全过程。

要求学生进一步理解和巩固所学的会计理论知识和基本方法,以增强学生的感性认识和理性认识,培养学生良好的会计专业基本功,为将来从事实际工作奠定良好的基础。

三、实训内容《成本会计》课程实训的主要内容包括:费用要素的归集和分配、辅助生产费用和制造费用的归集和分配、生产费用在完工产品和在产品之间的分配、成本费用的归集与分配小结、产品成本计算的基本方法实训、产品成本计算的辅助方法实训、产品成本计算方法小结、本报表的编制与分析、成本管理与控制、成本控制与成本分析小结等。

四、实训过程成本会计是非常重要的一门课程,它是会计学及相关专业的主干课程之一,是企业会计核算的重要组成部分。

由于其理论性强、体系复杂、公式繁多等特点,初学者会感到很有难度。

因此,在学习成本会计理论知识的同时,需要结合实践来不断强化学习。

在这次《成本会计》实训中,成本和费用的归集和分配是基础部分,因为它们对之后的章节起着很大的影响作用。

成本费用的归集和分配过程其实就是成本的计算过程。

在本次实习中,我们按照成本核算的基本程序,对材料费用、职工薪酬、其他费用、辅助生产费用、制造费用、完工产品和在产品等方面进行了练习,如辅助生产费用有顺序分配法,直接分配法,交互分配法等。

经过实习我基本上能够掌握对这些费用进行分配。

在这些章节中难度不大,只要掌握了一些方法,再加耐心做题训练,就能熟练掌握了。

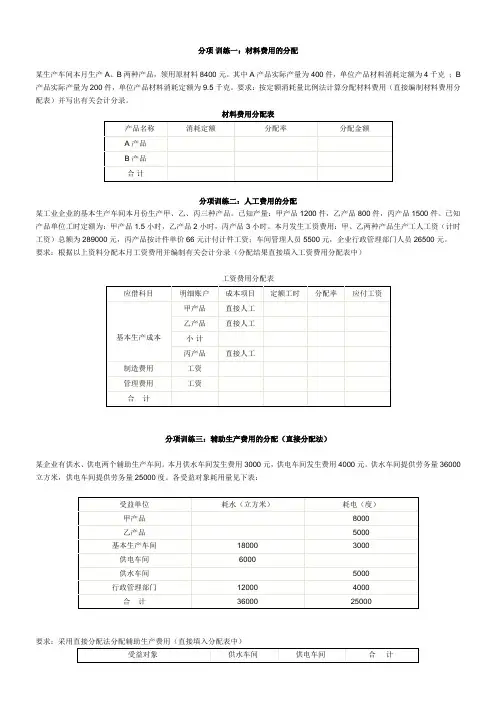

分项训练一:材料费用的分配某生产车间本月生产A、B两种产品,领用原材料8400元。

其中A产品实际产量为400件,单位产品材料消耗定额为4千克;B 产品实际产量为200件,单位产品材料消耗定额为9.5千克。

要求:按定额消耗量比例法计算分配材料费用(直接编制材料费用分配表)并写出有关会计分录。

材料费用分配表分项训练二:人工费用的分配某工业企业的基本生产车间本月份生产甲、乙、丙三种产品。

已知产量:甲产品1200件,乙产品800件,丙产品1500件。

已知产品单位工时定额为:甲产品1.5小时,乙产品2小时,丙产品3小时。

本月发生工资费用:甲、乙两种产品生产工人工资(计时工资)总额为289000元,丙产品按计件单价66元计付计件工资;车间管理人员5500元,企业行政管理部门人员26500元。

要求:根据以上资料分配本月工资费用并编制有关会计分录(分配结果直接填入工资费用分配表中)工资费用分配表分项训练三:辅助生产费用的分配(直接分配法)某企业有供水、供电两个辅助生产车间。

本月供水车间发生费用3000元,供电车间发生费用4000元。

供水车间提供劳务量36000立方米,供电车间提供劳务量25000度。

各受益对象耗用量见下表:要求:采用直接分配法分配辅助生产费用(直接填入分配表中)分项训练四:辅助生产费用的分配(一次交互分配法)某企业有供水、供电、机修三个辅助生产车间。

本月供水车间发生费用4000元,供电车间发生费用4600元,机修车间发生费用5000元。

供水车间提供劳务量40000立方米,供电车间提供劳务量23000度,机修车间提供劳务量500小时。

各受益对象耗用量见下表。

要求:采用一次交互分配法分配辅助生产费用(直接计算填入下表中)。

分项训练五:辅助生产费用的分配(计划成本分配法)某工厂有供水和蒸汽两个辅助生产车间。

本月供水车间发生费用4224元,蒸汽车间发生费用4032元。

供水和蒸汽两个辅助生产车间相互提供产品和劳务。

成本会计实习报告(优秀6篇)本会计实习报告篇一一、实习目的会计是一门实践性很强的学科,经过2年半的专业学习后,在坚信实践是检验真理的标准下,认为只有把书上学到的理论知识应用于实际的会计操作中去,才能真正掌握这门知识。

从而加强自己对所学专业知识的理解,培养实际操作的动手能力将理论与实践有机地结合起来提高运用会计财务管理的技能水平,为今后的会计工作做铺垫。

为了进一步巩固理论知识,将理论与实践结合起来,本人在杭州五合五金机电有限公司进行了一个多月的学习。

二、公司情况杭州五和五金机电有限公司,该公司主要致力于气动工具的销售与维护。

尤其气动喷枪,专业钉枪领域有多年的销售经验。

主要供应。

手持喷枪,自动喷枪,喷笔,压力桶,双隔泵。

各种专业钉枪,封箱机,卷钉枪,气动罗丝刀,批头等。

公司一直以的原则。

为您提供,优质的服务详细信息,主营产品或服务。

喷枪。

喷涂设备。

钉枪。

风批等。

压力桶。

气动罗丝刀。

双隔膜泵。

自动喷枪。

主营行业。

喷涂工具企业类型。

有限责任公司经营模式。

经销批发注册资本。

人民币50万公司注册地。

中国浙江杭州员工人数。

5-10人公司,成立时间。

2004年法定代表人/负责人。

罗荣惠主要客户。

企业年营业额。

人民币50万元/年-100万元/年。

主要经营地点。

杭州市德胜中路388号713商铺主要市场。

三、实习内容公司的财务部并没有太多人,设有一名财务主管,一名出纳。

此次负责我实习的是公司财务主管,姓项。

项主任根据我实习的时间,负责安排我在公司的具体时间工作。

我的实习内容有:1、深入了解该公司的内部控制制度。

该公司会计部门的具体内部控制有以下几点原则:(1)明确规定处理各种经济业务的职责分工和程序方法。

在一般情况下处理每项经济业务过程,或者在全过程的某几个重要环节都规定要由两个部门或两个以上部门、两名或两名以上工作人员分工负责,从而起到相互控制的作用。

如汇出一笔采购货款,规定要由采购经办人填写请款单,供应计划员(或供应部门负责人)审查请款数额、内容及收款单位是否符合合同和计划,会计员审核请款单的内容并核对采购预算后编制付款凭证,最后由出纳员凭手续完整的付款凭证办理汇款结算(出纳员开出汇款结算凭证,还要通过会计员审核),前后须经四人分工负责处理。

本钱会计实训报告范文5篇本钱会计实训报告1一、实训目的:为了让我们更好的理解会计在实际工作中的工作内容,以便于实际与理论相结合,也更可以适应社会的要求,理解本钱核算在实际工作的重要性,本钱对一个企业来说是至关重要的,也是我们每个人必需要掌握的一门重要的课程,通过综训希望我们都可以对会计有一个更新更深层次的认识,让我们在工作中更具有实际的动手才能,更能懂得会计作账的根本流程。

二、实训内容及其大概过程:实训内容1.各种本钱费用的归集与分配。

消费本钱的归集与分配是本次实训的重头戏,是中心环节。

本钱归集与分配过程实际上就是本钱计算过程。

在本次实训中,我们按照本钱核算的根本程序,先后对材料费用、职工薪酬、其他费用、辅助消费费用、制造费用、废品损失、完工产品和在产品等七个板块进展了练习。

a、材料费用方面。

用于消费产品的原材料及主要材料,通常是按照产品分别领用的,可根据领料凭证直接计入各种产品本钱的“直接本钱”工程,但有时一批材料为几种产品共同使用,应根据一定的分配方法分配计入各产品本钱。

b、人工费用方面。

应按本钱工程进展归集,消费工人的计入消费本钱,车间管理人员的计入制造费用,厂部管理部门的计入管理费用等,假设消费多种产品,应按一定的方法进展分配后分别计入各本钱工程。

c、辅助消费费用。

是为企业的根本消费效劳而发生的费用,最终要分摊到各受益单位。

在本次实训中,主要运用交互分配法对供气车间和机修车间发生的消费费用进展分配,这里用的方法相对来说难度比前面的大,不过最重要的是求分配率。

交互分配法分配辅助消费费用要分两次进展:(1)交互分配:以(总费用/总劳务量)作为分配率在辅助消费车间内部进展分配。

(2)对外分配:以[(总费用+转入-转出)/对外劳务量]作为分配率在辅助车间以外的各受益单位之间进展分配。

d、制造费用的分配。

将在消费环节发生的制造费用按一定的方法(工时比例、定额材料比例、直接材料比例等)分配计入各有关产品的根本消费本钱工程中。

会计学专业《成本会计》实训指导书东莞市塘厦理工学校金融科组实训一材料费用的分配一、实训目的:通过本实验使学生掌握直接材料费用汇集与分配的程序,掌握直接材料费用计入产品成本的方法。

二、实训准备:1、用品:蓝或黑色水笔、直尺、计算器或算盘等。

2、凭证,材料费用分配表。

三、实训步骤:(1)按定额消耗量比例分配甲、乙产品的材料费用;(2)编制耗用材料的会计分录(列明产品名称和成本项目)。

(3)编制材料费用分配表四、实训要点:1、材料费用分配的计算;2、材料费用分配表的编制.五、实训安排:1、地点:本班教室。

2、学时:2学时。

六、实训资料:某工业企业材料采用计划成本计价,本月领用材料如下:生产甲、乙两种产品,共同耗用一种原料,耗用量无法按产品划分.A产品投产120件,每件材料费用定额45元;B产品投产210件,每件材料费用定额35元。

A、B两种产品发生原料费用共计15,300元.车间一般耗元4678元,机修车间好用3400元,供电车间6754元。

要求:(1)按照原料定额费用比例分配甲、乙两种产品的原料费用(列出算式);编制材料费用分配表原材料费用分配表(2)编制分配原料费用的会计分录(列出产品名称和成本项目)。

实训二外购动力费用的分配方法一、实训目的:掌握外购动力费用的分配方法。

二、实训准备:1、用品:蓝或黑色水笔、直尺、计算器或算盘等.2、凭证,外购动力费用分配表。

三、实训步骤:(1)分配动力费用,编制动力费用分配表;(2)根据动力费用分配表编制记账凭证;(3)根据记账凭证登记本章实训题之一开设的基本生产成本明细账、辅助生产成本明细账,制造费用明细账。

四、实训要点:1、外购动力费用分配的计算;2、外购动力分配的编制。

五、实训安排:1、地点:本班教室。

2、学时:2学时。

六、实训资料:×年1月,精工制造有限公司总电表记录表明当月耗用电力50000度,每度电价0.8元。

各分电表记录如下:一车间生产A、B产品用电34000度(不单设“燃料及动力”成本项目);一车间照明用电500度;机修车间用电8000度;锅炉车间用电5000度;公司办公用电2000度。

成本会计实训第一篇成本会计实验操作基础知识1,学习本章的基本要求是什么2,成本会计实验的主要目的3,成本会计实验要求4,成本会计实验组织主要分三个阶段二、成本及成本核算1、成本的含义,分类①、成本的含义主要从经济学、管理学、会计学三方面来理解②、为什么要对成本进行分类③、就企业来说:其耗费可分为哪几部分?④生产费用按不同标准的分类2、成本计算的程序?在实际工作中,由于每个企业的生产特点和成本管理要求不同,可能会采用不同的成本计算方法,无论选用哪一种方法,起计算程序是相同的,一般包括以下几个方面:①确定成本计算对象②确定成本计算期③确定成本项目④编制产品成本计算表,计算完工产品成本3、成本计算的要求:坚持两个基本原则,①正确划分各种费用界限的原则②按照权责发生制假设进行成本计算三、制造企业成本核算(一)产品成本核算的账户设置①企业为什么要设置成本类账户,其作用是什么?②制造企业一般需要设置哪两类成本账户?1,生产成本账户①生产成本的具体含义,②工业企业的生产按生产任务的不同可分为哪两类,其特点是什么?③根据企业生产费用核算和产品成本计算的需要,还需要设置哪些账户?④关于两个二级账户的有关会计处理?2,制造费用账户①、制造费用账户的具体含义。

②、正确区分制造费用与期间费用(二)要素费用的归集和分配(三)辅助生产费用的归集和分配1.直接分配法此方法有两大主要特点:①不考虑各辅助生产车间之间相互提供劳务或者产品的情况。

②将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

例1,某企业辅助生产车间的制造费用不通过“制造费用”科目核算。

该企业供2.交互分配法:此方法有两大主要特点:①对内分配:将待分配的辅助生产费用按各辅助生产车间,部门提供的劳务总量计算分配率,从而在辅助生产车间之间进行分配。

②对外分配:将交互分配后的实际费用,按实际对外提供的劳务量在辅助生产单位以外受益单位之间进行分配。

例2,甲公司拥有机修和运输两个辅助生产车间,2009年5月各车间发生的费用及相互间提供的劳务量如下表所示:采用交互分配法分配辅助生产费用并编制与辅助生产费用有关的会计分录。

2010 -2011学年第 2 期《成本会计实训》课程期末复习资料一、材料费用分配1、某企业2011年4月份,基本生产车间同时生产A、B两种产品,共耗用甲材料13500千克,每千克单价2.16元,本月生产A产品1800件,单位甲材料消耗定额为4.5千克,生产B产品1200件, 单位甲材料消耗定额为2.25千克。

要求:(1)采用定额消耗量比例法,计算A、B两种产品应分配的甲材料费用,并将计算结果填入下表;(2)并编制相关会计分录。

材料费用分配表(1) 材料费用分配表---B产品 7290贷:原材料---甲材料 291602、2011年4月份,某企业生产甲、乙两种产品,共同耗用某种原材料计划成本10500元。

单件产品原材料定额:甲产品15千克,乙产品12千克。

产量:甲产品100件,乙产品50件。

材料成本差异率为2%。

要求:(1)按原材料定额消耗量比例分配计算甲、乙产品实际耗用原材料费用,并将计算结果填入下表;(2)编制相关会计分录。

材料费用分配表(1)材料费用分配表(2)会计分录: 借:生产成本---基本生产成本---甲产品 7650---乙产品 3060贷:原材料 10500材料成本差异 210二、工资费用分配1、资料:某企业2011年4月份应付产品生产工人工资是123750元,本月生产的甲、乙、丙三种产品,实际生产工时分别为5000、9500和15500小时。

要求:(1)采用生产工人工时比例分配法分配生产工人工资,并将计算结果填入下表中;(2)编制相关会计分录。

直接人工费用分配表参考答案:(1)直接人工费用分配表(2)工资分配会计分录:借:生产成本---基本生产成本---甲产品 20625.00---乙产品 39187.50——丙产品 63937.50贷:应付职工薪酬——工资 1237502、资料:某企业基本生产车间2011年4月,同时生产甲、乙两种产品,可以直接计入的计件工资:甲产品5000元,乙产品6000元;需要间接分配的工资费用共计10000元,甲产品生产工时6000小时,乙产品生产工时4000小时,基本生产车间管理人员工资3600元,行政管理人员工资4400元。

《成本核算与管理》实训一

班级:电会S2013- 班姓名:学号:

【资料】新华工厂有一个基本生产车间,大量大批生产甲产品。

“生产成本——甲产品”账户2010年9月无月初余额。

9月份该车间发生如下经济业务:

1.该基本生产车间为生产甲产品领用原材料40 000元,为组织和管理生产领用材料10 000元(原材料按实际成本核算)。

2.分配基本生产车间工资:生产工人工资100 000元、管理人员工资80 000元;并按14%计提福利费。

3.计提折旧8 000元。

表3 折旧费用计算表

4.用银行存款支付其他制造费用16 800元。

表4 其他费用汇总表

注:其他费用均以银行存款支付,其结算凭证从略。

5.月末将制造费用结转入生产成本。

6.月末甲产品全部完工,共计14 000件,结转其成本。

【要求】

1.根据上述经济业务编制会计分录;

2.登记“制造费用——基本生产车间”、“生产成本——甲产品”两个明细账。

制造费用——基本生产车间

生产成本——甲产品

表5 制造费用明细账

车间:基本生产车间 单位:元 注:本账户中以经济业务序号代替凭证字号。

表6 基本生产成本明细账

产品名称:甲产品 单位:元

注:本账户中以经济业务序号代替凭证字号。

成本会计参考答案实训一(1)基本生产车间领用原料Dr:生产成本—基本生产成本—打印纸48 527.83 51 924.78×180/(180+12.6)—新闻纸 3 396.95 51 924.78×12.6/(180+12.6)—包装纸8 040Cr:原材料—主要原材料59 964.78Dr:生产成本—基本生产成本—麦草浆231 680.44Cr:原材料—主要原材料231 680.44(2)辅助材料Dr:生产成本—辅助生产成本—锅炉 2 340Cr:原材料—辅助原材料 2 340Dr:生产成本—基本生产成本—麦草浆 2 007.7—打印纸13 789.13 8 800.19×5 347.8×180/192.6—新闻纸349.86 8 347.8×12.6/192.6—包装纸62 121.8Cr:原材料—辅助原材料78 277.49(3)燃料Dr:生产成本—辅助生产成本—锅炉84 023.94管理费用 2 531.10Cr:原材料—燃料86 555.04(4)包装材料Dr:生产成本—基本生产成本—打印纸14 032.7 15 015×180/192.6—新闻纸982.3 15 015×12.6/192.6—包装纸29 605.4Cr:包装物44 620.4(5)其他材料Dr:生产成本—辅助生产成本—锅炉 4 928.82—供电 6 527.22—供水 3 944.96制造费用—基本生产成本—制浆8 245.10—制一14 673.64—制二 1 735.04管理费用12 156.96Cr:原材料30 108.93低值易耗品12 099.81实训二Dr:生产成本—基本生产成本—麦草浆95 545.632(68 246.88×1.4)—打印纸67 944.630(54 014.56×1.4×28 680/28 680+3 240)—新闻纸7 675.754(54 014.56×1.4×3 240/28 680+3 240)—包装纸29 576.036(21 125.74×1.4)生产成本—辅助生产成本—锅炉25 527.782(18 234.13×1.4)—供电13 484.17(9 631.55×1.4)—供水15 943.578(11 388.27×1.4)制造费用—基本生产成本—麦草浆 5 751 144(4 107.96×1.4)—一车间 4 037.166(2 883.69×1.4)—二车间 2 878.512(2 056.08×1.4)管理费用137 840.78(98 457.7×1.4)销售费用27 206.998(19 466.57×1.4)Cr:应付职工薪酬—工资309 580.13—医疗保险费30 958.013—养老保险费37 149.6156—失业保险费 6 191.6026—住房公积金32 505.91365—工会经费 6 191.6026—职工教育经费 4 643.70195—职工福利费 6 191.6026实训三1、固定资产折旧Dr:制造费用—基本生产成本—制浆89 004.9—制一80 146.92—制二89 784.13生产成本—辅助生产成本—锅炉 1 204.75—供电 1 602.37—供水 1 698.29管理费用 3 980 23Cr:累计折旧267 421.592、划付水、电费Dr:管理费用195 360Cr:银行存款195 3603、摊销保险费、书报费Dr:制造费用—基本生产成本—制浆860—制一980—制二 1 264管理费用 1 470Cr:预付账款 4 5744、计提银行存款利息Dr:财务费用—利息支出80 000Cr:应付利息80 0005、结转本月应交的税金Dr:管理费用18 300Cr:应交税费—房产税 6 600—车船税 1 200—土地使用税10 500实训四一次交互分配法:锅炉车间供电车间供水车间待分配费用118 025.292 21 613.76 21 586.828(2 340+84 023.94+4 928.82 (6 527.22+13 484.17+1 602.37)(3 944.96+15 943.578+ +25 527.782+1 204.75)1698.29)交互分配:供应数量内16 000 34 000 10 500 外88 800 216 500 45 600总104 800 250 500 56 100交互分配率=待分配费用/总供应数量118 025.292/104 800 21 613.76/250 500 21 586.828/56 100交互分配Dr:生产成本—辅助生产成本—锅炉车间18 019.1286—供电车间 2 893.2928—供水车间 4 040.3154Cr:生产成本—辅助生产成本—锅炉车间18 019.1286(118 025.292/1040800×16 000)—供电车间 2 893.2928(21 613.76/250 500×34 000)—供水车间4040.3154(21 586.828/56 100×10 500)对外分配分配率=(118 025.292+18 019.1286-2 893.2928-4 040.3154)/88 800=①锅炉车间=(21 613.76+2 893.2928-18 019.1286-4 040.3154)/216 500=②供电车间=(21 586.828+4 040.3154-18 019.1286-2 573.94)/45 600=③供水车间Dr:生产成本—基本生产成本—浆24 287.3791(15 400×①+40 000×②+14 500×③)—打印纸21 634.2257(14 800×①+34 000×②+12 500×③)×180/192.6—新闻纸 1 514.3958(14 800×①+34 000×②+12 500×③)×12.6/192.6—包装纸24 060.4870(15 300×①+37 000×②+14 000×③)制造费用—基本生产成本—制浆11 587.4322(7 800×①+16 500×②+800×③)—制一11 301.6089(7 600×①+17 000×②+800×③)—制二10 989.7344(7 400×①+18 000×②+500×③)管理费用30 600.8802(20 500×①+5 400×②+2 500×③)Cr:生产成本—辅助生产成本—锅炉129 110.8124—供电 2 150.6088—供水 4 714.7221实训五成本品种法(3)、购买办公用品领用Dr:制造费用—基本生产成本—浆 1 340—制一 1 250—制二 1 160管理费用 2 510Cr:银行存款 6 260(4)、支付运输费Dr:制造费用—基本生产成本—浆 1 856.60—制一 1 988.10—制二 2 742管理费用 3 345Cr:银行存款9 931.70一、制造费用分配表打印纸67 944.630 102 792.1619新闻纸7 657.754 11 582.2730(14 673.64+4 037.166+80 146.92+980+11 301.6089+1 250+1 988.10)114 377.4349Dr:生产成本—基本生产成本—打印纸102 792.1619—新闻纸11 582.2730Cr:制造费用—基本生产成本—制一114 377.4349二、草浆成本分配表T 原材料燃料、动力工资、福利费制造费用合计打印纸180 183 757.22 19 098.02 75 130.90 93 295.12 371 281.26新闻纸12.6 12 863.01 1 336.86 5 259.16 6 530.66 25 989.69包装纸36.31 37 067.91 3852.50 15 155.57 18 819.70 74 895.68合计233 688.14 24 287.38 95 545 63 118 645.48 472 166.63(231 680.44+2 007.77)118 645.48=5 751.144+1 340+1 856.6+8 245.1+860+89 004.9+11 587.7349Dr:生产成本—基本生产成本—打印纸371 281.26—新闻纸25 989.69—包装纸74 895.68Cr:生产成本—基本生产成本—麦草浆353 521.15制造费用—基本生产成本—制浆118 645.48三、成本计算单产品成本计算单车间:产品:打印纸20 年月产量项目直接材料燃料和动力直接人工制造费用合计本期生产成本76 358.66 21 634.2257 67 944.63 102 792.1619 268 729.6776转入草浆成本371 281.26 371 281.26完工产品总成本640 010.9376完工产品单位成本3555.62产品成本计算单车间:产品:新闻纸20 年月产量项目直接材料燃料和动力直接人工制造费用合计本期生产成本 4 729.11 1 514.3958 7 675.754 11 582.2730 25 501.5328转入草浆成本25 989.69 25 989.69完工产品总成本51 491.2228完工产品单位成本 4 086.603、包装纸品种法产品成本计算单车间产品包装纸20 年月产量项目直接材料燃料和动力直接人工制造费用合计期初在产品成本 2 588.66 492.34 680.73 456.27 4 218本期生产费用99 767.20 24 060.4870 29 576.036 110 513.4146 263 957.14转入草浆成本74 895.68 74 895.68生产费用累计177 251.51 24 552.83 30 256.77 111 009.69 343 070.82约当总产量50 47 47 47分配率3545.03 522.40 643.76 2 361.91完工产品总成本124 076.08 18 284.02 22 531.63 82 666.79 247 558.52期末在产品成本53 175.46 6 286.81 7 725.13 28 342.90 95 512.30料燃料、动力工费合计期初 2 588.66 492.34 680.73 456.27 4 218本期99 767.20 24 060.4870 29 576.36 110 553. 4146 263 957.14(8 040+62 121.8+29 605.4)其中:110 553.4164=1 735.04+2 878.512+89 784.13+1 264+10 989.7344+1 160+2 742转入草浆成本74 895.68 74 895.68当期生产费用累计174 662.88 24 060.4870 29 576.36 110 553. 4146 338 852.82生产费用累计177 251.54 24 552.83 30 256.776 111 009.69 343 070.82约当总产量(吨)50 (35+12)47 47 47分配率(174 662.88+2 588.66)/50 料(24 060.4870+492.34)/47 燃料、动力(29 576.036+680.73)/47 工(110 553.4164+456.27)/47 费完工产品总成本124 076.08 18 284.02 22 531.63 82 666.79 247 558.52期末在产品成本53 175.46 6 268.817 725.1328 342.90 95 512.30。

第一章总论【实训1—1】在某大学的成本会计课上,授课老师正在向学生介绍成本会计的内容,他告诉学生“成本会计是会计学科中一门独立的分支学科,因为它有了自己独立的概念框架和独特的方法体系。

”当学生问到:“以前没有学过或者没有学好其他会计课程,甚至以前学理科的学生初学会计,能够学好成本会计吗?”老师回答说:“只要有一点会计基础知识,即使没有学过太多的财务会计或财经类其他课程,也可以将成本会计学好,因为它有自己独立的方法体系”。

要求:1.成本会计是会计学科的一门独立的分支学科吗?2.只要学习过基础会计,就可以学好成本会计吗?3.如何才能学好成本会计?【实训1—2】通过网络、或实地走访的形式对一家或两家工业企业成本会计工作情况进行调查。

要求:1.了解企业成本会计工作的组织方式;2.了解企业制定的成本会计制度的内容;3.了解企业成本核算项目以及成本核算流程。

第二章生产费用要素的归集和分配【实训2—1】某企业生产Al、A2、A3三种产品,三种产品的丙材料消耗定额分别为18千克、15千克和12千克;本月三种产品共同耗用丙材料1 952千克,每千克3元,共计5 856元;A1、A2、A3三种产品的实际产量分别为800件、1 000件和600件,该企业以A2产品为标准产品。

要求:采用标准产量分配法分配材料费用。

【实训2—2】2009年7月王兵从某会计学院毕业,应聘到光华机床厂从事会计工作,该厂2009年8月开始生产甲、乙、丙三种新型车床,耗用A型钢材,有关资料见表2—20:表2—20 甲、乙、丙三种新型车床的有关资料该厂以前采用按产品的产量比例对材料费用进行分配,本月共使用A型钢材300 000千克,每千克180元。

财务科吴科长在向王兵介绍了企业生产产品使用的材料以及产品的情况后,提出以下几个问题,请王兵调查后回答。

要求:1.本厂目前采用的材料费用的分配方法是否合适?2.本月开始生产的新产品应采用什么方法分配材料费用?3.对本厂材料费用的分配方法提出进一步改进的意见。

新版的成本会计实训报告7篇新版的成本会计实训报告1初来乍到,我这一介书生顿显窘迫,紧张地有点说不出话来,含糊其词地把自己的大学生活、学习情况作了一个汇报,然后就是沉默不语。

公司经理看出我的局促感,于是打破僵局说:“小伙子,长得蛮帅气的嘛!”一句不经意的夸赞顿时消除了我心中的紧张情绪,我笑了笑说:“多谢经理夸奖!以后有许多向经理您学习的地方,还请赐教。

”看似平淡,像拉家常一样,我和经理就这样认识了,经理也姓张。

这时候张经理打了一个电话,让财务科的一位负责人过来,我坐在经理的办公室等着。

一会儿,来了一位中年人,经理介绍说这是公司财务部的王会计,你以后就跟着他学习吧。

我连忙起身,与他握手致意,并把自己此次的一些实习情况又说了一下。

王会计点点头,笑着说:“好好干!”就这样,我的实习开始了。

(一)XX年1月25日,第一天上班,心里没底,感到既新鲜又紧张。

新鲜的是能够接触很多在学校看不到、学不到的东西,紧张的则是万一做不好工作而受到批评。

也许是公司成立的时间不长,造纸厂的会计部并没有太多人,只设有一个财务部长,一个出纳,两个会计员,而我所见到的王会计就是其中一个。

也许同是家乡人的缘故吧,王会计对我非常和气。

他首先耐心地向我介绍了公司的基本业务、会计科目的设置以及各类科目的具体核算内容,然后又向我讲解了作为会计人员上岗所要具备的一些基本知识要领,对我所提出的疑难困惑,他有问必答,尤其是会计的一些基本操作,他都给予了细心的指导,说句心里话,我真的非常感激他对我的教导。

在刚刚接触社会的时候,能遇上这样的师傅真是我的幸运。

虽然实习不像正式工作那样忙,那样累,但我真正把自己融入到工作中了,因而我觉得自己过得很充实,觉得收获也不小。

在他的帮助下,我迅速的适应了这里的工作环境,并开始尝试独立做一些事情。

(二)第一天算是熟悉了一下公司的基本情况,第二天,我按照上班的时间早早地来到单位,先把办公室的地板、桌椅打扫干净,然后又把玻璃擦了擦,第一项工作完成了,我满意的给了自己一个微笑。

成本会计的实习报告(通用4篇)(经典版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的经典范文,如总结报告、心得体会、策划方案、合同协议、条据文书、竞聘演讲、心得体会、教学资料、作文大全、其他范文等等,想了解不同范文格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!Moreover, our store provides various types of classic sample essays, such as summary reports, insights, planning plans, contract agreements, documentary evidence, competitive speeches, insights, teaching materials, complete essays, and other sample essays. If you want to learn about different sample formats and writing methods, please stay tuned!成本会计的实习报告(通用4篇)在当下这个社会中,报告对我们来说并不陌生,不同的报告内容同样也是不同的。