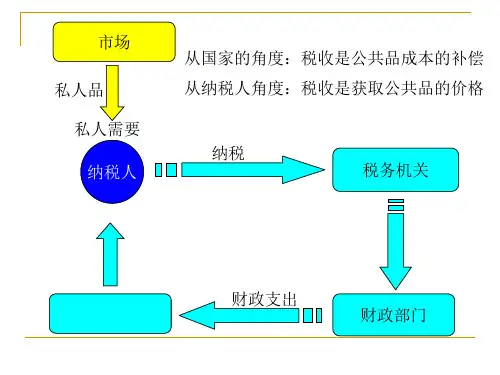

市场 私人品

私人需要 纳税人

从国家的角度:税收是公共品成本的补偿 从纳税人角度:税收是获取公共品的价格

纳税

税务机关

财政支出

财政部门

无税的市场环境 市场的缺陷:不能有效提供公共品 有税的市场环境:政府的财政税收活动 理财环境中税收因素对纳税人活动产生影响 纳税人在行为决策中充分考虑税收因素的影响 目的:使纳税人更好地适应外部理财环境

修改耕地占用税,调整税收负担,并统一适用于 内外资企业。

统一内外资企业所得税

新企业所得税法八章60条。四个统一,两个过渡。

1、纳税人的统一,以是否法人为标准,不再以独立核算为标准 2、税率的统一,基本税率25%,高新技术15%,小型微利20% 3、税前扣除项目和扣除标准的统一,工资全额,公益救济性捐

收入不足4000元, 扣800元; 收入超过4000, 扣收入的20% 原值及转让费用

无

其他实体法改革

1、资源税改革。方案已经起草完毕,争取7月1日国务院 颁发。扩大税率弹性,由从量定额改为从价定率征收

2、燃油税改革。1994年即开始动议开征,方案已经多次 起草修改,今年的版本也已经修改完毕。燃油税替代养

财政部门征管的税收

农业税

牧业税

契税

耕地占用税

进出口关税

海

船舶吨税

进口环节增值税

关

进口环节消费税

新时期税制改革

税收制度改革要贯彻科学发展观,适应我国经 济和社会发展的要求,进一步发挥税收组织收入、 调控宏观经济和调节收入分配的职能,规范政府 参与国民收入分配的方式,营造统一、公平、规 范、透明的税收环境,为到2020年建立比较完善的 社会主义市场经济体制,全面建设小康社会,发 挥积极的作用。