再保险概述

- 格式:pptx

- 大小:372.42 KB

- 文档页数:5

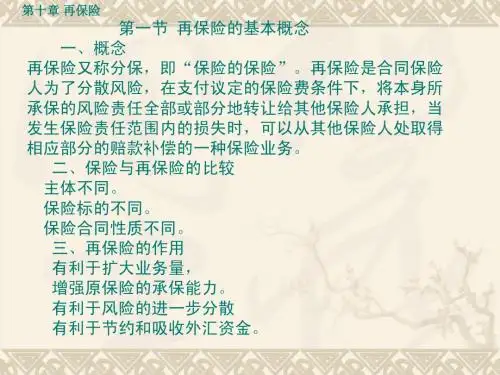

再保险综述第一部分再保险综述第一章再保险概述第一节再保险的基本概念一、再保险定义1、再保险:是指保险人将自己所承包的部分或全部风险责任想其他保险人进行保险的行为,也称分保。

再保险是保险人之间分散风险损失的一项经营活动2、分出公司:分出保险业务的保险人称为原保险人或分出公司。

3、分入公司:接受分包业务的保险人称为再保险人或分入公司。

4、分保费:原保险人通过办理再保险将其所承保的一部分风险责任转移给再保险人,相应地要支付一定的保险费,这种保险费称为再保险费或分保费。

5、分保佣金:为了弥补原保险人在直接承保业务过程中支出的费用开支,再保险人也必须向原保险人支付一定的费用报酬,这种费用报酬称为分保手续费或分保佣金。

6、转分保:为了分散风险,控制责任,避免巨额损失,再保险人也可以将分入的保险业务再转分给其他保险人,这种经营活动称为转分保。

7、再保险的范围:再保险可以发生在一国范围内,也可以发生在国家与国家之间,尤其是对于一些超过国内市场承受能力的巨额风险,通常要超越国界进行分保,例如:航天飞机,万吨巨轮等。

二、再保险与原保险(一)、两者联系1、原保险是再保险的基础,再保险是由原保险派生出来的。

2、再保险是对原保险的保险,再保险支持和促进原保险的发展。

(二)、两者区别1、保险关系的主体不同,即当事人不同。

原保险是保险人与被保险人之间的经济关系,再保险是保险人之间的经济关系。

2、保险标的不同。

原保险的保险标的包括财产、人身、责任、信用以及相关利益;再保险的保险标的是原保险人在原保险中所承担的风险责任。

3、保险赔付的性质不同。

原保险合同包括补偿性合同和给付性合同;再保险合同均为补偿性合同,因为再保险是对原保险人承担的风险损失的补偿。

(三)、再保险是独立于原保险的保险再保险是在原保险的基础上产生的,但是再保险与原保险没有必然的连续性,再保险是一项独立的保险业务。

1、再保险合同不是原保险合同的从属合同,而是独立的合同,它与原保险合同没有任何法律上的继承关系。

再保险名词解释

再保险 (Reinsurance) 是一种保险形式,指的是保险公司将其

所承保的风险和责任转移给另一个保险公司,也称为再保险公司。

再保险的目的是为了减轻保险公司的负担,降低其保费成本和风险水平。

再保险可以分为直接再保险和间接再保险两种形式。

直接再保险是指再保险公司直接与原始保险公司签订合同,转移风险和责任。

而间接再保险则是通过再保险公司与原始保险公司之间的中介保险公

司来转移风险和责任。

再保险的主要目的是为了分担风险和责任。

原始保险公司通过再保险方式可以将部分风险和责任转移给再保险公司,从而减轻自己的负担,集中精力经营高风险和责任的业务。

而再保险公司则通过再保险方式来分散自己承担的风险和责任,以达到降低保费成本和风险水平的目的。

再保险市场是一个非常重要的保险市场,全球再保险市场规模庞大,主要由三大再保险公司组成:瑞士再保险、荷兰再保险和美国再保险。

再保险公司在全球范围内提供各种再保险服务,包括人身险再保险、财产险再保险、车险再保险等。

再保险在保险行业中的地位非常重要,不仅可以为原始保险公司减轻负担,降低保费成本,还可以为再保险公司分散风险和责任,降低风险水平。

同时,再保险市场也是一个竞争激烈的市场,各大再保险公司通过不断创新和优化产品和服务来争夺市场份额。

再保险概述再保险是指保险人将其承担的保险业务,以承保形式,部分转移给其他保险人。

再保险是保险人的保险,也称分保。

再保险合同当事人双方均为保险人.作为再保险的需求者即买方在保险术语上称为被再保险业务的分出人、分出公司。

作为再保险的供给方即卖方称为再保险人或分保接受人,也可以称为再保险业务的分入人或接受公司。

在再保险交易中,原保险人向再保险人分出的保险金额为再保险金额,这部分责任金额对分出公司来说称为分出额,对分入公司来说称为分入额。

除了再保险的部分外,保险人留给自己承担的保险金额为自留额。

保险人进行再保险的目的,在于减轻自身负担的风险责任,当发生再保险合同约定的事故损失时,可以从再保险接受人那里摊回赔款。

但是,通过再保险转嫁风险责任也要支付一定的费用,这种费用就是分保费或再保险费。

再保险的责任额度按接受公司对于每一具体的危险单位、每一事故或每一年度所承担的责任在合同中分别加以规定。

再保险在本国范围内进行的,称为国内再保险。

一此大的再保险项目,当其风险责任超过国内保险市场的承受能力时,需要在世界范围内寻求再保险保障,这种再保险称为国际再保险。

再保险与原保险具有既互相联系又互相区别的关系.其联系表现在:1原保险是再保险的基础,是再保险存在的前提,再保险合同不以离开原保险合同而单独存在。

同时,原保险承担的风险与责任也要依赖再保险才能进一步分散。

2再保险人的责任、再保险金额和有效期限均以原保险合同的责任、保险金额和有效期限为限。

再保险人和原保险人是利益共享、损失共担的合作关系。

3作为保险的原则,即保险利益原则、最大诚信原则和损失补偿原则,同样适用于再保险都是一种以法律为依据的经济合同行为,都是以大数法则为依据实现分散风险的。

再保险与原保险的区别在于:1原保险标的是物、责任、信用或者是人的身体和生命,而再保险的标的是原保险人承担的风险和责任。

2再保险合同是以原保险合同为基础的合同,但它又是脱离原保险合同的独立合同。