再保险课程1第一章--再保险概述

- 格式:ppt

- 大小:362.00 KB

- 文档页数:60

再保险基础及理赔实务总公司再保险部2016年11月,成都目 录再保险理赔实务再保险基础再保险的主要方式 1 32风险与全面风险管理什么是风险?定义:指客观存在的、未来损失的发生具有不确定性的一种状态衡量标准:预期损失频率预期损失程度全面风险管理(Enterprise Risk Management, ERM)是企业在实现未来战略目标的过程中,试图将各类不确定因素产生的结果控制在预期可接受范围内的方法和过程,以确保和促进组织的整体利益实现。

风险与全面风险管理什么是再保险官方定义再保险(reinsurance)也称分保,是保险人在原保险合同的基础上,通过签订分保合同,将其所承保的部分风险和责任向其他保险人进行保险的行为。

什么是再保险通俗定义再保险:保险公司 向其他再保险公司或者保险公司 买保险原保险再保险什么是再保险被保险人保险公司再保险公司保险合同再保险赔款承保能力风险转移支付保险费保险赔款巨灾风险转移支付再保险费再保险合同再保险简史•已知最早的合约-1370年7月12日,用拉丁文起草,保障从热那亚至Sluys的危险航程,法律上等同于买卖合约再保险简史•成立世界第一家再保公司的灵感来自1842年汉堡大火•1842年12月22日成立科隆再保险公司的邀请得到审议•1846年4月8日,科隆再成立•因劳合社的特殊地位,英国晚至1917年才成立第一家专业再保险公司(M&G Re)•在1900-1950期间美国的再保险大多由保险公司内的一个部门处理•1980年中国再保险(香港)有限公司于香港成立•1999年,中国再保险公司(中国再)在中保再的基础上组建成立,成为独立一级法人,经营各类再保险业务再保:关系;再保保费收入不计入保险公司的保费收入再保险基本概念•危险单位•我国《保险法》有关规定:–第一百零三条 保险公司对每一危险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其实有资本金加公积金总和的百分之十;超过的部分应当办理再保险。

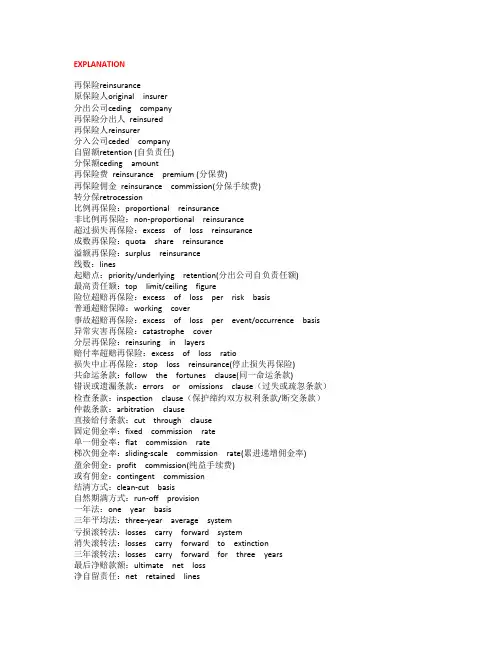

EXPLANATION再保险reinsurance原保险人original insurer分出公司ceding company再保险分出人reinsured再保险人reinsurer分入公司ceded company自留额retention (自负责任)分保额ceding amount再保险费reinsurance premium (分保费)再保险佣金reinsurance commission(分保手续费)转分保retrocession比例再保险:proportional reinsurance非比例再保险:non-proportional reinsurance超过损失再保险:excess of loss reinsurance成数再保险:quota share reinsurance溢额再保险:surplus reinsurance线数:lines起赔点:priority/underlying retention(分出公司自负责任额)最高责任额:top limit/ceiling figure险位超赔再保险:excess of loss per risk basis普通超赔保障:working cover事故超赔再保险:excess of loss per event/occurrence basis 异常灾害再保险:catastrophe cover分层再保险:reinsuring in layers赔付率超赔再保险:excess of loss ratio损失中止再保险:stop loss reinsurance(停止损失再保险)共命运条款:follow the fortunes clause(同一命运条款)错误或遗漏条款:errors or omissions clause(过失或疏忽条款)检查条款:inspection clause(保护缔约双方权利条款/断交条款)仲裁条款:arbitration clause直接给付条款:cut through clause固定佣金率:fixed commission rate单一佣金率:flat commission rate梯次佣金率:sliding-scale commission rate(累进递增佣金率)盈余佣金:profit commission(纯益手续费)或有佣金:contingent commission结清方式:clean-cut basis自然期满方式:run-off provision一年法:one year basis三年平均法:three-year average system亏损滚转法:losses carry forward system消失滚转法:losses carry forward to extinction三年滚转法:losses carry forward for three years最后净赔款额:ultimate net loss净自留责任:net retained lines事故损失:loss occurrence以保单签发为基础:policies issued or policies attaching basis以损失发生为基础:losses occurring basis以提出索赔为基础:claims-made basis预存保费:deposit premium最低保证保费:minimum and deposit premium毛费率:gross rate附表摘要表:schedule雇主责任保险:employer’s liability再保险人与分出人同一命运:the reinsurer follow the fortunes of the company 拒收风险:rejection risk强制再保险,固定再保险,合同再保险:obligatory reinsurance净自留额:net retention额外期限:odd time出险通知:advice of the occurrence of a loss续保:renew续保通知书:renewal notice减保:return退保费:return premium变更:alteration修正:amendment退保/取消:cancellation收回/提取/撤销:withdrawal报表:bordereaux延迟/错误/遗漏:delay error omission记录/报表/账目/文件:record book account document期满:termination无效:annulment 、invalidation经纪人佣金:brokerage代理人手续费和津贴:agency commission and allowance转分手续费:overriding commission未满期保费:unearned premium未决赔款:outstanding loss已决赔款:paid loss理赔费用:loss expense初步出险报告:preliminary loss advice通融赔付:ex gratia payment未决赔款清单:a statement of unsettled claim保费准备金:premium reserve deposit起期:commencement终止:termination互惠交换分保:reciprocation现金摊赔:cash payment现有分保业务:current cession批单:addendum/endorsement保费和赔款的支付:premium settlement and claim recovery现金赔款:cash loss临时再保险:facultative reinsurance合同再保险:treaty reinsurance除外责任:exclusion支付和摊回:payment and recovery总原始保费:gross original premium赔款准备金:claim/loss reserve最高分保累积责任限额:aggregate cession一次事故最高责任限额:event limits自负责任:priority超额赔款限制:excess loss limit仲裁:arbitration再保险习惯:reinsurance custom再保险份额:reinsurer’s share转分保:retrocession转分保分出人:retrocedant转分保接收人:retrocessionaire保险金额:amount insured分保额:amount reinsured转分保额:amount retroceded协议全损:arranged total loss绝对全损:absolute total loss超额赔款成本:burning cost承保能力:capacity专业自营保险公司:captive insurance company分出人:cedant共同保险:co-insurance免赔额:deductible违约:default附加险:extraneous risk固定保费:fixed premium单一佣金/固定手续费:flat premium出单公司/出面公司/前卫公司:fronting/issuing company 最大可能损失:maximum possible loss预约分保:open cover临时固定分包:facultative obligatory reinsurance预约保单:open policy分出再保险:outward reinsurance分保摘要单:reinsurance particulars定值保险单:valued policy定期保险单:time policy承保保费:written premium业务量:volume of business规定费率:tariff rate选择性风险转移产品:alternative risk transfer特殊交易媒介:special purchase vehicle公共机构集团:public entity pools再保险:也称分保,是保险人将自己承担的风险和责任向其他保险人进行保险的行为再保险佣金:对于原保险的业务费用开支,再保险人要参与分摊,也称分保手续费。

南开大学现代远程教育学院考试卷(专升本)2012-2013年度春季学期期末(2012.8) 《再保险》主讲教师:陈伊维学习中心:浙江建设职业技术学院奥鹏学习中心专业:保险姓名:钟英学号:103381330001成绩:___________对我国再保险发展模式的探讨一、概念再保险在保险公司的资本管理和盈利波动控制等方面起着不可或缺的作用。

对于很多国际大型保险公司而言,再保险已经越来越被认为是除了股票和债券市场外,为公司提供资本的一种重要渠道。

鉴于再保险的重要性,保险公司往往把再保险工作的重点放在再保险方案的设计上。

而事实上,再保管理的最佳实践也是获得成功的关键。

这里指的“再保管理”从工作流程上,大致可以分为三个阶段:战略的制定、采购和后台管理。

而这三个阶段又可以在广义上分为“集中”或“分散”两种模式。

简单说来,在总公司的层面上,统一再保险的经营和管理的,称之为“集中模式”;反之,允许、鼓励各级经营部门或实体(如省、市级分公司,以下统称“经营实体”)根据需求自行安排再保险的,则称之为“分散模式”。

在实践中,绝对“集中”或绝对“分散”的模式是很少见的,大部分的保险公司在经营和管理中都是混合模式——有些更偏向集中,有些则更偏向分散,而具体的平衡则取决于企业的具体特点。

二、再保险战略的制定任何一家保险公司里,各部门之间考虑再保险时的出发点和重点往往不尽相同:有些着眼再保险的成本与“收益”,有些强调盈利波动性的降低,有些看重有效的资本管理或者最佳综合赔付率,等等。

任何一个大型保险公司——尤其是那些在全球范围运营的保险集团——都要应对很多与再保险相关的挑战,比如,在协调各部门竞争性目标的同时减少开支,并确保最合适的再保险保障(将赔付/成本的比例最大化),确保各地的经营和操作合规,根据企业目标为经营实体制定绩效考核和奖励机制,妥善处理高度技术性的复杂再保险合同,整合IT和经营环境(尤其是并购带进来的那些系统和体制),等等。

保险中的自保和再保险保险作为一种风险管理工具,在现代社会中扮演着重要的角色。

在保险业务中,存在着两个重要的概念,即自保和再保险。

自保和再保险是保险公司用于分散风险和保护自身的方法。

本文将深入探讨保险中的自保和再保险,并解释它们在保险行业中的重要性。

一、自保自保是指保险公司为了控制风险而采取的保护措施。

在自保中,保险公司通过设置风险管理策略和方法来处理可能面临的风险。

首先,自保可以通过设置内部限额和承保范围来控制风险。

保险公司可以根据自身实力和实际情况来设定最大限额,以确保在出现大额赔款时能够有效承担。

其次,自保还可以通过建立储备金来保护自身。

保险公司将一部分保费收入留作储备金,用于应对不可预测的风险事件,以保证公司的稳定运营。

此外,保险公司还可以通过改进内部流程和提高员工素质来提升风险管理的能力。

通过培训和技能提升,员工可以更好地应对风险事件,减少潜在的风险损失。

二、再保险再保险是指保险公司将部分风险向其他保险公司进行转移的行为。

通过再保险,保险公司可以分散风险,保护自己免受巨大赔付压力的影响。

再保险可以分为合同再保险和引进再保险两种形式。

1. 合同再保险合同再保险是指保险公司与其他再保险公司签订具体合同,将一定风险转移给再保险公司。

在合同再保险中,保险公司需支付再保险费用以换取再保险公司在发生赔付时的支持。

合同再保险通常包括比例再保险和超额再保险两种方式。

比例再保险是指将一定比例的风险转移给再保险公司,再保险公司承担相应的赔付责任。

而超额再保险是指在原有保险责任范围的基础上,对超过某个限额的部分进行再保险保障。

2. 引进再保险引进再保险是指保险公司将其他再保险公司的保单引进给本公司,以共同承担风险。

在引进再保险中,保险公司无需与再保险公司签订具体合同,但在发生赔付时,再保险公司会按照约定向保险公司提供赔付支持。

再保险的作用在于保险公司可以将一部分风险转移给专业再保险公司来承担,降低了保险公司自身的赔付压力。

再保险管理流程-(讨论稿)编制人:授权人:版本:生效日期:此手册仅供太保使用和参考,未经太保授权和许可,不得外传。

目录第一部分概述1 定义与范围定义再保险是指保险人在原保险合同的基础上,通过签订再保合同,将其所承保的部分风险和责任向其他保险人进行保险的行为。

再保险将再保业务涉及的责任限额划分为自留额与再保额,其中:-自留额:原保险人根据自身偿付能力所确定承担的责任限额称为自留额。

-再保额:经过再保由再保险人所承担的责任限额称为再保额。

再保险的安排方式可分为以下几种:-法定再保:国家为确保保险企业的财政稳定性及其偿付能力,立法规定保险公司所有的保险业务均须按照法定比例向指定的再保险公司进行再保的再保险安排方法。

-协议再保:原保险人与再保险人预先订立再保险合同,在一定时期内对某家或某类业务进行缔约人之间的约束性的再保险安排方式。

-临时再保:原保险人根据业务需要,临时选择再保险人,经双方协商达成协议,逐笔成交的再保险安排方式。

-预约再保:介于协议再保和临时再保之间的一种再保险安排方式,通常作为协议再保的补充;预约再保对于原保险人具有临时再保的性质,原保险人可以选择是否分出,分出多少;对于再保险人来说具有协议再保的性质,再保险人必须按照预约再保的规定无条件的接受分入。

预约再保的操作,参见上述两种再保安排方式的流程操作。

再保险过程中涉及的各方面关系如下:-再保险人:是指在再保险交易中承保再保险业务的保险公司。

-原保险人:是指在再保险交易中分出再保险业务的保险公司。

再保险合同:是指原保险人和再保险人为实现一定的经济目的而订立的一种在法律上具有约束力的协议。

工作范围本手册根据现有业务流程的步骤和次序,从财务控制的理念和方法上进行了规范,包括相关的控制手段、应该使用的标准单据、管理报告和相应的关键考核指标。

本流程不包括涉及再保过程中的专业判断方法等,但为了体现流程控制的完整性,诸如此类的制度在以索引的形式,列示本手册的附件中。

保险行业的再保险和风险分散保险行业作为金融服务的一部分,承担着对个人和机构在遭受意外损失时提供补偿的重要责任。

然而,面对复杂多样的风险,保险公司往往需要采取一定的措施来分散风险,确保自身的可持续发展。

在这方面,再保险和风险分散成为了保险行业中重要的策略和工具。

再保险是指保险公司将一部分承担的风险向其他保险公司进行转移,以分散自身的风险承受能力。

再保险可以有助于保险公司在面临大额赔付时避免因为资金不足而无法履行赔付责任的风险。

通过再保险,保险公司可以获得更大的风险分散效应,降低自身的损失承受能力。

再保险的形式多种多样,包括合同再保险和非合同再保险等。

合同再保险是保险公司与再保险公司签订的再保险合同,其中明确了风险的分担和赔付的责任。

合同再保险通常需要保险公司向再保险公司支付一定的再保险费。

而非合同再保险,如超额再保险和比例再保险等,相对简单,通常基于行业标准进行交易。

在再保险中,再保险费的计算是一个重要的环节。

保险公司需要评估被转移的风险以及再保险合同中的限额和条件,从而确定再保险费的具体数额。

再保险费通常与风险的概率和损失程度相关,越高的风险将对再保险费带来更大的压力。

因此,在确定再保险费时,保险公司需要进行合理的风险评估和费率计算。

风险分散是保险行业中另一个重要的策略。

通过将风险分散在不同的投保人和保单上,保险公司可以有效地降低风险的集中度。

一方面,这有助于保险公司在面对风险时有更多的资金来源,减轻公司自身的负担。

另一方面,风险分散也有助于确保个别投保人或保单的损失不会对整个保险公司造成巨大影响。

风险分散的方式多样,包括地理分散、行业分散和产品分散等。

地理分散指的是保险公司将风险扩展到不同地区的投保人和保单上,以避免地区性风险的集中。

行业分散则是将风险分散在不同行业的投保人和保单上,以减少单一行业风险带来的影响。

而产品分散则是通过推出多样化的产品,吸引不同类型的投保人,从而实现风险的分散。

综上所述,再保险和风险分散在保险行业中扮演着重要的角色。

太阳能错误!文档中没有指定样式的文字。

-1太阳能错误!文档中没有指定样式的文字。

-2第一章保险经纪人概述本章主要介绍保险经纪人的基本概念,保险经纪人的作用,保险经纪人制度,以及保险经纪人的起源和发展。

考生应重点掌握经纪人和保险经纪人的定义,保险经纪人的权利和义务,保险经纪人的合同,保险经纪人的组织形式、经营范围和经营原则;熟悉保险经纪人的分类,保险经纪人的佣金支付标准,了解保险经纪人的作用,保险经纪人资格管理,以及保险经纪人的起源和发展。

第一节保险经纪人的基本概念一、经纪人(一)经纪人的概念(二)经纪人的种类(三)经纪人的性质二、保险经纪人及其法律定位(一)保险经纪人的权利和义务(二)保险经纪人的合同三、保险经纪人的分类(一)狭义的保险经纪人(二)再保险经纪人第二节保险经纪人的起源和发展一、保险经纪人的起源二、国外保险经纪人的发展(一)保险经纪人数量和业务量增加(二)保险经纪组织的出现和规模不断扩大(三)保险经纪业务的多样化和全球化(四)对保险经纪人的监管得到加强三、国外保险经纪人的现状四、旧中国的保险经纪人五、我国保险经纪人的现状第三节保险经纪人的作用一、促使我国保险市场与国际接轨二、促进保险市场机制的完善三、有利于保险公司的规范化经营第四节保险经纪人制度一、保险经纪人的组织形式(一)个人保险经纪人(二)合伙企业(三)保险经纪公司二、保险经纪人的经营范围三、保险经纪人的佣金支付标准四,保险经纪人的同业组织五、保险经纪人的资格考试制度及资格管理六、保险经纪人的经营原则(一)最大诚信原则(二)保户至上、优质服务的原则(三)遵守法律规范的原则(四)收入公开原则第二章保险概述本章主要介绍保险的定义、要素和特征,保险的一般分类,保险的职能和作用,以及保险产业的基础。

考生应重点掌握保险的定义和要素,保险的职能和作用;熟悉保险的特征,保险的分类标准:了解保险产生的基础.第一节保险的概念一、保险的定义二、保险的要素(一)可保风险(二)多数人的同质风险的集合与分散(三)费率的合理厘定(四)保险基金的建立(五)订立保险合同三、保险的特征(一)互助性(二)经济性(三)法律性(四)科学性第二节保险的一般分类一、按保险标的分类(一)财产保险(二)人身保险(三)责任保险(四)保证保险二、按实施方式分类(一)法定保险(二)自愿保险三、按保险的性质分类(一)社会保险(二)普通保险四、按保障的主体分类(一)团体保险(二)个人保险五、按业务承保方式分类(一)原保险(二)再保险(三)重复保险(四)共同保险六、按所承保的风险分类(一)单一风险保险(二)综合风险保险第三节保险的职能与作用一、保险的取能(一)保险的基本职能(二)保险的派生职能二、保险的作用(一)保险的宏观作用(二)保险的微观作用第四节保险产生的基础一、保险产生的自然基础二、保险产生的经济基础第三章保险合同本章主要介绍保险合同的基本概念,保险合同的种类,保险合同的主体、客体、内容和形式,保险合同的订立、变更、解除和终止,保险合同的履行,保险合同的解释和争议的处理。

再保险的概念风险:–定义:尚未有确定和统一的定义。

预期结果与实际结果间的相对变化。

风险分类:–发生概率大,损失程度高的风险。

–发生概率小,损失程度高的风险。

–发生概率大,损失程度低的风险。

–发生概率小,损失程度低的风险。

保险公司业务经营风险:–逆向选择产生的承保风险。

–偿付能力不足的财务风险。

–自然灾害的巨灾风险。

–管理风险。

–道德风险。

–无序竞争风险。

–等等。

风险分析图再保险的核心与本质:风险的分散转移与承担再保险的基本原则:最大诚信原则可保利益原则损失补偿原则风险分散方法:每笔保险业务以所能承担的损失为限与其他公司共保将承保业务的转让给其他保险公司(再保险)什么是再保险?-- “保险公司的保险”再保险是指保险人根据约定,付出一定的分保费,将承担的保险责任部分地转移给其它保险人的活动。

联系原保险是再保险的基础,再保险由原保险派生原保险和再保险都是风险责任的承担、分散和转让再保险是对原保险的保险,再保险支持和促进原保险的发展区别保险关系的主体不同:两个独立的合同保险标的不同保险赔付的性质不同原保险和再保险的比较是共保还是再保?例1:分公司A承保了一笔保额10亿的财产险业务。

直接业务出单后,在被保险人没有参与的情况下,与保险公司B签署共保协议,由B公司分担50%的共保份额。

A公司与B公司是否存在共保关系?例2:上述业务发生一笔50万元的赔款,A、B公司分别承担怎样的赔偿责任?假共保,实质为分保业务,应按再保相关规定办理保监发〔2006〕31号文件《关于加强财产保险共保业务管理的通知》中规定,规范的共保业务应符合以下要求:(一)被保险人同意由多个保险人进行共保;(二)共保人共同签发保单,或由主承保人签发保单,同时附共保协议;(三)主承保人向其他共保人收取的手续费应与分保手续费平均水平有显著区别。

分出公司与接受公司之间所达成的有关再保险业务的协议¡ª¡ª再保险合同再保合同应包括以下内容:–1.合同的起止日期–2.业务范围–3.分保手续费比例–4.业务报表的规定–5.账单编制、呈报及结算–6.赔款及出险通知–7.错误和遗漏条款–8.合同的修改及终止–9.未满期保费和未了责任的处理–10.现金赔款规定再保险的功能作用对原保险人的作用:◆依法经营,确保偿付能力◆控制损失,稳定业务经营◆扩大承保能力,增加业务量◆降低营业费用率和增加运用资金◆增进对国际保险市场的了解,引进保险新技术对被保险人的作用:◆增加对保险人履约能力的信心◆被保险人只需向一家有再保支持的保险公司投保*控制损失波动性保险公司自身对保险损失的波动无法控制, 通过购买再保控制损失的波动性。