洽洽食品2018年财务分析结论报告-智泽华

- 格式:rtf

- 大小:18.83 KB

- 文档页数:3

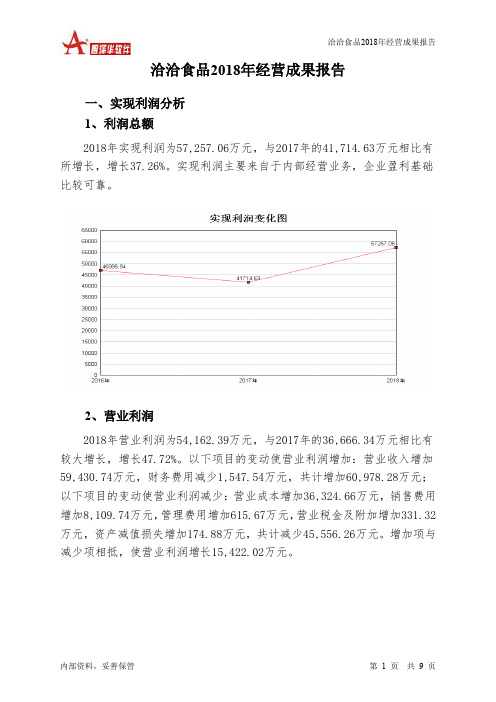

洽洽食品2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为57,257.06万元,与2017年的41,714.63万元相比有所增长,增长37.26%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为54,162.39万元,与2017年的36,666.34万元相比有较大增长,增长47.72%。

以下项目的变动使营业利润增加:营业收入增加59,430.74万元,财务费用减少1,547.54万元,共计增加60,978.28万元;以下项目的变动使营业利润减少:营业成本增加36,324.66万元,销售费用增加8,109.74万元,管理费用增加615.67万元,营业税金及附加增加331.32万元,资产减值损失增加174.88万元,共计减少45,556.26万元。

增加项与减少项相抵,使营业利润增长15,422.02万元。

3、投资收益2018年投资收益为8,720.39万元,与2017年的3,986.36万元相比成倍增长,增长1.19倍。

4、营业外利润2018年营业外利润为3,094.66万元,与2017年的5,048.3万元相比有较大幅度下降,下降38.70%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为419,704.56万元,比2017年的360,273.82万元增长16.50%,营业成本为288,915.51万元,比2017年的252,590.86万元增加14.38%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年洽洽食品成本费用总额为372,281.22万元,其中:营业成本为288,915.51万元,占成本总额的77.61%;销售费用为56,996.25万元,占成本总额的15.31%;管理费用为21,607.81万元,占成本总额的5.8%;财务费用为-560.25万元,占成本总额的-0.15%;营业税金及附加为4,594.57万元,占成本总额的1.23%。

摘要随着社会的发展,企业扩大经营规模都是通过实行多元化道路,但是却在在中国的许多企业在多元化的道路上总是失败,甚至有一些是其所属行业的龙头企业。

休闲食品是中国现今发展迅猛的行业之一,洽洽食品是为数不多的休闲食品的上市企业,。

洽洽食品是坚果炒货的龙头企业,拥有一个很好的品牌,但是洽洽食品是多元化失败的一个典型代表自身,其多元化的探索中是因为洽洽食品没有考虑其自身的经营情况而失败。

洽洽食品通过投资-瘦身-投资-瘦身后,洽洽食品提出了现今的企业经营战略——回归了主业,集中力量研发坚果。

通过分析洽洽食品的经营战略,了解洽洽食品探索多元化道路的失败的原因,从而让同行业的其他企业引以为戒。

分析一个企业,仅仅通过经营战略的了解是不够的,需要通过财务数据分析,并且还需要结合其战略,市场等分析。

本文通过对洽洽食品的偿债能力、营运能力、盈利能力、发展能力对洽洽食品从2011-2017年进行比较分析,并且还通过与盐津铺子和来伊份进行比较分析,并且通过洽洽食品的分析结论对其经营过程存在的问题进行总结并提出建议。

关键词:洽洽食品,经营战略,财务业绩分析AbstractWith the development of society, enterprises expand their business scale through the implementation of diversified roads, but many companies in China are always failing in the diversification road, and some are even leading companies in their industries. Leisure food is one of the rapidly developing industries in China today. Qiaqia Food is one of the few listed companies for leisure food. Qiaqia Food is a leading company for nut fried goods and has a good brand. However, Qiaqia Food is a typical representative of its diversification failure. Its diversification exploration is due to Qiaqia Food's failure to consider its own business situation. Failure. After Qiaqia Foods has Invested-Slimming-Investing-Slimming, Qiaqia Foods has proposed the current corporate strategy-returning to the main industry and focusingon the development of nuts. Through the analysis of Qiaqia food management strategy, understand qqia food exploration of the reasons for the failure of diversification, so that other enterprises in the industry to take warning. It is not enough to analyze an enterprise through business strategy alone. It needs to analyze financial data, and it also needs to combine its strategy, market, etc.. This paper makes a comparative analysis of Qiaqia Food from 2011 to 2017 by comparing its solvency, operating ability, profitability, and development ability, and also makes a comparative analysis with Yanjin Shop and Laifen. And through the analysis conclusion of Qiaqia food, the problems existing in its business process are summarized and suggestions are put forward.Key words: Qiaqia Food; Business strategy; Financial performance analysis目录摘要 (I)Abstract (I)一、绪论 (1)(一)研究背景及意义 (1)(二)文献综述 (2)1.经营战略的相关研究 (2)2.财务业绩分析的相关研究 (2)(三)研究内容 (3)二、休闲食品行业概述与洽洽食品经营战略 (4)(一)休闲食品行业概述 (4)(二)洽洽食品企业简介 (5)(三)洽洽食品经营战略 (7)1.洽洽食品经营战略的转型过程 (7)2.洽洽食品现今经营战略的特点 (8)三、洽洽食品的财务业绩分析 (9)(一)偿债能力 (9)1.流动比率 (9)2.速动比率 (11)3.资产负债率 (13)(二)营运能力 (14)1.应收账款周转率 (14)2.存货周转率 (15)3.固定资产周转率 (16)4.总资产周转率 (18)(三)盈利能力 (19)1.销售毛利率 (19)2.营业利润率 (20)3.销售净利润 (21)(四)发展能力 (21)1.营业收入增长率 (21)2.总资产增长率 (23)四、洽洽食品经营中存在的问题与建议 (24)(一)洽洽食品经营中出现的问题 (24)(二)对洽洽食品经营问题提出建议 (24)结论 (25)参考文献 (26)致谢 .................................................................................................... 错误!未定义书签。

供销大集2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 供销大集2018年财务分析综合报告一、实现利润分析2018年实现利润为150,910.79万元,与2017年的214,609.11万元相比有较大幅度下降,下降29.68%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2018年营业成本为1,331,054.64万元,与2017年的2,363,089.75万元相比有较大幅度下降,下降43.67%。

2018年销售费用为115,296.5万元,与2017年的128,155.35万元相比有较大幅度下降,下降10.03%。

2018年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2018年管理费用为102,019.17万元,与2017年的104,433.61万元相比有所下降,下降2.31%。

2018年管理费用占营业收入的比例为6.32%,与2017年的3.77%相比有较大幅度的提高,提高2.54个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2018年财务费用为33,534.47万元,与2017年的42,169.63万元相比有较大幅度下降,下降20.48%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,供销大集2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析供销大集2018年的营业利润率为9.34%,总资产报酬率为3.31%,净资产收益率为2.41%,成本费用利润率为9.42%。

商业企业财务报表分析——以洽洽食品股份有限公司为例姓名: xxx学号: xxxxxxxxx班级: 12级会计x班目录1、公司简介 (3)公司概况 (3)经营范围 (3)2、报表分析 (3)资产负债表分析 (3)资产负债表水平分析,垂直分析 (4)资产负债表各主要项目的分析 (5)资产负债表的总体评价............................... 利润表分析 (6)总体状况初步分析 (6)主要项目分析 (7)总体评价 (8)现金流量表分析 (8)总体状况初步分析 (8)主要项目分析 (9)总体评价 (9)3、财务比率分析 (10)偿债能力分析 (10)盈利能力分析 (10)营运能力分析 (11)4、杜邦分析 (12)5、财务分析结论与建议 (12)1.公司简介公司概况洽洽食品股份有限公司(股份代码:002557)是由安徽洽洽食品有限公司整体变更设立的外商投资股份有限公司,成立于2001年8月9日。

公司地处国家级合肥市经济技术开发区,是一家以传统炒货、坚果为主营,集自主研发、规模生产、市场营销为一体的现代休闲食品企业,被誉为中国炒货行业的领跑者。

公司坚持以“创造优质产品,传播快乐味道”为使命,经过近十年的潜心经营,产品线日趋丰富,生产运营管理体系逐步完善,产品知名度和美誉度不断提升,经济效益和社会效益逐年增长。

经营范围公司专业从事坚果炒货类食品生产和销售,产品种类齐全,品质优良,主要产品有葵花子类、西瓜子类、豆类、南瓜子类、花生类等传统炒货产品和以开心果、核桃、杏仁等为代表的高档坚果产品;农副产品的生产和收购(除粮、油);油炸食品生产和销售;膨化食品生产和销售;焙烤类食品生产与销售;肉制品类、蜜饯类、海藻类、糖果类、果冻类、预包装食品批发、食品添加剂的生产和销售(涉及许可证的凭许可证经营)。

2.财务分析资产负债表分析根据洽洽食品股份有限公司2012年12月31日,2013年12月31日,2014年12月31日的资产负债表,编制资产负债表水平分析和垂直变动表。

有友食品2018年财务分析详细报告一、资产结构分析1.资产构成基本情况有友食品2018年资产总额为102,083.14万元,其中流动资产为60,451.25万元,主要分布在货币资金、存货、其他流动资产等环节,分别占企业流动资产合计的61.25%、27.79%和8.48%。

非流动资产为41,631.88万元,主要分布在固定资产和无形资产,分别占企业非流动资产的72.43%、14.29%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的61.25%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加37,026.12万元,固定资产增加30,152.32万元,存货增加16,800.15万元,无形资产增加5,950.98万元,其他流动资产增加5,128.85万元,在建工程增加2,779.29万元,长期投资增加1,310.38万元,预付款项增加1,189.16万元,长期待摊费用增加899.07万元,递延所得税资产增加487万元,应收账款增加231.13万元,其他应收款增加55.75万元,其他非流动资产增加52.84万元,应收利息增加20.1万元,共计增加102,083.14万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况主要资产项目变动情况表二、负债及权益结构分析1.负债及权益构成基本情况有友食品2018年负债总额为14,049.85万元,资本金为22,504.5万元,所有者权益为88,033.29万元,资产负债率为13.76%。

在负债总额中,流动负债为10,459.53万元,占负债和权益总额的10.25%;非流动负债为3,590.31万元,金融性负债占资金来源总额的3.52%。

北大荒2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 北大荒2018年财务分析综合报告一、实现利润分析2018年实现利润为93,317.55万元,与2017年的76,264.29万元相比有较大增长,增长22.36%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年营业成本为50,061.04万元,与2017年的42,313.49万元相比有较大增长,增长18.31%。

2018年销售费用为1,763.9万元,与2017年的2,435.58万元相比有较大幅度下降,下降27.58%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为166,783.32万元,与2017年的171,044.2万元相比有所下降,下降2.49%。

2018年管理费用占营业收入的比例为51.09%,与2017年的57.16%相比有较大幅度的降低,降低6.07个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

2017年理财活动带来收益2,966.58万元,2018年融资活动由创造收益转化为支付费用,支付28.39万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,北大荒2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析北大荒2018年的营业利润率为31.99%,总资产报酬率为11.95%,净资。

洽洽集团经营分析报告2020年7月目录1.坚果炒货行业龙头,产品线丰富渠道遍布全国 (7)1.1 成立于 2001 年,以炒货坚果为主营业务 (7)1.2 股权结构清晰,大股东为公司创始人 (7)1.3 专注炒货迈向坚果,产品线日趋丰富 (8)1.4 销售渠道遍布全国,逐步开拓海外市场 (9)2.公司业绩不断增长,净利率处于行业领先水平 (10)2.1 营收净利润持续增长,毛利率净利率稳步提升 (10)2.2 葵花子仍是主要产品,坚果增长迅速 (11)2.3 南方区为最大市场,电商渠道快速发展 (12)2.4 毛利率基本相同,净利率领先同行业公司 (13)2.5ROE—杜邦分析 (14)3.坚果炒货行业增长迅速 (15)3.1 可支配收入持续增长,食品烟酒占比支出最大 (15)3.2 休闲食品种类繁多,坚果炒货行业稳步增长 (16)3.3 与行业内其他公司各有侧重 (18)4.公司持续改革保障长期发展 (19)4.1 管理制度改革激发员工活力 (19)4.2 员工持股计划提升积极性 (20)4.3 泰国工作正式投产,公司推进国际化 (20)4.4 联合分众和易捷加大营销 (21)5.盈利预测和市场策略 (21)6.市场提示 (22)图目录图1:洽洽食品发展历程 (7)图2:洽洽食品股权示意图 (8)图3:洽洽食品全国营销系统 (10)图4:洽洽食品海外营销系统 (10)图5:洽洽食品近年来营收(亿元)和增速情况 (10)图6:洽洽食品近年来净利润(亿元)和增速情况 (10)图7:洽洽食品近年来毛利率和净利率变化情况 (11)图8:洽洽食品费用率变化情况 (11)图9:洽洽食品主营业务收入构成情况 (11)图10:洽洽食品近年来主要产品收入增速情况 (11)图11:洽洽食品19年主要产品毛利率情况 (12)图12:洽洽食品收入地区分布情况 (12)图13:洽洽食品电商渠道收入和增速 (13)图14:洽洽食品与同行业公司毛利率对比 (13)图15:洽洽食品与同行业公司费用率对比 (14)图16:洽洽食品与同行业公司净利率对比 (14)图17:洽洽食品和行业公司ROE情况 (15)图18:洽洽食品与同行业公司权益乘数情况 (15)图19:洽洽食品和行业公司总资产周转率情况 (15)图20:洽洽食品与同行业公司净利率情况 (15)图21:2013-2019年中国居民人均可支配收入增长情况 (16)图22:2019年中国居民消费支出构成 (16)图23:零食行业市场规模情况及预测 (16)图24:2019年中国休闲零食品类占比 (17)图25:坚果种类情况 (17)图26:2011-2018年中国坚果炒货销售规模(亿元)及增速 (18)图27:2018年中国坚果炒货市场份额情况 (18)图28:产品事业部改革情况 (19)图29:洽洽食品泰国工厂 (21)图30:洽洽食品上架泰国711 (21)图31:洽洽食品联手分众 (21)图32:洽洽食品联手易捷 (21)表目录表1:公司主要产品情况 (8)表2:公司获得荣誉情况 (9)表3:行业内主要公司情况 (18)表4:员工持股计划情况 (20)1.坚果炒货行业龙头,产品线丰富渠道遍布全国1.1 成立于2001 年,以炒货坚果为主营业务洽洽食品股份有限公司成立于2001 年8 月9 日,后经多年发展于2011 年正式在深圳交易所挂牌上市。

三全食品2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 三全食品2018年财务分析综合报告一、实现利润分析2018年实现利润为13,299.93万元,与2017年的10,641.43万元相比有较大增长,增长24.98%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年营业成本为357,172.1万元,与2017年的347,284.06万元相比有所增长,增长2.85%。

2018年销售费用为158,251.68万元,与2017年的145,528.93万元相比有较大增长,增长8.74%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为19,363.95万元,与2017年的22,314.74万元相比有较大幅度下降,下降13.22%。

2018年管理费用占营业收入的比例为3.5%,与2017年的4.25%相比有所降低,降低0.75个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

本期财务费用为-415.54万元。

三、资产结构分析从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,三全食品2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析三全食品2018年的营业利润率为2.33%,总资产报酬率为2.87%,净资产收益率为4.99%,成本费用利润率为2.46%。

企业实际投入到企业自身经营业务的资产为445,534.95万元,经营资产的收益率为2.90%,而对外投资。

洽洽食品2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 洽洽食品2018年财务分析综合报告

一、实现利润分析

2018年实现利润为57,257.06万元,与2017年的41,714.63万元相比有所增长,增长37.26%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2018年营业成本为288,915.51万元,与2017年的252,590.86万元相比有较大增长,增长14.38%。

2018年销售费用为56,996.25万元,与2017年的48,886.51万元相比有较大增长,增长16.59%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为21,607.81万元,与2017年的20,992.15万元相比有所增长,增长2.93%。

2018年管理费用占营业收入的比例为5.15%,与2017年的5.83%相比有所降低,降低0.68个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-560.25万元。

三、资产结构分析

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

从支付能力来看,洽洽食品2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

洽洽食品2018年的营业利润率为12.90%,总资产报酬率为11.57%,净资产收益率为13.61%,成本费用利润率为15.41%。

企业实际投入到企业自身经营业务的资产为480,079.26万元,经营资产的收益率为11.28%,而对外投资的收益率为55.70%。

从企业内外部资产的盈利情况来看,对外投资。