IS-LM模型分析解析

- 格式:ppt

- 大小:1.56 MB

- 文档页数:41

第13章IS-LM模型在上一章的收入决定模型中,我们讨论了产品市场均衡的条件,并说明了利率和价格水平不变情况下均衡收入的决定。

本章将在上一章的模型的基础上引入利率,并说明收入Y和利率i的同时决定。

为此,我们需要关于收入Y和利率i的两个方程或两条曲线。

一个是IS曲线:保持产品市场均衡,收入和利率之间的关系。

另一个是LM曲线:保持资产(或货币)市场均衡,利率和收入之间的关系。

我们将说明使两个市场同时均衡的收入和利率,即IS关系和LM关系同时得到满足的收入和利率。

所以,这个模型被称作IS-LM 模型。

第一节IS曲线一、投资函数在上一章中,我们假定了投资I完全是自主支出,即建立模型时预先给定的支出。

在现实中,投资依赖于多个因素,其中包括利率i和预期等。

在这一节里,我们强调投资I依赖于利率i。

这个关系被称作投资函数(investment function)。

一般来说,利率越高,投资越少。

这是因为,当利率上升时,利息成本增加,使企业的利润下降甚至亏损,从而投资减少。

在本章的附录里我们将比较详细地讨论企业的投资决策并把投资和利率之间的关系建立在企业的投资决策准则之上。

如图13-1所示,I和i之间的关系可以用一条向下倾斜的曲线描述,表明利率下降使投资增加,利率上升使投资减少。

在下面的讨论中,为了简单,我们将使用如下投资函数,I=I0-bi其中,I0是自主投资,参数b>0,描述投资对利率的敏感程度。

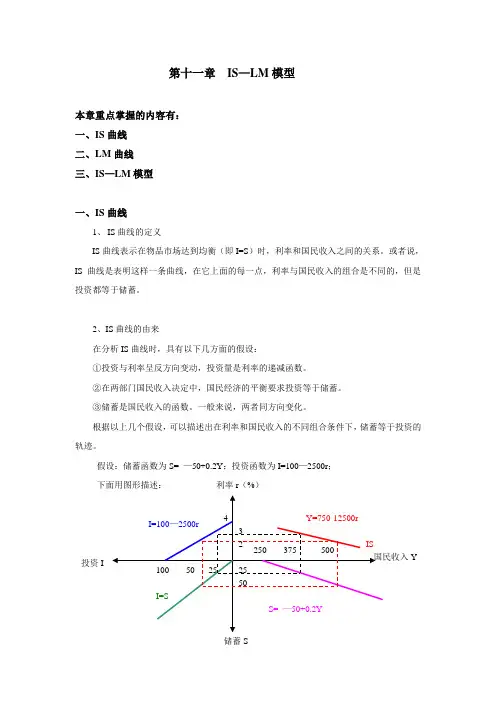

图13- 1二、IS曲线的推导IS曲线是,保持产品市场均衡,收入和利率之间的关系。

或者说,IS 曲线是使产品市场均衡的收入和利率组合所组成的曲线。

产品市场均衡的条件是,AE=Y所以,IS曲线就是使AE=Y的收入和利率组合所组成的曲线。

要推导IS曲线,让我们来到产品市场上,看一看利率变化如何影响收入水平。

如图13-2所示,当i=i0时,I=I(i0),AE=AE(i0),图(a)中与利率i0相应的均衡收入是Y0。

从而,在图(b)中,有一个使产品市场均衡即AE=Y的收入-利率组合E0-(Y0, i0),它与图(a)中的E0相对应。

总结:一、IS_LM曲线的分析1、在前面的分析中,我们已经看出IS—LM模型描述了凯恩斯宏观经济学的核心内容,描述了产品市场和货币之间相互联系的理论架构。

整个推导过程体现了凯恩斯的有效需求原理,而支撑有效需求理论的各种假说和推论在IS—LM模型中发挥了重要的作用,成为模型构建的不可或缺的条件,如边际消费倾向理论、流动性偏好理论等。

更重要的是,通过利率把货币经济和实物经济联系起来,打破了古典学派把实物经济和货币经济分开的看法,认为货币不是中性的,货币市场上的均衡利率要影响投资和收入,而产品市场上的均衡收入又会影响货币需求和利率,这就把产品市场和货币市场的相互联系和相互作用,充分体现在IS—-LM模型中,构成一个产品市场和货币市场共同决定国民收入与利率的理论框架,从而使凯恩斯的有效需求理论得到较为完善的表述。

2、IS曲线向右下方倾斜的假定条件是投资需求是利率的减函数,以及储蓄是收入的增函数.即利率上升时,投资要减少,利率下降时,投资要增加,以及收入增加时,储蓄要随之增加,收入减少时,储蓄要随之减少。

如果这些条件成立,那么,当利率下降时,投资必然增加,为了达到产品市场的均衡,或者说储蓄和投资相等,则储蓄必须增加,而储蓄又只有在收入增加时才能增加。

这样,较低的利率必须和较高的收入配合,才能保证产品市场上总供给和总需求相等。

如果上述前提条件不存在,则IS 曲线就不会向右下倾斜。

例如当投资需求的利率弹性无限大时,即投资需求曲线为水平状时,则IS曲线将成为一条水平线。

再如,如果储蓄不随收入而增加,即边际消费倾向如果等于1(b=1),则IS曲线也成为水平状。

一般认为投资随利率下降而增加,储蓄随收入下降而减少,因此一般可假定IS曲线为向右下倾斜的。

3、LM曲线向右上倾斜的假定条件是货币需求随利率上升而减少,随收入上升而增加。

如果这些条件成立,则当货币供给既定时,若利率上升,货币投机需求量减少,为保持货币市场上供求平衡,货币交易需求量必须相应增加,而货币交易需求又只有在收入增加时才会增加.于是,较高的利率必须和较高的收入相结合,才能使货币市场均衡.如果这些条件不成立,则LM曲线不可能向右上倾斜。

总结:一、IS_LM曲线的分析1、在前面的分析中,我们已经看出IS-LM模型描述了凯恩斯宏观经济学的核心内容,描述了产品市场和货币之间相互联系的理论架构。

整个推导过程体现了凯恩斯的有效需求原理,而支撑有效需求理论的各种假说和推论在IS-LM模型中发挥了重要的作用,成为模型构建的不可或缺的条件,如边际消费倾向理论、流动性偏好理论等。

更重要的是,通过利率把货币经济和实物经济联系起来,打破了古典学派把实物经济和货币经济分开的看法,认为货币不是中性的,货币市场上的均衡利率要影响投资和收入,而产品市场上的均衡收入又会影响货币需求和利率,这就把产品市场和货币市场的相互联系和相互作用,充分体现在IS--LM 模型中,构成一个产品市场和货币市场共同决定国民收入与利率的理论框架,从而使凯恩斯的有效需求理论得到较为完善的表述。

2、IS曲线向右下方倾斜的假定条件是投资需求是利率的减函数,以及储蓄是收入的增函数。

即利率上升时,投资要减少,利率下降时,投资要增加,以及收入增加时,储蓄要随之增加,收入减少时,储蓄要随之减少。

如果这些条件成立,那么,当利率下降时,投资必然增加,为了达到产品市场的均衡,或者说储蓄和投资相等,则储蓄必须增加,而储蓄又只有在收入增加时才能增加。

这样,较低的利率必须和较高的收入配合,才能保证产品市场上总供给和总需求相等。

如果上述前提条件不存在,则IS曲线就不会向右下倾斜。

例如当投资需求的利率弹性无限大时,即投资需求曲线为水平状时,则IS曲线将成为一条水平线。

再如,如果储蓄不随收入而增加,即边际消费倾向如果等于1(b=1),则IS曲线也成为水平状。

一般认为投资随利率下降而增加,储蓄随收入下降而减少,因此一般可假定IS曲线为向右下倾斜的。

3、LM曲线向右上倾斜的假定条件是货币需求随利率上升而减少,随收入上升而增加。

如果这些条件成立,则当货币供给既定时,若利率上升,货币投机需求量减少,为保持货币市场上供求平衡,货币交易需求量必须相应增加,而货币交易需求又只有在收入增加时才会增加。

IS-LM模型与分析《宏观经济学》五讲之二IS-LM 模型与分析第一讲的分析是在利率水平、价格水平不变的前提下,讨论国民收入决定,即基本上不涉及货币市场,仅考虑商品市场与国民收入的决定。

本讲将通过引起与利率相关的投资函数,放松利率不变的假定;引入与国民收入相关的货币需求理论;从而将货币市场引入讨论范围,分析商品市场和货币市场如何同时实现均衡,以及均衡状态下利率与国民收入间的关系。

一、IS 曲线第一讲所介绍的凯恩斯主义简单投资理论,形式如下:0i i =其中,0i 为外生变量,是常数。

短期内,0i 为给定量,长期则通过0i 的变化反映影响投资因素(预期、情绪、利率等)的变化。

从本节开始,对这一简单投资理论作出改进。

1、投资曲线的修正1-1影响投资的重要因素:利率投资决策:投资者在进行投资决策时,需比较预期回报及投资成本,以求得合意的收益率。

nn n k P D k D k D V )1(.....)1(12210+++++++=其中,k 为回报率,n i D i =,1,为项目存在期内第i 年现金流,n P 为项目结束期回收的本金。

将k 与货款或融资利率r 比较,决定项目是否可行,即要满足合意的盈利率。

r 利率上升,投资成本上升(机会成本),从而只有更少的投资项目通过盈利率检查,从而投资水平下降,反之则反。

综上,计划投资与利率呈反比。

hr i i -=0 0?h其中,i 为计划投资量,0i 为自发投资,h 为投资对利率变化的敏感程度,r 为实际利率。

1-2、投资曲线的斜率由hr i i -=0 0?h有i hh i r 10-=从而hdi dr 1-= h1-是投资曲线的斜率,分析h 变化对投资曲线斜率的影响h 上升,投资曲线变平坦,斜率变小,投资的利率弹性越大;较小的利率变动会引致较大的投资变动,从而较大的国民收入变动1。

h 下降,投资曲线变陡峭,斜率变大,投资的利率弹性越小;较大的利率变动只能引致较小的投资变动,从而较小的国民收入变动。

中国IS-LM宏观经济模型分析一、IS-LM模型的基本框架IS-LM模型是宏观经济学中经常使用的一种工具,它能够帮助我们分析经济波动、政策变化等问题。

该模型以总需求与总供给之间的平衡为出发点,试图说明在不同条件下收入、利率、价格及产出量之间的关系。

在该模型中,“IS”曲线表示实际利率与预期收入之间的关系,而“LM”曲线则描述货币供应量与实际利率之间的关系。

两条曲线在需求与供给平衡时相交,这一点是经济政策制定者所关注的。

二、IS-LM模型的分析框架在IS-LM模型的分析框架下,我们首先需要考虑投资、消费与政府支出等因素对总需求的影响,以便把经济分为开放型或封闭型。

其次,我们会关注货币市场的涉及,这是通过把人们如何在需求总量、货币供应以及利率上决策的因素视为整体来完成的。

三、IS-LM模型的基础假设在IS-LM模型中,我们假设人们在做出经济决策时是理性的,并且他们拥有完全的信息。

此外,我们还假设市场实现无阻碍且政策的影响是立即显现。

四、中国IS-LM模型的分析在中国,IS-LM模型可以帮助我们分析政策变化和经济波动。

我们可以把未来收入水平视为预期收入,而货币供应、国内生产总值以及利率等变量的分析则是相当地重要的。

在中国,固定汇率政策可能会使经济处于IS-LM模型的几种不同状态中。

这样的结果将有助于政策制定者了解升息政策等因素对国家宏观经济产生的影响。

五、IS-LM模型与实践案例1. 中国货币政策:通过IS-LM模型分析中国货币政策的影响。

政策措施的实施可以助于提高经济增长,但也可能导致货币短缺,进而导致通货膨胀。

2. 美国房地产市场:通过IS-LM模型研究美国房地产市场的债务水平对整个经济的影响。

分析表明,高负债率可能导致总需求减少,最终影响经济增长。

3. 亚洲金融危机:通过IS-LM模型将亚洲金融危机中货币紧缩与预期失落因素纳入分析,指导政策制定者未来制定财政、货币需求的政策。

4. 日本经济复苏:应用IS-LM模型来研究日本经济复苏的原因,其中涉及到政府支出增加的政策、货币政策调节等因素。

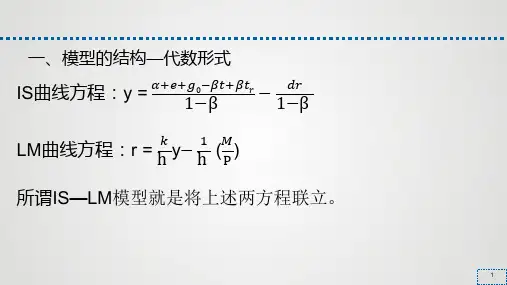

基于IS-LM模型的我国财政货币政策有效性分析本文首先简单介绍了IS-LM模型的结构,再对我国IS-LM模型进行定性分析,并通过历史数据验证,得出我国IS、LM曲线均较陡峭的结论,最后拟对我国现行积极的财政政策和适当宽松的货币政策的有效性进行分析并给出建议。

关键词:IS-LM模型,定性分析,财政政策,货币政策一、IS-LM模型简介1、IS-LM模型的概念IS-LM模型是对凯恩斯理论的主要解释。

这个模型的基础是凯恩斯有效需求理论,描述的是利率与国民收入之间的关系,其目的是说明在任何一种给定的物价水平上,究竟由什么来决定国民收入。

IS-LM模型构成一个产品市场与货币市场之间相互作用共同决定国民收入与利率的理论框架,从而使凯恩斯的需求理论得到了比较完善的表述。

2、IS-LM模型结构(1)IS曲线。

IS曲线描述的是在产品市场均衡的条件下,利率与国民收入之间反向变动的关系曲线。

根据均衡条件:s=I,封闭经济中国民收入恒等式:Y=c十G+I,其中Y 指国民收入;C=a+b(Y-T)指消费,与收入成正相关关系,其中T为税收;I-I(i)指投资,与利率i成负相关关系。

则可以获得收入Y与利率i在产品市场均衡时的图像关系,即IS曲线。

IS曲线的斜率主要取决于投资对利率的敏感程度d与边际消费倾向MPC。

d值越小,I对i反应越不敏感,推出Y对i反应不敏感,则IS曲线越陡峭;MPC值越小,收入的乘数越小,由于乘数效应,推出Y对i反应不敏感,则IS曲线越陡峭。

(2)LM曲线。

LM曲线描述的是在货币市场均衡的条件下,利率与货币供给之间正向变动的关系曲线。

均衡条件:L=m。

其中L为货币的流动性需求,m为实际货币供给量。

再有L=L1(Y)+L2(i),其中L1(Y)为交易性需求(含预防性货币需求),与收入Y 正相关;L2(i)为投机性需求,与利率i负相关。

根据m=M/P,其中M为名义货币量,P为物价指数,则可以获得收入Y与利率i在货币市场均衡时的图像关系,即LM曲线。

总结:一、IS_LM曲线的分析1、在前面的分析中,我们已经看出IS-LM模型描述了凯恩斯宏观经济学的核心内容,描述了产品市场和货币之间相互联系的理论架构。

整个推导过程体现了凯恩斯的有效需求原理,而支撑有效需求理论的各种假说和推论在IS-LM模型中发挥了重要的作用,成为模型构建的不可或缺的条件,如边际消费倾向理论、流动性偏好理论等。

更重要的是,通过利率把货币经济和实物经济联系起来,打破了古典学派把实物经济和货币经济分开的看法,认为货币不是中性的,货币市场上的均衡利率要影响投资和收入,而产品市场上的均衡收入又会影响货币需求和利率,这就把产品市场和货币市场的相互联系和相互作用,充分体现在IS--LM 模型中,构成一个产品市场和货币市场共同决定国民收入与利率的理论框架,从而使凯恩斯的有效需求理论得到较为完善的表述。

2、IS曲线向右下方倾斜的假定条件是投资需求是利率的减函数,以及储蓄是收入的增函数。

即利率上升时,投资要减少,利率下降时,投资要增加,以及收入增加时,储蓄要随之增加,收入减少时,储蓄要随之减少。

如果这些条件成立,那么,当利率下降时,投资必然增加,为了达到产品市场的均衡,或者说储蓄和投资相等,则储蓄必须增加,而储蓄又只有在收入增加时才能增加。

这样,较低的利率必须和较高的收入配合,才能保证产品市场上总供给和总需求相等。

如果上述前提条件不存在,则IS曲线就不会向右下倾斜。

例如当投资需求的利率弹性无限大时,即投资需求曲线为水平状时,则IS曲线将成为一条水平线。

再如,如果储蓄不随收入而增加,即边际消费倾向如果等于1(b=1),则IS曲线也成为水平状。

一般认为投资随利率下降而增加,储蓄随收入下降而减少,因此一般可假定IS曲线为向右下倾斜的。

3、LM曲线向右上倾斜的假定条件是货币需求随利率上升而减少,随收入上升而增加。

如果这些条件成立,则当货币供给既定时,若利率上升,货币投机需求量减少,为保持货币市场上供求平衡,货币交易需求量必须相应增加,而货币交易需求又只有在收入增加时才会增加。