第1章税收筹划的基本理论共54页

- 格式:ppt

- 大小:545.50 KB

- 文档页数:27

主讲:黄海滨副教授E-mail:haibin188@电话:667779教案下载:ftp://10.1.167.4用户名:hhb 密码:8607引言“只有死亡和税收是不可避免的”。

——富兰克林税收是强制课征,而不是自愿捐献。

以道德的名义要求税收,不过是侈谈而已。

——汉德法官征税是一门拨鹅毛的艺术:既要鹅毛拨得多,又要做到让鹅不叫或少叫。

——英国经济学家哥尔柏税收筹划就是一门艺术:既要努力少纳税,又要做到不违法。

野蛮者抗税,愚昧者偷税,糊涂者漏税,精明者税收筹划。

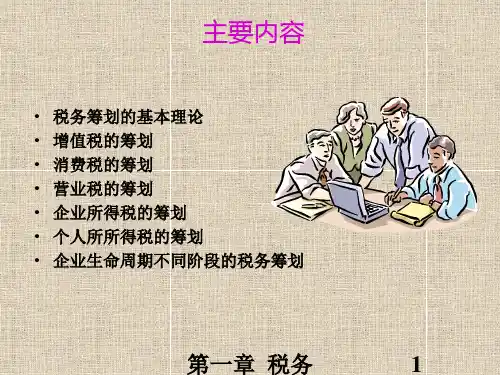

为什么要学习税务筹划?纳税管理和筹划是企业管理的重要内容减少税收成本实现企业利益最大化减轻税负的三条途径:停业:无保障之路偷税:受惩罚之路筹划:最阳光之路税务筹划是降低企业税负的最佳方式我国税负水平高不高?2011年福布斯排行:中国税负痛苦指数全球第二!➢小口径综合税负率:2009年为18.8%(税款6.3万亿元,GDP为33.5万亿元);2010年为18.3%(税款7.3万亿元,GDP为39.8万亿元)。

➢中口径综合税负率:2009年为20.3%(财政收入6.8万亿元);2010年为20.8%(财政收入8.3万亿元)。

➢大口径综合税负率:非税收入过高,制度外收入不会低于GDP总量的10%。

所以,大口径税负约为30%。

世界税负水平怎么样?➢不同收入类别国家税收收入占GDP的比例国家类别:低收入国家中低收入国家中高收入国家负担率% 15.50 25.80 24.42➢一般观点认为:人均GDP260美元为13%、750美元为20%、2000美元为23%、10000美元为30%。

➢中国2009年人均GDP3622美元,为全球第99位;2010年人均GDP4283美元,为全球第95位。

浙江省人均收入已经达到中等发达国家水平。

➢税负高低与税负痛苦指数不成正比,比如北欧高税负却提供高福利,而中国……第1章税收筹划的基本理论先看一个小案例某教授主编一本教材出版,参编人员5人,稿酬所得18000元,如何填写稿酬分配表才能纳税最小?(1)均分:每人应分3000元,共应纳税:(3000-800)*20%*(1-30%)*6=1848(元)(2)其中5人800元,第6人14000元,应纳税额为:5人免税第6人应纳税=14000*(1-20%) *20%*(1-30%)*=1568(元)§1 税收筹划的概念与特点方案比较……案例启示王某与其二位朋友打算合开一家花店,预计年盈利330 000元,花店是采取合伙制还是有限责任公司形式?哪种形式税收负担较轻呢?个体工商户的生产、经营所得适用税率表级数年应纳税所得额税率%速算扣除数(元)1不超过15000元的部分50107502超过15000元至30000元的部分2037503超过30000元至60000元的部分3097504超过60000元至100000元的部分5超过100000元的部分3514750相关税法规定根据国务院的决定,从2000年1月1日起,个人独资企业和合伙企业不再缴纳企业所得税,只对投资者个人取得的生产经营所得征收个人所得税。

![税收筹划 第一章 绪论[精]](https://uimg.taocdn.com/a2f52887aeaad1f346933f8a.webp)