中国证券公司市场结构与绩效的实证分析

- 格式:pdf

- 大小:204.40 KB

- 文档页数:4

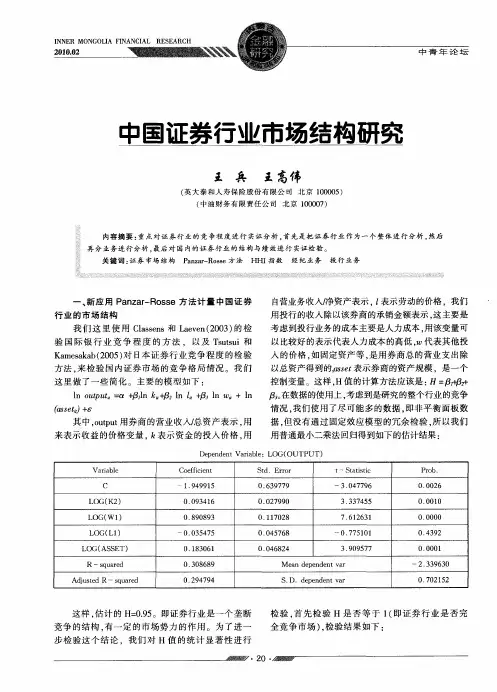

表2

参数 变差率

**

SFA 法的关键参数 ML 估计结果

似然比检验 统计量 LR 32. 5 ** ( 11. 971 ) 对数似 然值 76. 95 δ

2 ***

η - 0. 0787 ( - 1. 11 )

ML 估 0. 7891 计值

0. 0222

( 11. 76 )

( 4. 046 )

注: LR 估计值括号内为混合卡方分布临界值 , 其他参数 括号内数值表示 t 值。 * P < 0. 1。 ***P < 0 . 01 , **P < 0 . 05 ,

份的职工人数等具体数据统计缺失, 较难从现有公 开资料中获取。借鉴商业银行对员工数量的估算方 法, 选用固定资产作为员工数量的替代量。 其他成 本支出价格( w2 ) , 用 ( 营业费用 - 工资福利 ) / 总资 产表示。在产出指标方面, 证券公司的目标是追求 利润最大化, 所以, 利润总额 ( y1 ) 可以体现其创利 能力; 考虑到证券公司的收入主要来源于经纪与承 — —股票基金交易 销业务, 因此, 这两项业务的规模— 额( y2 ) 和股票及基金承销额 ( y3 ) 是其经营业绩的 集中体现。 ( 三) 基于 SFA 的成本效率测度模型 柯布 - 道格拉斯函数和超越对数函数是 SFA 最常采用的两种函数形式。 大量研究表明, 超越对 能更好地从经济学角度 数函数能更好地拟合数据, 解释相关问题, 还可以反映出解释变量的交互作用 , 因此, 本文采用超越对数成本函数, 测度证券公司的 成本效率。模型具体形式为: Ln + w1 TC = α + β1 Ln + θ1 Lny1 + θ2 Lny2 + θ3 Lny3 w2 w2

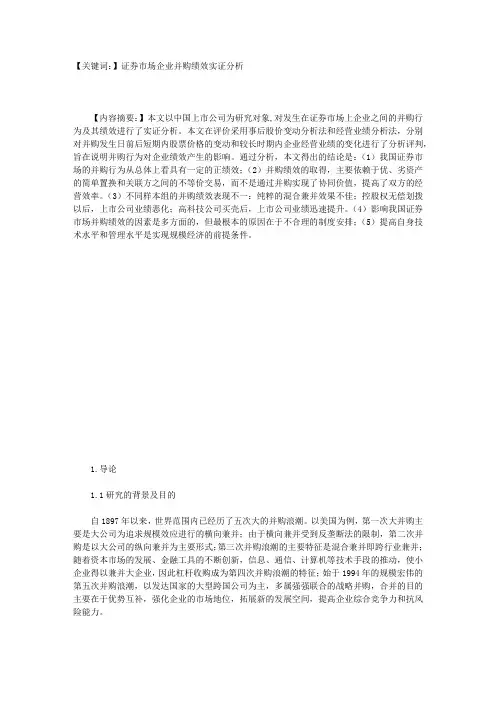

1) , 变差率 γ 的取值范围为 ( 0 , γ 趋近于 0 时, 说明成本偏差主要由随机误差决定 ; γ 趋近于 1 时, 说明成本偏差主要由成本非效率项决定 。表 2 的估 计结果显示, 变差率 γ = 0. 7891 , 标准差为 0. 06708 , t 统计量为 11. 76 , 在 5% 的水平下显著。 这说明在 对证券公司成本效率的影响中, 随机误差项远低于 成本非效率项。 变差率 γ 的零假设统计检验结果, 是判断前沿 成本函数是否有效的依据。如果变差率 γ 的零假设 被接受, 则意味着成本非效率项不存在, 前沿成本函 可通过对成 数无效。而对变差率 γ 的零假设检验, 本函数的单边似然比检验统计量 LR 的显著性检验 2 实现 ② 。当 LR 大于混合 χ 分布检验标准值时, 变差 率 γ 的零假设被拒绝, 意味着成本非效率项是客观 , 存在的 该前沿成本函数具备足够的解释度 。 在变差率 γ = 0 的零假设条件下, 约束条件为 3 2 个, 显著水平为 5% 的 混 合 卡 方 分 布 χ 临 界 值 为 11. 971 , 小于表 2 所显示的单边似然比检验统计量 LR。因此, 变差率 γ = 0 的零假设被拒绝, 文中所用 的前沿成本函数有效, 有足够的解释度, 我国证券公 自然对数似然 司存在显著的成本非效率项。 此外, 值和 δ 也说明所设定的效率估计模型总体可以接 受。η 的估计值表明, 样本期间内证券公司的整体 成本效率略有下降, 但并不显著。 表 3 报告了 2006 年 ~ 2009 年 20 家证券公司的 成本效率。从表 3 中可以看出, 样本研究期间内成 0. 6110 , 0. 9699 ] 。2009 年海 本效率的分布区间为[ 2006 年华泰联合 为 0. 6110 , 通证券成本效率最低, 证券成本效率最高, 为 0. 9699 。 就各证券公司成本 效率的均 值 来 看, 华泰联合证券公司的成本效率 ( 0. 9660 ) 远高于其他证券公司, 海通证券的成本效 率最低( 0. 6449 ) ; 2006 年 ~ 2009 年证券业的成本 效率趋于下降, 但不明显。 三、 影响我国证券公司绩效的因素分析 ( 一) 模型构建与变量设定 为了检验上述三种假说在中国证券市场的相对 有效性, 本部分借鉴 Timme 等 ( 1991 ) 的模型, 分析 中国证券公司市场结构、 效率与绩效之间的关系。 构建模型: π = β0 + β1 CR10 + β2 MS + β3 EF + β4 NCAP + β5 r +ε ( 2) : , 其中 π 表示证券公司绩效 用净资产收益率 ( ROE = 净利润 / 期末净资产) 表示; CR10 表示证券市 场集中度; MS 表示证券公司的市场份额; EF 表示证 用净资 券公司的成本效率。NCAP 和 r 是控制变量,

2006 年 ~ 2009 年 20 家证券公司的成本效率

2006 0. 8641 0. 7310 0. 7991 0. 7454 0. 6778 0. 8149 0. 7495 0. 8221 0. 7807 0. 6943 0. 7208 0. 7901 0. 8847 0. 9028 0. 8306 0. 9699 0. 8090 0. 9061 0. 7999 0. 8053 0. 8049 2007 0. 8538 0. 7125 0. 7846 0. 7277 0. 6565 0. 8013 0. 7320 0. 8090 0. 7650 0. 6739 0. 7018 0. 7750 0. 8758 0. 8952 0. 8180 0. 9674 0. 7951 0. 8988 0. 7854 0. 7912 0. 7910 2008 0. 8428 0. 6930 0. 7691 0. 7090 0. 6343 0. 7869 0. 7135 0. 7951 0. 7484 0. 6525 0. 6817 0. 7590 0. 8664 0. 8871 0. 8047 0. 9648 0. 7803 0. 8910 0. 7700 0. 7761 0. 7763 2009 0. 8310 0. 6725 0. 7527 0. 6893 0. 6110 0. 7716 0. 6940 0. 7803 0. 7308 0. 6300 0. 6606 0. 7420 0. 8562 0. 8784 0. 7904 0. 9619 0. 7646 0. 8826 0. 7536 0. 7601 0. 7607 均值 0. 8479 0. 7023 0. 7764 0. 7179 0. 6449 0. 7937 0. 7222 0. 8016 0. 7562 0. 6627 0. 6912 0. 7665 0. 8708 0. 8909 0. 8109 0. 9660 0. 7873 0. 8946 0. 7 1 2 2 2 Ln] + 11[ Lny1] + 22[ Lny2] + 11[ 2 2 2

1 2 Lny3] + 12 Lny1 Lny2 + 13 Lny1 Lny3 + 23 Lny2 [ 2 33 Lny3 + ψ11 Ln w1 w1 w1 Lny1 + ψ12 Ln Lny2 + ψ13 Ln w2 w2 w2 Lny3 + v + u ( 1)

SFA 法对成本效率测度结果的有效性检验, 主 要包括变差率 γ 的取值判断和零假设统计检验两个 方面。 · 158·

表3

证券公司 中信证券 国泰君安 银河证券 广发证券 海通证券 国信证券 申银万国 招商证券 华泰证券 光大证券 中信建投 齐鲁证券 东方证券 中投证券 长江证券 华泰联合 宏源证券 中金公司 国元证券 兴业证券 均值

2012 年第 1 期

经济经纬

ECONOMIC SURVEY

No. 1

2012

中国证券公司市场结构与绩效的实证分析

王 聪, 宋慧英

( 暨南大学 经济学院, 广东 广州 510632 ) 櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐

摘 要:笔者利用 2006 年 ~ 2009 年的面板数据, 对传统的 SCP 假说、 相对市场力量假说和效率结构假说进行了检验 。 研究发 现, 我国证券市场支持传统的 SCP 假说: 市场集中度与证券公司绩效显著正相关 , 市场份额、 效率与证券公司绩效之间的关系 不显著, 并且, 效率与市场份额不相关 。 关键词:证券公司; SFA; 成本效率; 结构—绩效假说; 效率—结构假说 基金项目:国家社会科学基金项目 ( 08BJL022 ) ; 广东省普通高校人文社科重点研究基地项目 ( 08JDXM79003 ) 。 作者简介:王 聪( 1958 - ) , 男, 贵州贵阳人, 博士, 暨南大学经济学院教授 , 博士生导师, 主要从事金融理论与实务研究 。 宋 文献标识码:A 文章编号:1006 - 1096 ( 2012 ) 01 - 0157 - 04 收稿日期:2011 - 08 - 08 慧英( 1981 - ) , 女, 山西长治人, 暨南大学经济学院金融学博士研究生 , 主要从事金融理论与实务研究 。 中图分类号:F830. 9

一 文献综述 目前, 国内就我国证券公司市场结构、 效率、 绩 效以及三者之间关系的研究, 多集中在市场结构方 对效率以及三者关系的研究较少 。 面, 支持市场集中度与绩效正相关的观点有: 杜煊 君( 2001 ) 在对证券市场绩效及效率的分析中, 发现 我国证券业具有较高竞争性的市场结构, 但是市场 绩效和效率十分低下。 方芳等 ( 2004 ) 对 1996 年 ~ 2001 年中国证券业集中度、 规模与绩效之间的关系 进行研究, 发现证券市场集中度与绩效呈正相关 。 持相反观点的有: 姚秦 ( 2003 ) 实证检验发现, 我国 , 证券市场集中度对绩效的影响不明显 低集中度与 高利润率并存, 并把原因归结于政府对证券业的严 格管制和保护。 宋健等 ( 2006 ) 认为我国证券市场 结构与绩效并不存在显著的正相关关系, 市场份额 与绩效没有内在的正相关关系, 市场份额与技术效 率负相关, 与规模效率呈弱正相关。 二、 基于 SFA 的我国证券公司成本效率测度 本部分主要介绍 SFA 的基本思想及本文选择 该方法的依据, 在此基础上, 采用 SFA 法对我国证 券公司的成本效率进行测度。 ( 一) SFA 的基本思想、 应用步骤及本文的选择 依据 鉴于财务指标法的局限性, 越来越多的学者采 用前沿效率分析法来测度效率。前沿效率分析法的 基本思想是, 根据已知的投入产出观察值, 定义并构

参数 变差率

**

SFA 法的关键参数 ML 估计结果

似然比检验 统计量 LR 32. 5 ** ( 11. 971 ) 对数似 然值 76. 95 δ

2 ***

η - 0. 0787 ( - 1. 11 )

ML 估 0. 7891 计值

0. 0222

( 11. 76 )

( 4. 046 )

注: LR 估计值括号内为混合卡方分布临界值 , 其他参数 括号内数值表示 t 值。 * P < 0. 1。 ***P < 0 . 01 , **P < 0 . 05 ,

份的职工人数等具体数据统计缺失, 较难从现有公 开资料中获取。借鉴商业银行对员工数量的估算方 法, 选用固定资产作为员工数量的替代量。 其他成 本支出价格( w2 ) , 用 ( 营业费用 - 工资福利 ) / 总资 产表示。在产出指标方面, 证券公司的目标是追求 利润最大化, 所以, 利润总额 ( y1 ) 可以体现其创利 能力; 考虑到证券公司的收入主要来源于经纪与承 — —股票基金交易 销业务, 因此, 这两项业务的规模— 额( y2 ) 和股票及基金承销额 ( y3 ) 是其经营业绩的 集中体现。 ( 三) 基于 SFA 的成本效率测度模型 柯布 - 道格拉斯函数和超越对数函数是 SFA 最常采用的两种函数形式。 大量研究表明, 超越对 能更好地从经济学角度 数函数能更好地拟合数据, 解释相关问题, 还可以反映出解释变量的交互作用 , 因此, 本文采用超越对数成本函数, 测度证券公司的 成本效率。模型具体形式为: Ln + w1 TC = α + β1 Ln + θ1 Lny1 + θ2 Lny2 + θ3 Lny3 w2 w2

1) , 变差率 γ 的取值范围为 ( 0 , γ 趋近于 0 时, 说明成本偏差主要由随机误差决定 ; γ 趋近于 1 时, 说明成本偏差主要由成本非效率项决定 。表 2 的估 计结果显示, 变差率 γ = 0. 7891 , 标准差为 0. 06708 , t 统计量为 11. 76 , 在 5% 的水平下显著。 这说明在 对证券公司成本效率的影响中, 随机误差项远低于 成本非效率项。 变差率 γ 的零假设统计检验结果, 是判断前沿 成本函数是否有效的依据。如果变差率 γ 的零假设 被接受, 则意味着成本非效率项不存在, 前沿成本函 可通过对成 数无效。而对变差率 γ 的零假设检验, 本函数的单边似然比检验统计量 LR 的显著性检验 2 实现 ② 。当 LR 大于混合 χ 分布检验标准值时, 变差 率 γ 的零假设被拒绝, 意味着成本非效率项是客观 , 存在的 该前沿成本函数具备足够的解释度 。 在变差率 γ = 0 的零假设条件下, 约束条件为 3 2 个, 显著水平为 5% 的 混 合 卡 方 分 布 χ 临 界 值 为 11. 971 , 小于表 2 所显示的单边似然比检验统计量 LR。因此, 变差率 γ = 0 的零假设被拒绝, 文中所用 的前沿成本函数有效, 有足够的解释度, 我国证券公 自然对数似然 司存在显著的成本非效率项。 此外, 值和 δ 也说明所设定的效率估计模型总体可以接 受。η 的估计值表明, 样本期间内证券公司的整体 成本效率略有下降, 但并不显著。 表 3 报告了 2006 年 ~ 2009 年 20 家证券公司的 成本效率。从表 3 中可以看出, 样本研究期间内成 0. 6110 , 0. 9699 ] 。2009 年海 本效率的分布区间为[ 2006 年华泰联合 为 0. 6110 , 通证券成本效率最低, 证券成本效率最高, 为 0. 9699 。 就各证券公司成本 效率的均 值 来 看, 华泰联合证券公司的成本效率 ( 0. 9660 ) 远高于其他证券公司, 海通证券的成本效 率最低( 0. 6449 ) ; 2006 年 ~ 2009 年证券业的成本 效率趋于下降, 但不明显。 三、 影响我国证券公司绩效的因素分析 ( 一) 模型构建与变量设定 为了检验上述三种假说在中国证券市场的相对 有效性, 本部分借鉴 Timme 等 ( 1991 ) 的模型, 分析 中国证券公司市场结构、 效率与绩效之间的关系。 构建模型: π = β0 + β1 CR10 + β2 MS + β3 EF + β4 NCAP + β5 r +ε ( 2) : , 其中 π 表示证券公司绩效 用净资产收益率 ( ROE = 净利润 / 期末净资产) 表示; CR10 表示证券市 场集中度; MS 表示证券公司的市场份额; EF 表示证 用净资 券公司的成本效率。NCAP 和 r 是控制变量,

2006 年 ~ 2009 年 20 家证券公司的成本效率

2006 0. 8641 0. 7310 0. 7991 0. 7454 0. 6778 0. 8149 0. 7495 0. 8221 0. 7807 0. 6943 0. 7208 0. 7901 0. 8847 0. 9028 0. 8306 0. 9699 0. 8090 0. 9061 0. 7999 0. 8053 0. 8049 2007 0. 8538 0. 7125 0. 7846 0. 7277 0. 6565 0. 8013 0. 7320 0. 8090 0. 7650 0. 6739 0. 7018 0. 7750 0. 8758 0. 8952 0. 8180 0. 9674 0. 7951 0. 8988 0. 7854 0. 7912 0. 7910 2008 0. 8428 0. 6930 0. 7691 0. 7090 0. 6343 0. 7869 0. 7135 0. 7951 0. 7484 0. 6525 0. 6817 0. 7590 0. 8664 0. 8871 0. 8047 0. 9648 0. 7803 0. 8910 0. 7700 0. 7761 0. 7763 2009 0. 8310 0. 6725 0. 7527 0. 6893 0. 6110 0. 7716 0. 6940 0. 7803 0. 7308 0. 6300 0. 6606 0. 7420 0. 8562 0. 8784 0. 7904 0. 9619 0. 7646 0. 8826 0. 7536 0. 7601 0. 7607 均值 0. 8479 0. 7023 0. 7764 0. 7179 0. 6449 0. 7937 0. 7222 0. 8016 0. 7562 0. 6627 0. 6912 0. 7665 0. 8708 0. 8909 0. 8109 0. 9660 0. 7873 0. 8946 0. 7 1 2 2 2 Ln] + 11[ Lny1] + 22[ Lny2] + 11[ 2 2 2

1 2 Lny3] + 12 Lny1 Lny2 + 13 Lny1 Lny3 + 23 Lny2 [ 2 33 Lny3 + ψ11 Ln w1 w1 w1 Lny1 + ψ12 Ln Lny2 + ψ13 Ln w2 w2 w2 Lny3 + v + u ( 1)

SFA 法对成本效率测度结果的有效性检验, 主 要包括变差率 γ 的取值判断和零假设统计检验两个 方面。 · 158·

表3

证券公司 中信证券 国泰君安 银河证券 广发证券 海通证券 国信证券 申银万国 招商证券 华泰证券 光大证券 中信建投 齐鲁证券 东方证券 中投证券 长江证券 华泰联合 宏源证券 中金公司 国元证券 兴业证券 均值

2012 年第 1 期

经济经纬

ECONOMIC SURVEY

No. 1

2012

中国证券公司市场结构与绩效的实证分析

王 聪, 宋慧英

( 暨南大学 经济学院, 广东 广州 510632 ) 櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐櫐

摘 要:笔者利用 2006 年 ~ 2009 年的面板数据, 对传统的 SCP 假说、 相对市场力量假说和效率结构假说进行了检验 。 研究发 现, 我国证券市场支持传统的 SCP 假说: 市场集中度与证券公司绩效显著正相关 , 市场份额、 效率与证券公司绩效之间的关系 不显著, 并且, 效率与市场份额不相关 。 关键词:证券公司; SFA; 成本效率; 结构—绩效假说; 效率—结构假说 基金项目:国家社会科学基金项目 ( 08BJL022 ) ; 广东省普通高校人文社科重点研究基地项目 ( 08JDXM79003 ) 。 作者简介:王 聪( 1958 - ) , 男, 贵州贵阳人, 博士, 暨南大学经济学院教授 , 博士生导师, 主要从事金融理论与实务研究 。 宋 文献标识码:A 文章编号:1006 - 1096 ( 2012 ) 01 - 0157 - 04 收稿日期:2011 - 08 - 08 慧英( 1981 - ) , 女, 山西长治人, 暨南大学经济学院金融学博士研究生 , 主要从事金融理论与实务研究 。 中图分类号:F830. 9

一 文献综述 目前, 国内就我国证券公司市场结构、 效率、 绩 效以及三者之间关系的研究, 多集中在市场结构方 对效率以及三者关系的研究较少 。 面, 支持市场集中度与绩效正相关的观点有: 杜煊 君( 2001 ) 在对证券市场绩效及效率的分析中, 发现 我国证券业具有较高竞争性的市场结构, 但是市场 绩效和效率十分低下。 方芳等 ( 2004 ) 对 1996 年 ~ 2001 年中国证券业集中度、 规模与绩效之间的关系 进行研究, 发现证券市场集中度与绩效呈正相关 。 持相反观点的有: 姚秦 ( 2003 ) 实证检验发现, 我国 , 证券市场集中度对绩效的影响不明显 低集中度与 高利润率并存, 并把原因归结于政府对证券业的严 格管制和保护。 宋健等 ( 2006 ) 认为我国证券市场 结构与绩效并不存在显著的正相关关系, 市场份额 与绩效没有内在的正相关关系, 市场份额与技术效 率负相关, 与规模效率呈弱正相关。 二、 基于 SFA 的我国证券公司成本效率测度 本部分主要介绍 SFA 的基本思想及本文选择 该方法的依据, 在此基础上, 采用 SFA 法对我国证 券公司的成本效率进行测度。 ( 一) SFA 的基本思想、 应用步骤及本文的选择 依据 鉴于财务指标法的局限性, 越来越多的学者采 用前沿效率分析法来测度效率。前沿效率分析法的 基本思想是, 根据已知的投入产出观察值, 定义并构