第八章保险费率学习课件

- 格式:ppt

- 大小:925.00 KB

- 文档页数:37

保险费率培训课件xx年xx月xx日•保险费率概述•保险费率制定依据•保险费率制定的方法•保险费率的管理目•保险费率的监管•保险费率的风险控制录01保险费率概述1保险费率的定义23保险人为提供保险保障而向投保人或被保险人收取的费用标准,是保险产品价格的主要组成部分。

保险费率根据损失概率和经营成本确定的净保费收入与总保费收入之比。

纯保费率为弥补保险经营中发生的各项费用支出,按纯保费率的一定比例向投保人收取的费用。

附加保费率附加保费率附加保费收入与总保费收入之比。

纯保费率纯保费收入与总保费收入之比。

分保费用分保费用是指保险公司向再保险公司或其他保险公司支付的费用,以分散风险。

保险费率的结构03监管性各国政府对保险费率的制定和调整都有一定的监管要求,以保障市场秩序和消费者利益。

保险费率的市场特性01竞争性保险费率受到市场竞争的影响,各保险公司为了争夺客户会调整保险费率。

02稳定性保险费率是长期稳定的,不会频繁变动,以保持保险合同的稳定性和可预测性。

02保险费率制定依据保险费率的风险评估风险数据收集和分析收集和分析与风险相关的历史数据,包括理赔记录、行业报告等,运用统计方法对风险进行预测和评估。

地域和群体差异考虑不同地域和群体的风险差异,包括地理、经济、社会等因素对风险的影响。

风险类型和程度识别和评估不同类型的风险,包括但不限于事故、疾病、死亡等,以及这些风险的概率和损失程度。

市场需求和竞争情况了解市场需求和竞争对手的定价策略,制定符合市场情况的保险费率。

保险产品的类型和特点针对不同类型的保险产品,如寿险、产险、意外险等,根据其保障范围、期限、理赔方式等特点,制定相应的保险费率。

风险预测和管理根据风险评估结果,对不同风险级别的客户制定不同的费率,以实现保费收入与风险损失的平衡。

法律法规规定遵守国家和地方相关法律法规的规定,包括保险法、反不正当竞争法等,制定合理合法的保险费率。

监管要求遵循监管机构的要求,包括保险监管部门、税务部门等,确保保险费率的合规性和合理性。

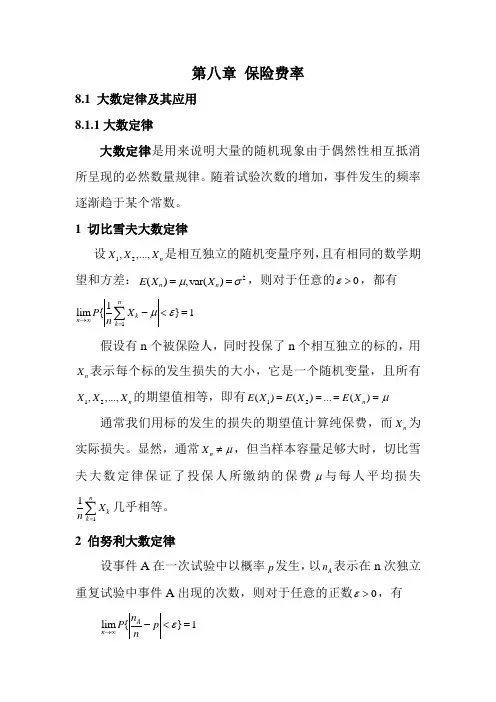

第八章 保险费率8.1 大数定律及其应用8.1.1大数定律大数定律是用来说明大量的随机现象由于偶然性相互抵消所呈现的必然数量规律。

随着试验次数的增加,事件发生的频率逐渐趋于某个常数。

1 切比雪夫大数定律设12,,...,n X X X 是相互独立的随机变量序列,且有相同的数学期望和方差:2(),var()n n E X X μσ==,则对于任意的0ε>,都有11lim {}1nk n k P X n με→∞=-<=∑ 假设有n 个被保险人,同时投保了n 个相互独立的标的,用n X 表示每个标的发生损失的大小,它是一个随机变量,且所有12,,...,n X X X 的期望值相等,即有12()()...()n E X E X E X μ====通常我们用标的发生的损失的期望值计算纯保费,而n X 为实际损失。

显然,通常n X μ≠,但当样本容量足够大时,切比雪夫大数定律保证了投保人所缴纳的保费μ与每人平均损失11nk k X n =∑几乎相等。

2 伯努利大数定律设事件A 在一次试验中以概率p 发生,以A n 表示在n 次独立重复试验中事件A 出现的次数,则对于任意的正数0ε>,有lim {}1A n n P p nε→∞-<=在切比雪夫大数定律中,设n X 是服从0-1分布的随机变量,即(1),(0)1n n P X p P X p ====- 此时,()n E X p = ,1...A n n X X =++伯努利大数定律表明事件发生的频率具有稳定性,即当试验次数很大时,事件发生的频率接近于真实概率。

在财产保险中,计算费率的依据是发生损失的概率,可以根据历史数据计算损失发生的频率,随着标的数量的增加,此频率与实际损失概率之间的误差会逐渐缩小,即随着承保标的数量的增加,保费越准确,财务稳定性越强。

3 泊松大数定律假设某一随机事件A 在第一次试验中出现的概率为1p ,第二次试验出现概率为2p ……。

保险费率培训xx年xx月xx日CATALOGUE目录•保险费率概述•保险费率的影响因素•如何计算保险费率•保险费率定价策略•保险费率的监管•保险费率的优化建议01保险费率概述保险费率是保险人按单位保险金额向投保人收取的保费,是保险商品的价格,是保险人为客户提供保险保障而向客户收取的费用。

保险费率纯保费率是保险人为取得赔偿而收取的费用,它由两部分组成,一是危险保费率,二是附加保费率。

纯保费率保险费率的定义纯保费率纯保费率是保险人为取得赔偿而收取的费用,它由两部分组成,一是危险保费率,二是附加保费率。

附加保费率附加保费率是保险人为提供附加保障而收取的费用,它由两部分组成,一是费用附加率,二是利润附加率。

保险费率的结构1保险费率的重要性23保险费率是保险人向投保人收取的保费,是保险人为客户提供保险保障而向客户收取的费用。

保险费率的高低直接影响到保险人的利润水平,也直接影响到投保人的负担水平。

保险费率的高低是影响保险公司偿付能力的重要因素之一。

02保险费率的影响因素直接损失频率是影响保险费率的一个主要因素,它表示保险标的在一定时期内发生损失的可能性。

风险概率直接损失频率直接损失严重程度是指每次损失的严重程度,它与保险费率成正比关系。

直接损失严重程度赔偿处理的效率和质量也会影响保险费率。

赔偿处理03风险选择保险公司对风险的选择也会影响保险费率,不同的保险公司对风险的偏好不同,因此会制定不同的保险费率。

保险公司的费用01经营成本保险公司的经营成本包括办公场所租金、员工工资、设备折旧等,这些都会影响保险费率。

02利润保险公司的利润也是影响保险费率的一个重要因素,公司需要利润来维持经营和发展。

市场占有率保险市场的竞争状况会影响保险费率,如果一个公司在市场中的占有率比较大,那么它的保险费率就会相对较低。

竞争对手竞争对手的保险费率也会影响一个公司的保险费率,如果竞争对手的保险费率较低,那么一个公司为了吸引客户,也会相应降低自己的保险费率。