北京欣和投资管理有限责任公司管理咨询报告欣和公司财务预算管理

- 格式:doc

- 大小:27.50 KB

- 文档页数:5

欣和投资管理公司管理咨询报告封面及前言 Company number【1089WT-1898YT-1W8CB-9UUT-92108】北京欣和投资管理有限公司管理咨询报告北京多星企业管理咨询公司二〇〇一年八月北京欣和投资管理有限公司管理咨询报告北京多星企业管理咨询公司欣和项目组项目总监黄启珠北京多星企业管理咨询公司董事长高级咨询顾问注册咨询师项目经理战略课题组长吴万成北京多星企业管理咨询公司管理咨询顾问管理组织课题组长楼彧北京多星企业管理咨询公司管理咨询顾问人力资源课题组长陈雯北京多星企业管理咨询公司管理咨询顾问咨询助理杜安蓉北京多星企业管理咨询公司助理咨询顾问前言北京多星企业管理咨询公司欣和项目组2001年6月28日进入朝阳区供销社,承担北京欣和投资管理有限公司的战略、组织、人力资源的咨询任务,在李清林主任、杨文荣书记等供销社领导的大力支持下,在罗建中副主任的直接帮助和徐讴同志的协助下,经过行业分析,初步面谈,实地考察,深入访谈等工作,对朝阳区供销社的基本状况和欣和公司的需求有了较为全面的了解,在此基础上,欣和项目组根据欣和公司的需求,应用多星公司的专业工具,对欣和公司的战略、组织以及人力资源提出了建议。

咨询时间是短暂的,但却是多星公司与欣和公司相互学习的过程,时代是不断前进的,企业面临的环境也是不断变化的,我们相信,在北京经济快速发展的时期,欣和公司凭借良好的基础,强有力的领导集体,一定能够实现快速、稳定、持续发展,为社会创造价值,为欣和公司全体股东带来丰厚的收益,促进朝阳区供销社的发展。

对朝阳区供销社在本次咨询工作中所有帮助、支持我们工作的同志表示衷心的感谢。

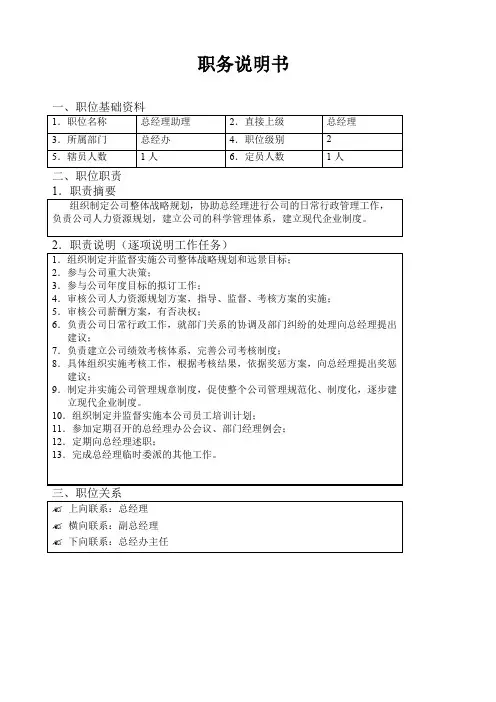

北京多星企业管理咨询公司欣和项目组2001年8月目录战略管理咨询报告 (1)管理组织设计 (78)目标管理咨询报告 (135)附:员工考核办法 (189)员工考核用表 (194)部门考核用表 (203)人力资源咨询报告 (219)附:职位说明书 (257)管理制度汇编 (290)人力资源管理制度 (291)财务管理制度 (316)行政管理制度 (355)员工手册 (369)。

北京欣和投资管理有限公司员工考核办法一、总则为客观、准确地评价员工的工作绩效,使企业对员工的使用、奖励、晋升、淘汰有所依据,特制定本办法。

(一)本公司对员工的考核遵循以下原则1.公开。

考核内容、考核标准、考核程序以及考核结果都向员工公开。

接受员工监督。

2.提倡效率,兼顾公平。

3.侧重绩效,兼顾素质与能力。

(三)考核分为季度、年度考核。

季度、年度考核为综合性考核,不仅考虑员工的目标达成情况,而且考核员工的工作能力以及工作态度。

(四)员工考核由办公室人事部门负责组织实施。

每季度末最后一天、每年一月一日,办公室人事主管应将考核用表格分发到各部门,并集中对考核人员进行培训。

考核应在十日内完成。

(五)本办法所称“自评者”指被考核员工;“初评者”指员工的直接上级;“复审者”指员工的隔级上级或人事部门。

二、考核内容及标准(一)考核内容不同员工有不同的考核内容。

具体可分为对管理人员的考核、对职员的考核、对业务人员的考核、对勤务的考核。

对管理人员的考核项目有:工作绩效、领导能力、计划能力、协调沟通能力、学习与创新能力、团队合作精神、忠诚度、责任心。

对职员的考核项目有:工作绩效、专业知识与技能、计划能力、学习与创新能力、纪律性、团队合作精神、忠诚度、责任心。

对业务的考核项目有:工作绩效、专业知识与技能、计划能力、协调沟通能力、谈判能力、团队合作精神、忠诚度、责任心。

对以上考核项目的定义、解释见附表《考核项目要素定义》。

(二)考核标准将每一考核项目分为“优秀”、“良好”、“一般”、“合格”、“不合格”五个等级,每一等级配备相应的分值。

具体见附表《考核标准定义》三、考核计分方法(一)考核计分长期服务人员的工作绩效等同于目标达成率。

对有年度目标的员工来说:年度目标达成率=(各季度目标达成率平均值+年终目标达成率)÷2对没有制订年度目标的员工:年度目标达成率=各季度目标达成率平均值考核人员根据考核表中的业绩、能力、态度考核项目,参照考核标准确定相应的考核等级,再根据与该等级相对应的分值范围(最高分与最低分)选择该员工在此项目的得分。

欣和投资管理责任公司管理咨询报告限时复命制 Revised by Hanlin on 10 January 2021北京欣和投资管理有限公司限时复命制度一、总则第一条为明确欣和公司各部门、各岗位的职责,保证公司内各项任务下达、执行、过程控制和完成情况评估的顺利进行,确保欣和公司各项工作在保证质量的前提下准时、顺利的完成,制定本制度。

第二条本制度是欣和公司规范化管理的重要组成部分,各部门应根据先重要、后一般的原则,逐步实现欣和公司所有任务的限时复命制,为提高公司管理水平奠定良好的基础。

第三条本制度的归口管理部门是欣和公司总经理办公室及其所属的发展计划部门。

二、命令第四条本制度所称的命令是通过信息的传达使受令者完成某种特定行为的过程,是上级对下级的指示或指令。

第五条本制度所称的命令包括口头命令和书面命令。

第六条所有命令都应明确以下各要素:(一)命令的执行者;(二)命令的具体内容:时间,地点,人员,行动,对象;(三)完成命令的标准;(四)完成命令的标志;(五)复命的时限和方式:要精确到时点。

第七条公司从外部接受的任务和公司向外部派送的任务,其在公司内部的部门,依照本制度执行。

三、命令的下达第八条下达命令的语言方式应力求做到:(一)简炼、准确,不需要形容和描绘;(二)使用专业术语,概念清晰,尽可能排除误解;(三)有可操作性;(四)使下级能够正确地向下传达。

第九条命令的下达应尽量采用书面的形式。

四、限时复命第十条对任何命令,不管完成与否,受令者都要在规定的时间内向下令者复命。

第十一条下令者与受令者应及时沟通,以共同完成任务和取得更好的效果。

第十二条限时复命可用于上下级之间和企业内部的各部门之间。

第十三条“限时”的概念是从完成或发现不能完成的时刻算起,要在限定的期限内将结果报告给下令者。

五、限时复命制的执行第十四条在执行命令过程中要尽力克服困难,不允许一遇到困难就“立即复命”。

第十五条受令者发现确实不能完成任务时,在限定时限内必须报告下令者,使下令者能及时采取相应措施。

北京欣和投资管理有限责任公司管理咨询报告封面及前言治理咨询报告北京多星企业治理咨询公司二〇〇一年八月北京欣和投资治理有限公司治理咨询报告北京多星企业治理咨询公司欣和项目组项目总监黄启珠北京多星企业治理咨询公司董事长高级咨询顾咨询注册咨询师项目经理战略课题组长吴万成北京多星企业治理咨询公司治理咨询顾咨询治理组织课题组长楼彧北京多星企业治理咨询公司治理咨询顾咨询人力资源课题组长陈雯北京多星企业治理咨询公司治理咨询顾咨询咨询助理杜安蓉北京多星企业治理咨询公司助理咨询顾咨询前言北京多星企业治理咨询公司欣和项目组2001年6月28日进入朝阳区供销社,承担北京欣和投资治理有限公司的战略、组织、人力资源的咨询任务,在李清林主任、杨文荣书记等供销社领导的大力支持下,在罗建中副主任的直截了当关心和徐讴同志的协助下,通过行业分析,初步面谈,实地考察,深入访谈等工作,对朝阳区供销社的差不多状况和欣和公司的需求有了较为全面的了解,在此基础上,欣和项目组按照欣和公司的需求,应用多星公司的专业工具,对欣和公司的战略、组织以及人力资源提出了建议。

咨询时刻是短暂的,但却是多星公司与欣和公司相互学习的过程,时代是持续前进的,企业面临的环境也是持续变化的,我们相信,在北京经济快速进展的时期,欣和公司凭借良好的基础,强有力的领导集体,一定能够实现快速、稳固、连续进展,为社会制造价值,为欣和公司全体股东带来丰厚的收益,促进朝阳区供销社的进展。

对朝阳区供销社在此次咨询工作中所有关心、支持我们工作的同志表示衷心的感谢。

北京多星企业治理咨询公司欣和项目组2001年8月名目战略治理咨询报告 (1)治理组织设计 (78)目标治理咨询报告 (135)附:职员考核方法 (189)职员考核用表 (194)部门考核用表 (203)人力资源咨询报告 (219)附:职位讲明书 (257)治理制度汇编 (290)人力资源治理制度 (291)财务治理制度 (316)行政治理制度 (355)职员手册 (369)。

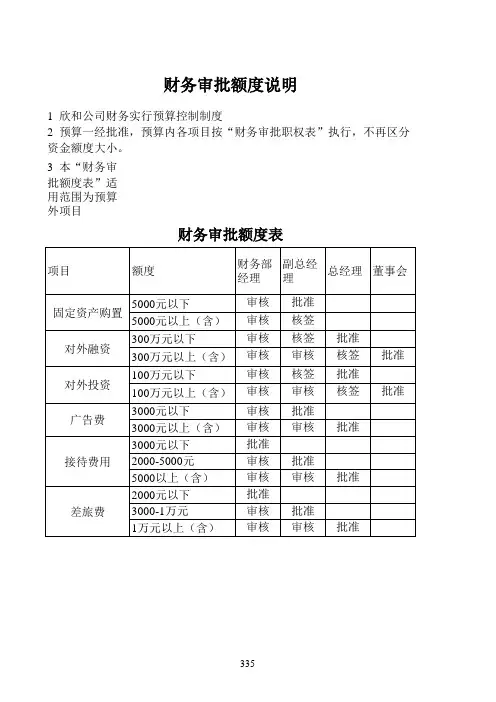

北京欣和投资管理有限责任公司管理咨询报告欣和财务管理制度财务治理制度一、总则317二、会计机构和会计人员317三、财务部差不多职责318四、货币资金治理319五、往来结算治理321六、费用治理322七、固定资产治理322八、无形资产治理323九、投资和融资的治理324十、税务治理324十一、预算治理325十二、财务印鉴的使用325十三、财务人职员作交接325十四、财务档案治理326总则第一条为了加大公司财务治理工作,规范内部各种财务行为,促进治理全面走向科学化、规范化,按照国家“会计法”、“企业会计准则”和“企业财务通则”的规定,结合实际情形,特制定本制度。

第二条本制度的适用范畴为北京欣和投资治理有限公司。

第三条财务会计工作由公司副总经理主管,设财务部,负责全面的财务治理工作。

第四条公司总经理、副总经理、财务部经理和财务部门要严格遵守国家法律、法规和财经纪律,认真执行会计监督职能;自觉同意上级主管部门和财政、税务、审计机关的检查、监督。

第五条为了加大全面预算治理和,特制定了“预算治理制度”,本制度不再列述。

第六条有关财务审批程序和职权的治理内容,已单独制定“财务审批职权规定”故本制度不再列述。

会计机构和会计人员第七条会计机构第八条会计人员1 严格执行国家“会计法”、“企业会计准则”、“企业财务通则”、“会计基础工作规范”和各项政策、法规;遵守财经纪律和职业道德,持续提升业务素养。

2 按照会计制度和有关规定,进行财务会计核算和治理,认真履行参与、服务、操纵和监督等职能。

4 会计人员必须取得“会计从业资格证书”方能从事会计岗位工作。

5 单位会计机构负责人(会计主管人员),除应取得“会计从业资格证书”外,还应符合以下二个条件:具备会计师以上专业技术职务资格;从事会计工作五年以上经历。

6 对会计人员应建立考核制度,进行定期考评,作为晋级、提升、奖惩的依据。

7 制定培训打算,提升会计人员政策、业务水平。

财务部差不多职责第九条贯彻执行国家财经纪律法规、财税金融制度,据此制定相应的财务、成本、资金治理制度和方法,并组织实施。

北京欣和投资管理有限公司

财务预算管理制度

一、总则

第一条以计划的形式具体、系统地反映公司未来各项经营业务的现金流入与流出,有效地组织、协调、控制、考核公司的全部生产经营活动,提高经济效益,顺利完成公司既定目标,特制定本制度。

二、财务预算编制原则

第二条在充分了解欣和公司的整体战略发展规划的基础上,对公司所有部门实行全面预算管理,并遵循以下编制财务预算的主要原则:

1. 在公司发展与需求的基础上,进行货币资金的总体平衡原则;

2.以经济效益为中心,控制成本、费用支出原则;

3. 考虑公司发展战略的投资原则;

三、预算编制方法

第三条年度财务预算编制方法为:滚动预算与零基预算相结合。

年度预算的编制应当结合公司的总体规划与近期目标,对以后的预算不断进行调整与平衡,实际客观情况相吻合,发挥财务预算的控制作用。

第四条季度与月度财务预算采用滚动预算编制方法,即上期已经列入计划而未完成或未执行项目(停止执行项目除外),由财务部门滚动列入下期计划,各个职能部门和业务部门不再新报计划;

第五条年度财务预算采用零基预算编制方法,即上年已列计划而未完或未执行项目,编制新年度计划时,各职能部门和业务部门应将需继续执行的上年未完成或未执行

项目列入新年度专业计划,经重新审批后有效。

四、各职能部门、业务部门职责

第六条财务部门是财务预算工作的主管部门,负责组织、平衡、编制、执行、控制全过程,对各职能部门和业务部门有指导、检查、考核、监控权。

第七条各职能部门和业务部门负责编制财务预算的各种专业计划,不得虚报。

第八条财务部门负责对各职能部门和业务部门预算执行情况进行考核,并及时将考核结果上报主管领导。

五、财务预算具体内容

第九条财务部门负责年度财务预算的内容与所涉及的具体专业计划的统筹安排,并提前将具体要求下发至各职能部门和业务部门。

第十条财务预算具体内容:

1 预计资产负债表

2 预计损益表

3 预计现金流量表

4 融资预算表

5 投资预算表(含项目投资预算)

第十一条财务预算编制的主要基础工作内容:

财务预算编制所涉及的工作面较宽,需要公司各个职能部门和业务部门的积极配合,及时提供各部门专业计划,具体如下:

开发部:提供预计项目经济寿命期内的现金流量计划,项目投资可行性分析报告、借款利息测算,项目期内人员需求计划、项目期内场所及设备计划等;

经营部:提供业务收入计划(现阶段主要是托管业务)、相关费用计划,人员需求计划等;

公司总经理办公室承担多个职能,各业务主管应根据分工分别提供专业计划,汇总至总经办主任处统一报送财务部门。

其中具体分工如下;。