层次分析法在项目风险分析中的应用

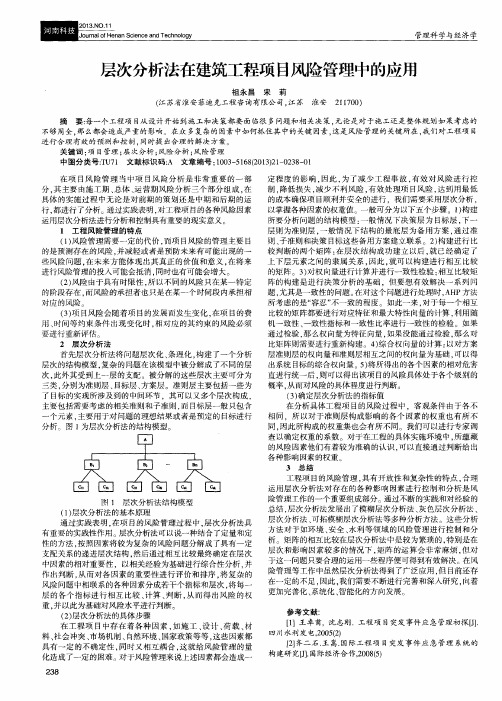

- 格式:ppt

- 大小:5.81 MB

- 文档页数:46

层次分析法在企业财务风险分析中的应用层次分析法(Analytic Hierarchy Process,AHP)是一种多准则决策方法,能够帮助企业对不同的风险因素进行量化和评估,从而更好地分析和管理企业的财务风险。

层次分析法的基本原理是将一个复杂的决策问题层次化,将问题分解为若干个子问题,然后通过对子问题的比较和权重的赋值,最终得出一个综合的评估结果。

1.确定目标:首先需要明确企业财务风险分析的目标,例如确定企业是否具有偿还债务的能力、确定投资项目的风险等。

2.确定准则和指标:确定影响财务风险的准则和指标,例如流动比率、偿债能力等。

这些准则和指标应该能够反映出企业的财务风险水平和影响程度。

3.构建层次结构:将准则和指标按照其重要性和相对关系建立成一个层次结构。

可以将目标置于最高层,准则置于中间层,指标置于最低层。

4.比较和赋权:对于每一层的元素,通过两两比较其重要性和影响程度,并赋予相应的权重。

比较和赋权可以通过专家访谈、问卷调查等方式进行。

5.计算权重:通过计算和归一化处理,得出每个指标和准则的权重,从而找到对财务风险影响最大的指标和准则。

6.评估和预测:根据权重和指标数据,综合计算出企业的财务风险水平,并预测未来的风险趋势。

这可以帮助企业确定风险防范和控制策略,以及合理规划未来的财务决策。

层次分析法的优点是能够将复杂的决策问题分解为易于理解和处理的子问题,同时考虑到了不同准则和指标的相对重要性,能够更全面地评估财务风险。

层次分析法也有一些限制,例如对权重的判断依赖于专家的主观意见,因此需要进行合理的权重敏感性分析。

层次分析法是一种有效的工具,可用于企业财务风险分析。

通过层次分析法的应用,企业可以更好地了解和管理财务风险,提高决策的科学性和精确性,从而实现可持续发展和风险控制。

层次分析法在风险评估中的应用研究风险是企业和个人在发展和生活中所必须面对的问题,对于任何一项活动,风险评估都是不可缺少的一个环节。

然而,人们对风险的认知程度不同,由此产生了不同的风险评估方法。

层次分析法(Hierarchical Analysis Method, AHP)作为一种较为科学的评估工具,不仅逐渐被广泛应用于各个领域,也在风险评估中发挥重要作用。

一、层次分析法的概述层次分析法,又称层次分解法,是一种用于处理复杂决策问题的方法。

该方法首先将决策问题层次化,然后通过建立层次体系,量化各因素之间的权重比较。

从而得出最终的决策结果。

层次分析法通常需要经过以下步骤:1、确定目标及准则。

明确评价的目标和相关的评价准则。

2、建立层次结构。

建立一个层次结构图,将目标和准则细化为多层次子目标和子准则。

该图通常采用树状结构。

3、确定因素对目标的重要程度。

通过专家调查、问卷调查、比较分析等方式,建立一个判断矩阵,根据判断矩阵来确定各因素对于目标的重要程度。

4、计算权重。

根据各因素对目标的重要程度以及各因素之间的权重关系,计算出各因素的权重。

5、综合评价。

根据各因素的权重,确定最终的评价结果。

二、层次分析法与风险评估的应用层次分析法是一种定量分析方法,从而使风险评估更加科学化和精准化。

它可以对各种风险因素进行量化分析、对比和权衡。

同时,还可以提供一种灵活的工具,以适应对不同类型的风险评估。

下面将通过两个实例来说明其应用。

1、层次分析法用于环境风险评估在环境保护上,层次分析法被广泛应用。

例如,面对一个工业企业的投资计划,需要对其可能产生的环境影响进行评估。

首先,对于企业的投资计划进行层次分析,包括了目标、准则、策略等方面,并通过专家评估得到各个层次的权重。

然后,通过对比工业企业的不同投资计划所带来的环境风险,从而得出最终的投资计划。

在多个层次中,环境影响因素分别被量化为不同的级别。

通过一系列的比较和判断,就可以得出针对不同投资计划的综合评价,包括环境风险和经济效益等方面。