第6章 金融机构往来的核算

- 格式:pptx

- 大小:1.19 MB

- 文档页数:159

第六章金融机构往来与清算业务的核算一、教学内容本章涉及到金融企业与人民银行之间的往来、金融企业相互之间的往来。

有的往来业务是人民银行加强信贷资金管理与进行金融监管所要求的,有的往来业务是由机构设置所决定的。

1、商业银行跨系统往来的核算。

2、商业银行与人民银行往来的核算。

3、中国现代化支付系统二、教学要求1、通过本章教学,要理解金融机构往来的意义及各项业务的往来关系。

2、掌握各项往来业务的核算手续。

第一节商业银行往来的核算金融机构往来是指金融机构相互之间的资金账务往来。

广义的金融机构往来包括同一金融企业内部各机构间的资金账务往来,不同金融企业跨系统机构间的资金账务往来以及金融企业与中央银行之间的资金账务往来。

狭义的金融机构往来仅指金融企业跨系统机构间的资金账务往来和金融企业与中央银行之间的资金账务往来。

本章所指为狭义金融机构往来。

在多元化金融机构体制下,金融机构往来既是必然的,也是必要的。

首先,商业银行办理的结算业务,除一部分能在同一银行系统内实现资金划拨外,还有的要涉及不同的商业银行系统之间的资金划拨;其次,商业银行需相互融通资金,以调剂资金余缺;再次,中国人民银行行使中央银行职能,运用货币政策工具并实行信贷资金管理而引起中央银行与商业银行之间的往来。

可见,金融机构往来是商业银行由于执行货币政策、接受中央银行管理以及办理业务与经营的需要而产生的商业银行相互之间的往来以及商业银行与中央银行之间的资金账务往来。

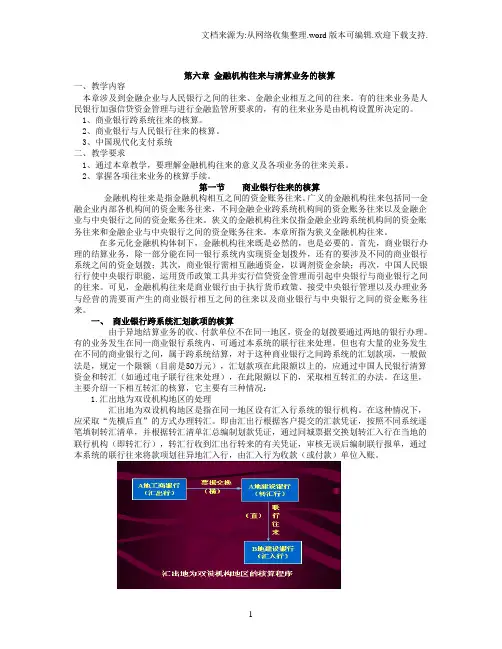

一、商业银行跨系统汇划款项的核算由于异地结算业务的收、付款单位不在同一地区,资金的划拨要通过两地的银行办理。

有的业务发生在同一商业银行系统内,可通过本系统的联行往来处理。

但也有大量的业务发生在不同的商业银行之间,属于跨系统结算,对于这种商业银行之间跨系统的汇划款项,一般做法是,规定一个限额(目前是50万元),汇划款项在此限额以上的,应通过中国人民银行清算资金和转汇(如通过电子联行往来处理),在此限额以下的,采取相互转汇的办法。

2008年《商业银行会计》习题保定金融高等专科学校二OO八年五月二十日商业银行会计练习题第一章商业银行会计基本理论一、名词1.商业银行会计2.资产3.负债4.所有者权益5.收入6.费用7.利润8.会计主体9.持续经营10.客观性原则11.可比性原则12.配比原则13.权责发生制原则14.历史成本原则二、填空1.商业银行会计是以为计量单位,运用和对商业银行的和进行核算、监督、与的一门会计。

2.商业银行会计的对象是。

3.所有者权益是商业银行对银行——的所有权。

4.目前我国商业银行的会计机构般有两种类型:一种是,另一种是。

5.商业银行会计人员,按其工作性质划分,有从事,有从事,也有从事。

6.持续经营假设能保证的连续性和稳定性,使得、以及具有可靠性。

7.现行会计准则规定我国企业的会计期间按划分,以日历年度为。

8.会计准则规定我国的会计核算记账本位币为9.商业银行以为总的规范,根椐银行及非银行金融机构的特殊性,制定了,指导商业银行具体的会计工作。

三、单选1.商业银行拥有或控制的,能以货币计量的经济资源称为()。

A.资产B.固定资产C.流动资产D.无形资产2、根据会计原理,资产和负债、所有者权益是同一资产的两个侧面,它们之间的恒等关系表述为()。

A.资金来源=资金运用B.资产=负债+所有者权益C.资产=负债+所有者权益+利润D.利润总额=收入总额—费用总额3.对于违反政策法令、财经制度等事项,如领导坚持办理,会计人员无法拒绝时,会计人员的权限是()。

A.有权拒绝执行B.可根据领导意见执行C.可向上级行或有关领导报告D.可根据领导意见执行,但同时应向上级行提出书面报告4.下列各项属于负债的是()A.贴现B.汇出汇款C.押汇D.应收利息5.对于银行经济业务的计量和记录必须以客观事实为依据,不受主观意念的支配。

这是指()A.相关性原则B.客观性原则C.可比性原则D.一贯性原则四、问答1、商业银行会计的特点有哪几方面?2、商业银行会计的主要任务是什麽?3、我国商业银行会计机构的类型及其各自的职责是什麽?4、简述商业银行的会计制度。

论金融机构往来业务的核算我国的金融机构是以中央银行为核心,商业银行为主体,其他金融机构并存的金融机构体系。

金融机构往来是指各金融机构相互之间的资金帐务往来,具体来说,金融机构往来是商业银行与商业银行之间,商业银行和人民银行之间,商业银行与非银行金融机构之间,由于办理资金划拨、结算等业务而引起的资金帐务往来。

目前,金融机构往来核算的内容有:(1)商业银行之间的往来包括异地跨系统汇划款项相互转汇、同业拆借等;(2)商业银行和中央银行的往来包括商业银行向中央银行存入或提取现金、缴存存款准备金、同城票据交换和清算、向中央银行借款、办理再贴现等业务。

以下,我们就来论述一下金融机构往来业务中的易混淆业务与会计科目的设置。

(一)、再贴现与转贴现1、再贴现再贴现是指商业银行以未到期的已贴现票据,向中央银行办理的贴现,是商业银行对票据债权的再转让,是中央银行对商业银行贷款的形式之一。

商业银行因办理票据贴现而引起资金不足,可以向中央银行申请再贴现,贴现期一般不超过6个月。

再贴现汇票到期日,中央银行直接从申请再贴现的商业银行存款账户中扣收再贴现款项,并通知商业银行。

商业银行收到中央银行的再贴现还款通知时,据以办理转账。

2、转贴现转贴现是指持有票据的金融机构为了融通资金,在票据到期日之前将票据权利转让给其他金融机构,由其收取一定利息后,将约定金额支付给持票人的票据行为。

转贴现包括转贴现买入与转贴现卖出两大类,其中转贴现买入分为转贴现买断和买入返售;转贴现卖出分为转贴现卖断和转贴现融资。

3、转贴现与再贴现的不同(1)请求转贴现的人是原贴现人,转贴现人是其他银行、贴现公司或其他愿意垫付资金的人,而再贴现则只能由中央银行办理。

(2)转贴现是一种资金融通方式,而再贴现则还是国家宏观调控金融的一种重要手段。

二、向中央银行借款与同业拆借1、向中央银行借款商业银行在执行信贷计划过程中,遇有资金不足,除了采取向上级行申请调入资金、同业间拆借和通过资金市场融通资金等手段外,还可向中央银行申请贷款。

银行会计第六章金融机构往来与清算业务的核算第一篇:银行会计第六章金融机构往来与清算业务的核算第六章金融机构往来与清算业务的核算一、教学内容本章涉及到金融企业与人民银行之间的往来、金融企业相互之间的往来。

有的往来业务是人民银行加强信贷资金管理与进行金融监管所要求的,有的往来业务是由机构设置所决定的。

1、商业银行跨系统往来的核算。

2、商业银行与人民银行往来的核算。

3、中国现代化支付系统二、教学要求1、通过本章教学,要理解金融机构往来的意义及各项业务的往来关系。

2、掌握各项往来业务的核算手续。

第一节商业银行往来的核算金融机构往来是指金融机构相互之间的资金账务往来。

广义的金融机构往来包括同一金融企业内部各机构间的资金账务往来,不同金融企业跨系统机构间的资金账务往来以及金融企业与中央银行之间的资金账务往来。

狭义的金融机构往来仅指金融企业跨系统机构间的资金账务往来和金融企业与中央银行之间的资金账务往来。

本章所指为狭义金融机构往来。

在多元化金融机构体制下,金融机构往来既是必然的,也是必要的。

首先,商业银行办理的结算业务,除一部分能在同一银行系统内实现资金划拨外,还有的要涉及不同的商业银行系统之间的资金划拨;其次,商业银行需相互融通资金,以调剂资金余缺;再次,中国人民银行行使中央银行职能,运用货币政策工具并实行信贷资金管理而引起中央银行与商业银行之间的往来。

可见,金融机构往来是商业银行由于执行货币政策、接受中央银行管理以及办理业务与经营的需要而产生的商业银行相互之间的往来以及商业银行与中央银行之间的资金账务往来。

一、商业银行跨系统汇划款项的核算由于异地结算业务的收、付款单位不在同一地区,资金的划拨要通过两地的银行办理。

有的业务发生在同一商业银行系统内,可通过本系统的联行往来处理。

但也有大量的业务发生在不同的商业银行之间,属于跨系统结算,对于这种商业银行之间跨系统的汇划款项,一般做法是,规定一个限额(目前是50万元),汇划款项在此限额以上的,应通过中国人民银行清算资金和转汇(如通过电子联行往来处理),在此限额以下的,采取相互转汇的办法。