汇总纳税分支机构分配表

- 格式:xls

- 大小:17.50 KB

- 文档页数:2

中华人民共和国企业所得税汇总纳税分支机构所得税分配表(2014年版) 税款所属期间:年月日至年月日《中华人民共和国企业所得税汇总纳税分支机构所得税分配表(2014年版)》填报说明一、适用范围及报送要求(一)适用范围本表适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

(二)报送要求月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2014年版)》报送;月(季)度终了之日起十五日内,由实行汇总纳税的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A 类,2014年版)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表(2014年版)》(复印件)。

年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》报送;年度终了之日起五个月内,由实行汇总纳税的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2014年版)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表(2014年版)》(复印件)。

二、具体项目填报说明1.“税款所属时期”:月(季)度申报填写月(季)度起始日期至所属月(季)度的最后一日。

年度申报填写公历1月1日至12月31日。

2.“总机构名称”、“分支机构名称”:填报税务机关核发的税务登记证记载的纳税人全称。

3.“总机构纳税人识别号”、“分支机构纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:填写本税款所属时期汇总纳税企业全部应纳所得税额。

5.“总机构分摊所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

中华人民共和国企业所得税汇总纳税分支机构分配表税款所属期间:年月日至年月日国家税务总局监制中华人民共和国企业所得税汇总纳税分支机构分配表填报说明一、使用对象及报送时间(一)使用对象本表适用于在中国境内跨省、自治区、直辖市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调节”汇总纳税办法的居民企业填报。

(二)报送要求季度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类)》报送;季度终了之日起十五日内,由实行汇总纳税,具有主体生产经营职能的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表》(复印件)。

年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类)》报送。

二、分配表项目填报说明(一)“税款所属时期”:季度申报填写季度起始日期至所属季度的最后一日。

年度申报填写公历1月1日至12月31日。

(二)“分配比例有效期”:填写经企业总机构所在地主管税务机关审批确认的分配比例有效期起及有效期止。

(三)“纳税人识别号”:填写税务机关统一核发的税务登记证号码。

(四)“纳税人名称”:填写税务登记证所载纳税人的全称。

(五)“收入总额”:填写基期年度总机构、各分支机构的经营收入总额。

(六)“工资总额”:填写基期年度总机构、各分支机构的工资总额。

(七)“资产总额”:填写基期年度总机构、各分支机构的资产总额,不包括无形资产。

(八)“合计”:填写基期年度总机构、各分支机构的经营收入总额、工资总额和资产总额三项因素的合计数。

(九)“分支机构分摊的所得税额”:填写本所属时期总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的所得税额。

(十)“分配比例”:填写经企业总机构所在地主管税务机关审批确认的各分支机构分配比例。

附件3:《企业所得税汇总纳税分支机构所得税分配表(2015年版)》及填报说明企业所得税汇总纳税分支机构所得税分配表(2015年版)税款所属期间:年月日至年月日-1-填报说明一、适用范围及报送要求(一)适用范围本表适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

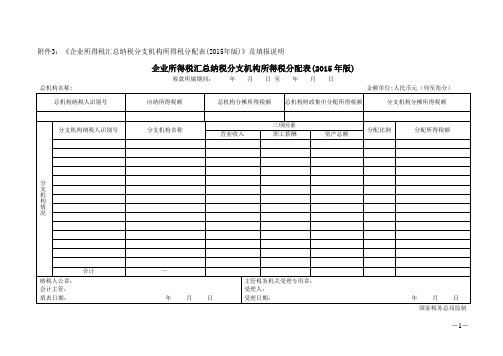

(二)报送要求月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送;月(季)度终了之日起十五日内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

年度汇算清缴申报时,本表与《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号)中的A109010表是一致的。

年度终了之日起五个月内,由实行汇总纳税的总机构,随同《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》报送;年度终了之日起五个月内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

二、具体项目填报说明1.“税款所属时期”:月(季)度申报填写月(季)度起始日期至所属月(季)度的最后一日。

年度申报填写公历1月1日至12月31日。

2.“总机构名称”、“分支机构名称”:填报税务机关核发的税务登记证记载的纳税人全称。

3.“总机构纳税人识别号”、“分支机构纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:填写本税款所属时期汇总纳税企业全部应纳所得税额。

5.“总机构分摊所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

附件3:《企业所得税汇总纳税分支机构所得税分配表(2015年版)》及填报说明企业所得税汇总纳税分支机构所得税分配表(2015年版)税款所属期间:年月日至年月日填报说明一、适用范围及报送要求(一)适用范围本表适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

(二)报送要求月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送;月(季)度终了之日起十五日内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

年度汇算清缴申报时,本表与《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号)中的A109010表是一致的。

年度终了之日起五个月内,由实行汇总纳税的总机构,随同《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》报送;年度终了之日起五个月内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

二、具体项目填报说明1.“税款所属时期”:月(季)度申报填写月(季)度起始日期至所属月(季)度的最后一日。

年度申报填写公历1月1日至12月31日。

2.“总机构名称”、“分支机构名称”:填报税务机关核发的税务登记证记载的纳税人全称。

3.“总机构纳税人识别号”、“分支机构纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:填写本税款所属时期汇总纳税企业全部应纳所得税额。

5.“总机构分摊所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

附表资料《企业所得税汇总纳税分支机构分配表》填报说明一、适用对象及报送时间1、使用对象本表适用于在中国境内跨地区(包括跨省、省内跨市、县)设立不具有法人资格营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调节”汇总纳税办法的居民企业填报。

2、报送时间年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类)》报送。

二、分配表项目填报说明1.“税款所属时期”:年度申报填写公历1月1日至12月31日。

2.“纳税人识别号”:填写税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填写税务登记证所载居民纳税人的全称。

4.“收入总额”:填写基期年度总机构、各分支机构的经营收入总额。

5.“工资总额”:填写基期年度总机构、各分支机构的工资总额。

6.“资产总额”:填写基期年度总机构、各分支机构的资产总额,不包括无形资产。

7.“合计”:填写基期年度总机构、各分支机构的经营收入总额、工资总额和资产总额三项因素的合计数。

8.“分支机构分摊的所得税额”:填写本年度总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的所得税额。

9.“分配比例”:填写经企业总机构所在地主管税务机关审批确认的各分支机构分配比例。

各分支机构分配比例=(基期年各分支机构的经营收入总额、工资总额和资产总额三项因素合计数÷总机构的经营收入总额、工资总额和资产总额三项因素合计数)×100%。

10.“分配税额”:填写本年度根据税务机关确定的分摊方法计算,分配给各分支机构缴纳的所得税额。

三、表内及表间关系本表分配税额合计数=本表分支机构分摊的所得税额=主表第37行附报资料《购置专用设备投资抵免明细表》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报本纳税年度及本纳税年度前5年度发生的税前尚未抵免的购置专用设备投资额。

2.1 表单填报情况详解企业所得税汇总纳税分支机构所得税分配表(A109010)税款所属期间: 年 月 日至 年 月 日总机构名称(盖章):总机构统一社会信用代码(纳税人识别号):金额单位: 元(列至角分)应纳所得税额总机构分摊所得税额 总机构财政集中分配所得税额分支机构分摊所得税额分支机构情况分支机构统一社会信用代码分支机构名称三项因素分配比例分配所得税额(纳税人识别号)营业收入职工薪酬资产总额合计表 样2.1 表单填报情况详解企业所得税汇总纳税分支机构所得税分配表(A109010)税款所属期间: 年 月 日至 年 月 日总机构名称(盖章):总机构统一社会信用代码(纳税人识别号):金额单位: 元(列至角分)应纳所得税额总机构分摊所得税额 总机构财政集中分配所得税额分支机构分摊所得税额填报企业汇总计算的、且不包括境外所得应纳所得税额的本年应补(退)的所得税额。

数据来源于《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)第11行“本年度应分摊的应补(退)所得税额“。

对于跨省(自治区、直辖市、计划单列市)经营汇总纳税企业,填报企业本年应补(退)所得税额×25%后的金额;对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报企业本年应补(退)所得税额×规定比例后的金额。

对于跨省(自治区、直辖市、计划单列市)经营汇总纳税企业,填报企业本年应补(退)所得税额×25%后的金额;对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报企业本年应补(退)所得税额×规定比例后的金额。

对于跨省(自治区、直辖市、计划单列市)经营汇总纳税企业,填报企业本年应补(退)的所得税额×50%后的金额;对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报企业本年应补(退)所得税额×规定比例后的金额。

填报解析总机构设立具有主体生产经营职能的部门参与分配的,在分支机构情况中“分支机构统一社会信用代码(纳税人识别号)”相关行填写总机构统一社会信用代码(纳税人识别号),在“分支机构名称”相关行填写总机构名称。

怎么填写企业所得税汇总纳税分⽀机构分配表企业所得税汇总纳税分⽀机构分配表式与说明《中华⼈民共和国企业所得税汇总纳税分⽀机构所得税分配表(2014年版)》填报说明⼀、适⽤范围及报送要求(⼀)适⽤范围本表适⽤于在中国境内跨省、⾃治区、直辖市和计划单列市设⽴不具有法⼈资格的营业机构,并实⾏“统⼀计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

(⼆)报送要求⽉(季)度终了之⽇起⼗⽇内,由实⾏汇总纳税的总机构随同《中华⼈民共和国企业所得税⽉(季)度纳税申报表(A 类,2014年版)》报送;⽉(季)度终了之⽇起⼗五⽇内,由实⾏汇总纳税的分⽀机构随同《中华⼈民共和国企业所得税⽉(季)度纳税申报表(A类,2014年版)》报送总机构申报后加盖有主管税务机关受理专⽤章的《中华⼈民共和国汇总纳税分⽀机构企业所得税分配表(2014年版)》(复印件)。

年度终了之⽇起五个⽉内,由实⾏汇总纳税的总机构随同《中华⼈民共和国企业所得税年度纳税申报表(A类,2014年版)》报送;年度终了之⽇起五个⽉内,由实⾏汇总纳税的分⽀机构随同《中华⼈民共和国企业所得税⽉(季)度纳税申报表(A类,2014年版)》报送总机构申报后加盖有主管税务机关受理专⽤章的《中华⼈民共和国汇总纳税分⽀机构企业所得税分配表(2014年版)》(复印件)。

⼆、具体项⽬填报说明1.“税款所属时期”:⽉(季)度申报填写⽉(季)度起始⽇期⾄所属⽉(季)度的最后⼀⽇。

年度申报填写公历1⽉1⽇⾄12⽉31⽇。

2.“总机构名称”、“分⽀机构名称”:填报税务机关核发的税务登记证记载的纳税⼈全称。

3.“总机构纳税⼈识别号”、“分⽀机构纳税⼈识别号”:填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:填写本税款所属时期汇总纳税企业全部应纳所得税额。

5.“总机构分摊所得税额”:填写总机构统⼀计算的汇总纳税企业当期应纳所得税额的25%。

6.“总机构财政集中分配所得税额”:填写总机构统⼀计算的汇总纳税企业当期应纳所得税额的25%。