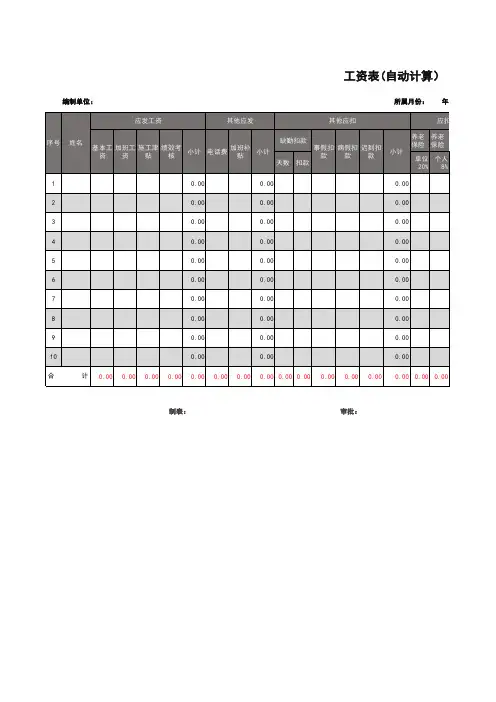

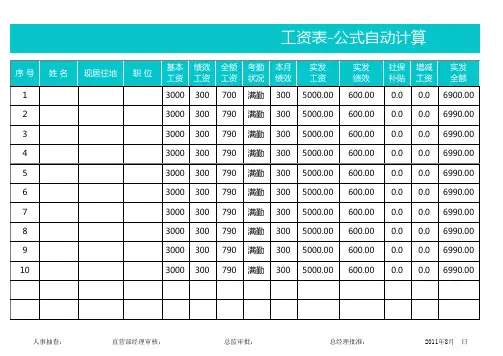

工资表(带公式计算)

- 格式:xlsx

- 大小:21.64 KB

- 文档页数:4

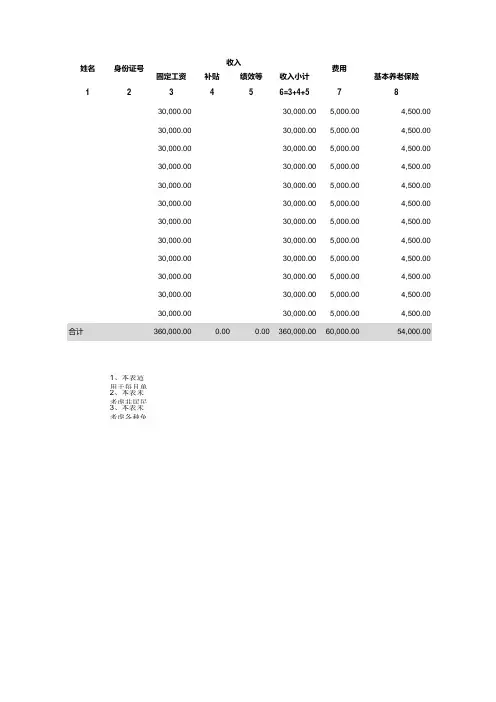

固定工资补贴绩效等收入小计基本养老保险123456=3+4+57830,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.00合计360,000.000.000.00360,000.0060,000.0054,000.001、本表适用于每月单2、本表未考虑非居民3、本表未考虑各种免姓名身份证号费用收入专项扣除基本医疗保险失业保险住房公积金专项扣除小计赡养老人子女教育9101112=8+9+10+1113144,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.000.000.000.0054,000.0024,000.000.00继续教育住房租金住房贷款利息专项附加小计年金商业健康保险15161718=13+14+15+16+1719202,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.000.000.000.0024,000.000.000.00专项附加扣除其他扣税延养老保险其他扣除小计当月应纳税所得额累计应纳税所得额累计应纳税额前期累计已缴税额2122=20+2123=6-7-12-18-2224=23+上月24列,1月本列等于23列25=24*预扣税率-速算扣除数26=上月25列,1月本列为零0.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.000.00222,000.002,664,000.00329,760.00285,360.00其他扣除税款计算本月应补税额27=25-263,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.0044,400.00。

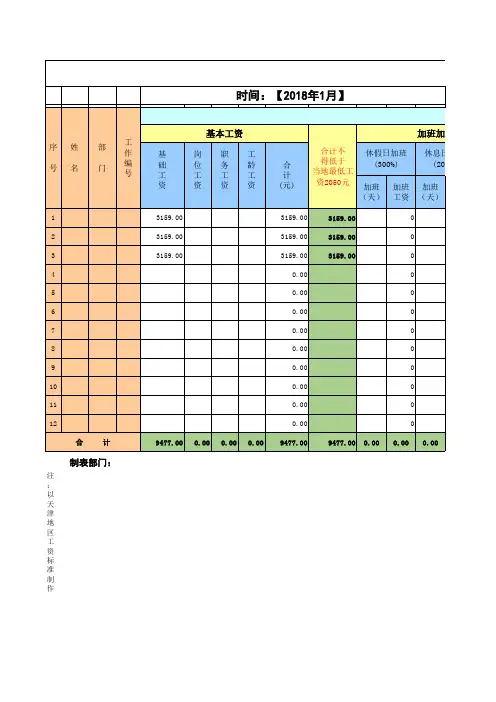

工资表中各项目计算方式工资表中各个项目的计算方式如下,请公司同事自行核算本人工资:1.岗位工资实发=岗位工资标准/本月满勤天数*出勤天数备注:如果出勤天数>本月满勤天数,则岗位工资实发=岗位工资标准,不再依据以上公式计算2.绩效工资实发,计算公式见《薪酬管理制度》5.1备注:项目经理和项目副经理绩效分数是否根据条款5.1减半或清零,按乘以合同额系数(《绩效管理制度》6.2)之前的分数确定,而不是最终绩效分数,以此保证项目经理和项目副经理权益。

3.通讯费实发=通讯费标准/本月满勤天数*出勤天数备注:如果出勤天数>本月满勤天数,则通讯费实发=通讯费标准,不再依据以上公式计算4.误餐补贴实发=误餐补贴标准*(出勤天数-出差天数)-已发餐补备注:“已发餐补”一旦产生立即扣除,如7月4日发的餐补,会做入6月份工资表,于发6月份工资时(7月20日)扣除,而不会等到发7月份工资(8月20日)时。

因为“误餐补贴标准*(出勤天数-出差天数)”有可能等于或小于“已发餐补”,因此“误餐补贴实发”有可能为0或负数。

5.通勤费实发=通勤费标准*(出勤天数-出差天数)6.异地补助实发=异地补助标准*(出勤天数-在公司天数)备注:质安部、售后服务部副部长以下人员“异地补助实发”实际为出差补助,计算方法为:异地补助实发=出差补助标准*出差天数7.个人应纳税所得额=岗位工资实发+绩效工资实发+通讯费实发+通勤费实发+工龄工资+证书补贴+另补-保险合计8.税后月工资=个人应纳税所得额-个人所得税+误餐补贴实发+异地补助实发备注:以上公式带入第7条后为:税后月工资=岗位工资实发+绩效工资实发+通讯费实发+误餐补贴实发+通勤费实发+异地补助实发+工龄工资+证书补贴+另补-保险合计-个人所得税9.实发工资=税后月工资-罚款备注:以上公式带入第7条后为:实发工资=岗位工资实发+绩效工资实发+通讯费实发+误餐补贴实发+通勤费实发+异地补助实发+工龄工资+证书补贴+另补-保险合计-个人所得税-罚款。

公司员工工资表模板(含个税公式)

以下是一个简单的公司员工工资表模板,包含个税公式。

请注意,这只是一个示例,具体的情况可能因公司和员工个人情况而异。

```

员工姓名基本工资社保个税实际工资

张三 5000 500 300 4200

李四 6000 600 400 5000

王五 7000 700 500 5800

...

```

在这个模板中,每一列代表一项具体内容:

- 员工姓名:员工的姓名

- 基本工资:员工的基本工资金额

- 社保:员工的社保费用金额

- 个税:员工的个人所得税金额

- 实际工资:员工的实际工资金额(基本工资 - 社保 - 个税)

个税计算公式通常是根据国家和地区的税法规定而定,以下是一个简单的个税计算公式示例(以中国个税为例):

```

个税 = (基本工资 - 社保) ×个税率 - 速算扣除数

```

在中国,个税率根据收入水平分段计算,速算扣除数也根据收入水平不同而变化。

根

据具体情况要根据当地税法规定进行调整,下面是一个示例税率和速算扣除数表格:

```

应纳税所得额税率速算扣除数

0-3000 3% 0

3001-12000 10% 210

12001-25000 20% 1410

25001-35000 25% 2660

35001-55000 30% 4410

55001-80000 35% 7160

80000以上 45% 15160

```

以上是一个简单的公司员工工资表模板,可以根据实际情况进行调整和修改。

请注意,税法规定会有变化,所以确保在使用此模板之前仔细核对税法规定。