进行企业财务会计事项记录时应遵循的操作规范:

企业财务会计记账采取借贷记账法

企业财务会计记录的文字应当使用中文。 在民族自治的地方,可以同时使用当地通用的一种民族文字。外商投资企业的财务会计记录可以同时采用一种外国文字。

01

03

02

会计记录的要求

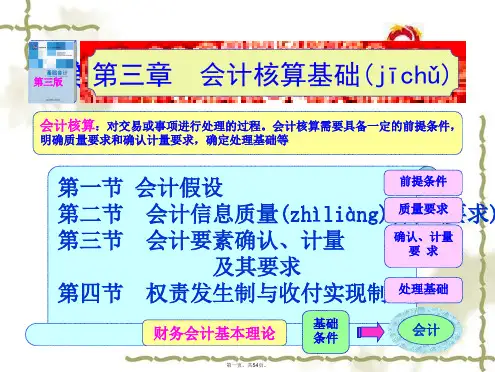

1. 会计主体 2. 持续经营 3. 会计分期 4. 货币计量

一、企业财务会计的基本假设

1. 会计主体 2. 持续经营 3. 会计分期 4. 货币计量

持续经营,是指一个会计主体的经营活动将会无限期地持续下去,在可以预见的未来,会计主体不会遭遇清算、解散等变故而不复存在。明确该前提,意味着要按既定用途使用资产,按既定的合约条件清偿债务。例如:对固定资产按初始成本入账,在使用期间内计提折旧。

2

(五)实质重于形式

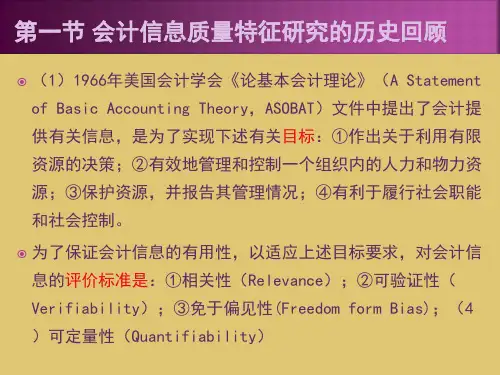

三、会计信息质量要求

三、会计信息质量要求

重要性 重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项,如果会计信息的省略或者错报会影响使用者据此做出经济决策的,该信息就具有重要性。

三、会计信息质量要求

(八)及时性

及时性要求企业对于已经发生的交易或者事项,应当及时进行确认、计量和报告,不得提前或者延后。从而可以把相关信息及时传递给财务报告使用者,便于其及时使用和决策。

(一)可靠性

三、会计信息质量要求

三、会计信息质量要求

相关性 相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况做出评价或者预测。

三、会计信息质量要求

可理解性要求企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用。