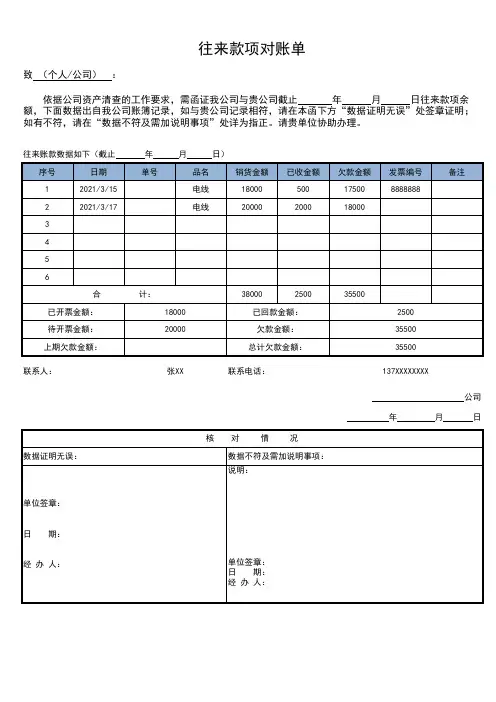

往来款对账单

- 格式:doc

- 大小:28.50 KB

- 文档页数:1

采购买卖等合同关系往来对账单5篇篇1甲方(买方):____________________公司地址:__________________________________联系方式:___________________________法定代表人:___________________________乙方(卖方):____________________公司地址:__________________________________联系方式:___________________________法定代表人:___________________________根据甲、乙双方在采购与买卖合同项下的合作与交易行为,为明确双方之间的账务往来,现双方经过充分对账,确认以下关于买卖合同关系往来的对账单内容。

一、对账单背景及目的双方本着诚实信用原则,基于采购与买卖合同的履行情况,进行本次账务核对与确认。

本对账单旨在明确双方自合同签订以来的账务往来情况,确保双方的权益得到合法保护。

二、合同及交易概述甲乙双方自合同签订以来,存在持续的采购与销售业务往来。

具体交易包括但不限于以下商品(或服务):_________________________。

双方通过订单、发票、收货单等文件确认交易细节。

三、对账内容经过双方认真核对,截至对账日,甲方对乙方的账务往来情况如下:1. 未结算订单总额:_________________________元。

2. 已结算订单总额:_________________________元。

3. 预付款项金额:_________________________元。

4. 尚未支付的货款金额:_________________________元。

5. 其他相关费用(如有):_________________________元。

乙方对甲方的账务确认无误,上述对账内容真实有效。

双方确认以上对账数据无误后,签署本对账单。

采购买卖等合同关系往来对账单6篇篇1采购买卖等合同关系往来对账单是商业活动中非常重要的一环,它记录了双方在合同执行过程中的交易情况、款项流动和结算结果。

对账单的准确性和及时性对于保持合作关系的良好和避免纠纷起着极为重要的作用。

本文将就采购买卖等合同关系往来对账单的相关内容进行详细探讨。

首先,对账单的内容应包括以下几个方面:交易时间、商品名称、数量、单价、金额、付款方式、支付日期等。

在制作对账单时,应该注意确保数据的准确性和完整性,避免出现漏项或错误的情况。

同时,对账单的格式应简洁清晰,便于双方核对和理解。

其次,双方在收到对账单后应及时核对对账单的内容,确认交易记录是否与实际情况一致。

如果发现有任何问题或差异,应及时联系对方进行沟通和调整,以避免之后的纠纷和误解。

在进行对账单的核对过程中,双方应保持良好的沟通和合作关系。

如果在核对过程中出现争议或纠纷,双方应通过协商、调解等方式解决问题,避免造成不必要的损失和影响。

最后,双方在完成对账单的核对后,应及时进行结算。

结算的方式可以根据双方商定的条款进行,可以是预付款、月结、季度结等不同方式。

在结算过程中,双方应尽可能避免拖欠款项或延迟付款,以免影响商业信誉和合作关系。

综上所述,采购买卖等合同关系往来对账单对于维护合作关系的稳定和顺畅起着至关重要的作用。

双方应认真对待对账单的制作和核对工作,保持交流沟通,及时解决问题,确保交易的顺利进行。

只有在双方建立了良好的信任和合作基础上,才能实现共赢的商业目标。

希望通过本文的探讨,能够帮助读者更好地理解和处理采购买卖等合同关系往来对账单的相关事宜。

篇2采购买卖等合同关系往来对账单一、前言对账单是指供应商与采购商之间往来合作的一种账务结算方式,通过对账单可以清晰地记录双方的交易明细,包括采购商品的品类、数量、金额、付款方式等信息,有利于双方及时核对账目,解决可能存在的款项纠纷,促进合作关系的持续发展。

在采购买卖等合同关系中,对账单扮演着重要的角色,是双方合作的重要依据之一。

对往来款项的核对方法

往来款项的核对方法主要有以下几个步骤:

1. 收集相关资料:首先,需要收集所有与往来款项相关的资料,包括对方的账户对账单、自己的账户对账单、往来交易明细等。

2. 对账单对比:将对方的账户对账单和自己的账户对账单进行对比,逐项核对对方的交易记录是否与自己的记录一致。

需要注意的是,应该对账单上的每一笔交易都进行核对,包括金额、日期、交易对象等。

3. 解决差异:如果发现对方的账户对账单和自己的账户对账单不一致,就需要寻找差异的原因。

可以逐一比对交易记录,查找可能的录入错误、遗漏等原因。

如果找到了差异的原因,即可进行相应的调整。

4. 处理差异记录:在核对过程中,应该记录下所有的差异,包括差异的金额、日期、原因等。

这样方便日后的查证和解决差异。

5. 调整账目:根据差异的具体情况,对账户余额进行调整。

如果差异是自己的错误导致的,应该对账户进行相应的调整,保证账目的准确性。

6. 审核确认:最后,应该以核对结果为基础,进行审查和确认。

确保核对无误后,才能结束核对程序。

需要注意的是,往来款项的核对需要仔细、认真地进行,特别是对于大额、复杂的往来款项,应该更加重视核对的准确性。

同时,及时更新记录并保存所有相关的资料,方便日后查证和审计。