安源煤业2019年现金流量报告

- 格式:rtf

- 大小:83.14 KB

- 文档页数:4

安源实业股份有限公司安源煤矿采矿权评估报告书摘要信达评报字[2009]第027号评估机构:江西信达矿业咨询服务有限公司评估委托人:江西省煤炭集团公司评估对象:安源实业股份有限公司安源煤矿采矿权评估目的:为了企业改制,江西省煤炭集团公司拟转让其下属单位安源实业股份有限公司拥有的安源实业股份有限公司安源煤矿采矿权。

故江西省煤炭集团公司委托本公司对安源实业股份有限公司安源煤矿采矿权进行评估,为其转让该采矿权提供价值咨询意见。

本项目评估即是为实现上述目的而向评估委托人提供在本评估报告中所述各种条件下和评估基准日时点上“安源实业股份有限公司安源煤矿采矿权”公平、合理、公正的价值参考意见。

评估基准日:2008年10月31日评估日期: 2008年12月20日至2009年7月26日评估方法:折现现金流量法主要评估参数:截止2008年9月底保有资源储量(122b+333)2358.50万吨,评估利用可采储量789.61万吨,生产规模78万吨原煤/年,储量备用系数1.4,矿山服务年限及评估计算年限7.23年;产品方案为原煤,产品含税销售价格491.63元/吨;固定资产投资8339.94万元;单位总成本费用388.68元/吨;单位经营成本378.64元/吨;折现率8%。

评估结果:经评估人员现场调查和当地市场分析,按照采矿权评估的原则和程序,选取适当的评估方法和评估参数,经过认真计算,确定“安源实业股份有限公司安源煤矿采矿权”在评估基准日2008年10月31日所表现的评估价值为人民币4228.28万元,大写人民币肆仟贰佰贰拾捌万贰仟捌佰元整。

评估有关事项声明:根据《中国矿业权评估准则》相关规定,评估报告需报送备案后使用,评估结论有效期为一年,即自评估基准日起一年内有效。

超过一年此评估结论无效,需重新进行评估。

本评估报告仅供委托方为本报告所列明的评估目的以及报送有关主管部门审查备案而作。

评估报告的使用权归委托方所有,未经委托方同意,不得向他人提供或公开。

安源煤业2023年上半年经营风险报告一、经营风险分析1、经营风险安源煤业2023年上半年盈亏平衡点的营业收入为256,472.32万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为21.33%,表示企业当期经营业务收入下降只要不超过69,537.86万元,企业仍然会有盈利。

从营业安全水平来看,企业有较强的承受销售下降打击的能力,经营业务是比较安全的。

2、财务风险从资本结构和资金成本来看,安源煤业2023年上半年的带息负债为584,436.43万元,企业的财务风险系数为4.59。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在305,828.48万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)非流动负债64,534.26 -26.64 121,192.35 87.8 106,381.16 -12.22 固定资产374,786.22 7.47 386,127.03 3.03 388,279.1 0.56 长期投资13,917.3 29.74 14,376.91 3.3 13,282.93 -7.612、营运资本变化情况2023年上半年营运资本为负305,828.48万元,与2022年上半年负315,277.87万元相比,长期性资金缺口有所缓解,但资金缺口仍然存在。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来59,500.81万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货16,768.37 -5.57 13,784.59 -17.79 8,506.59 -38.29 应收账款49,771.83 -25.33 64,773.78 30.14 57,132.79 -11.8 其他应收款13,139.33 35.56 10,254.02 -21.96 11,101.21 8.26 预付账款46,418.35 59.38 44,489.17 -4.16 29,223.94 -34.31 其他经营性资产42,373.64 76.95 40,766.35 -3.79 25,553.97 -37.32 合计168,471.51 14.47 174,067.91 3.32 131,518.49 -24.44经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款59,103.05 4.84 45,098.45 -23.7 28,334.35 -37.17 其他应付款65,884.01 23.43 67,311.61 2.17 64,279.2 -4.51 预收货款0 - 0 - 0 - 应付职工薪酬4,659.98 -49.61 4,025.39 -13.62 6,012.81 49.37 应付股利0 - 0 - 0 - 应交税金2,737.46 0.29 2,476.01 -9.55 2,374.65 -4.09 其他经营性负债55,742.84 -48.48 29,031.18 -47.92 90,018.28 210.07 合计188,127.34 -18.18 147,942.64 -21.36 191,019.3 29.124、营运资金需求的变化2023年上半年营运资金需求为负59,500.81万元,2022年上半年营运资金需求为26,125.26万元。

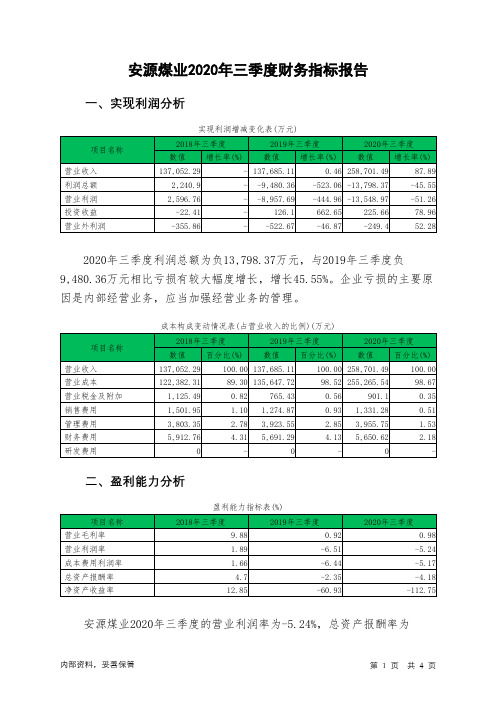

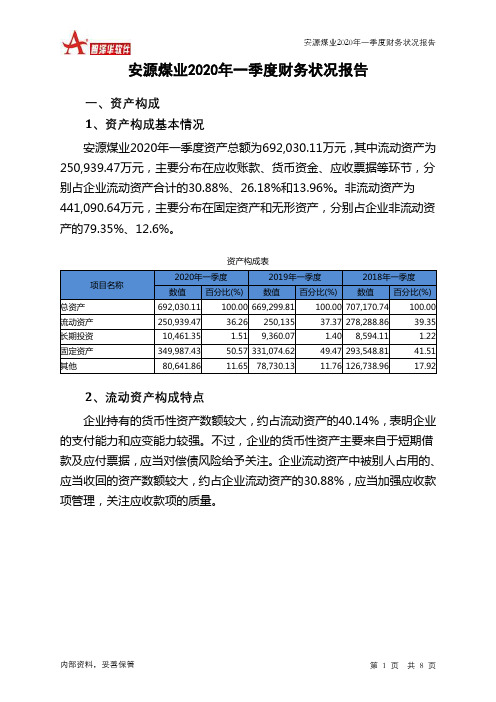

安源煤业2020年一季度财务状况报告一、资产构成1、资产构成基本情况安源煤业2020年一季度资产总额为692,030.11万元,其中流动资产为250,939.47万元,主要分布在应收账款、货币资金、应收票据等环节,分别占企业流动资产合计的30.88%、26.18%和13.96%。

非流动资产为441,090.64万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.35%、12.6%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产692,030.11 100.00 669,299.81 100.00 707,170.74 100.00 流动资产250,939.47 36.26 250,135 37.37 278,288.86 39.35 长期投资10,461.35 1.51 9,360.07 1.40 8,594.11 1.22 固定资产349,987.43 50.57 331,074.62 49.47 293,548.81 41.51 其他80,641.86 11.65 78,730.13 11.76 126,738.96 17.922、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的40.14%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的30.88%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产250,939.47 100.00 250,135 100.00 278,288.86 100.00 存货17,302.21 6.89 22,258.6 8.90 14,215.59 5.11 应收账款77,489.73 30.88 68,477.47 27.38 60,997.22 21.92 其他应收款0 0.00 0 0.00 13,433.14 4.83 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据35,030.98 13.96 50,130.72 20.04 64,140.36 23.05 货币资金65,698.25 26.18 81,946.28 32.76 110,400.53 39.67 其他55,418.31 22.08 27,321.93 10.92 15,102.02 5.433、资产的增减变化2020年一季度总资产为692,030.11万元,与2019年一季度的669,299.81万元相比有所增长,增长3.4%。

安源煤业2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为510,968.48万元,与2022年上半年的677,840.08万元相比有较大幅度下降,下降24.62%。

企业通过销售商品、提供劳务所收到的现金为301,684.42万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的59.04%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加14,222.66万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的20.99%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年上半年现金流出为529,426.42万元,与2022年上半年的675,685.68万元相比有较大幅度下降,下降21.65%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的42.29%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与筹资活动有关的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年上半年安源煤业投资活动需要资金6,077.57万元;经营活动创造资金14,222.66万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年安源煤业筹资活动需要净支付资金26,603.03万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负18,456.97万元,与2022年上半年的2,155.27万元相比,2023年上半年出现现金净亏空,亏空18,456.97万元。

安源煤业

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 安源煤业2019年现金流量报告

一、现金流入结构分析

2019年现金流入为771,323.26万元,与2018年的733,246.06万元相比有所增长,增长5.19%。

企业通过销售商品、提供劳务所收到的现金为391320.80万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的50.73%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加

17558.35万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的30.01%。

但企业增加的负债仍然不足以偿还已到期旧债。

2019年经营现金收益率为3.16%,与2018年的2.91%相比变化不大。

二、现金流出结构分析

2019年现金流出为785,113.78万元,与2018年的796,345.26万元相比有所下降,下降1.41%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的37.00%。