示范文本-《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》

- 格式:doc

- 大小:66.50 KB

- 文档页数:6

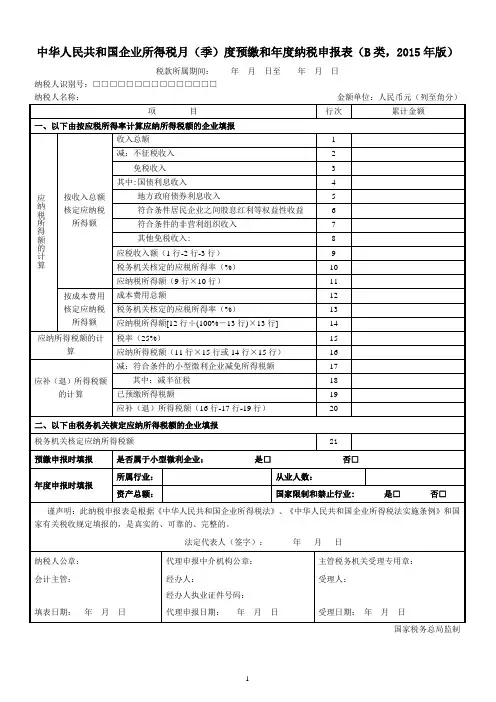

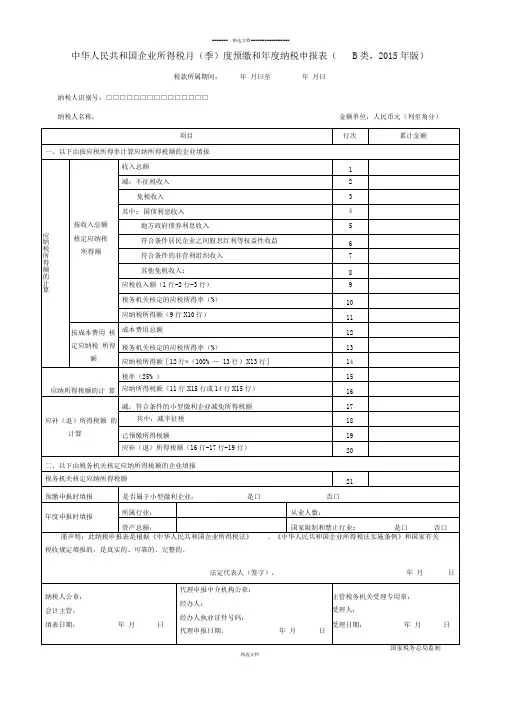

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)国家税务总局监制填报说明一、适用范围本表由实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

实行核定应税所得率方式的纳税人,年度汇算清缴使用本表。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明(一)应纳税所得额的计算1.本表第1行至第11行由“按收入总额核定应纳税所得额”的纳税人填写。

第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

第3行填报4行+5行+6行+7行+8行的合计数。

4.第4行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5.第5行“地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

6.第6行“符合条件居民企业之间股息红利等权益性收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

7.第7行“符合条件的非营利组织的收入”:根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)等规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

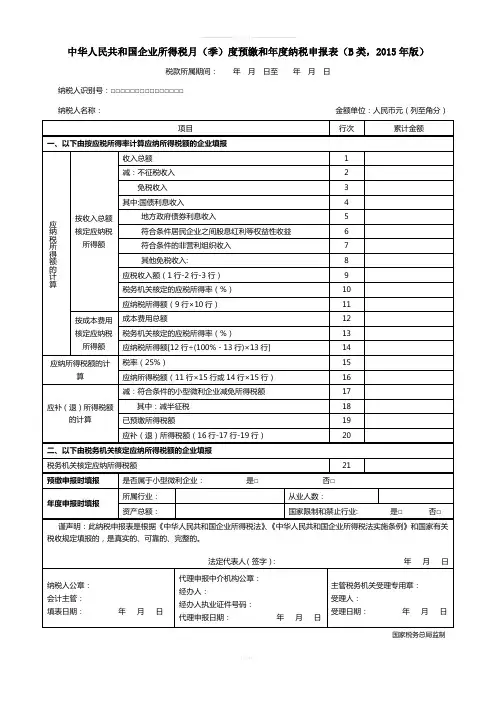

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)填报说明一、适用范围本表由实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

实行核定应税所得率方式的纳税人,年度汇算清缴使用本表。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明(一)应纳税所得额的计算1.本表第1行至第11行由“按收入总额核定应纳税所得额”的纳税人填写。

第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

第3行填报4行+5行+6行+7行+8行的合计数。

4.第4行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5.第5行“地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

6.第6行“符合条件居民企业之间股息红利等权益性收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

7.第7行“符合条件的非营利组织的收入”:根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)等规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)2020年修订国家税务总局2020年6月B100000 中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)国家税务总局监制B100000 《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》填报说明一、适用范围本表适用于实行核定征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

此外,实行核定应税所得率方式的纳税人在年度纳税申报时填报本表。

二、表头项目(一)税款所属期间1.月(季)度预缴纳税申报正常经营的纳税人,填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报。

年度中间发生终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报正常经营的纳税人,填报税款所属年度1月1日至12月31日;年度中间开业的纳税人,在首次年度纳税申报时,填报开始经营之日至当年12月31日,以后年度纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动年度纳税申报时,填报当年1月1日至终止经营活动之日;年度中间开业且当年度中间终止经营活动的纳税人,填报开始经营之日至终止经营活动之日。

(二)纳税人识别号(统一社会信用代码)填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明(一)核定征收方式纳税人根据申报税款所属期税务机关核定的征收方式选择填报。

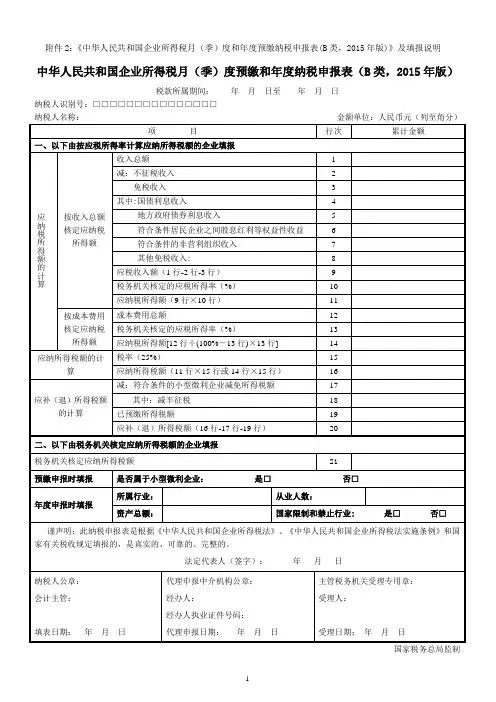

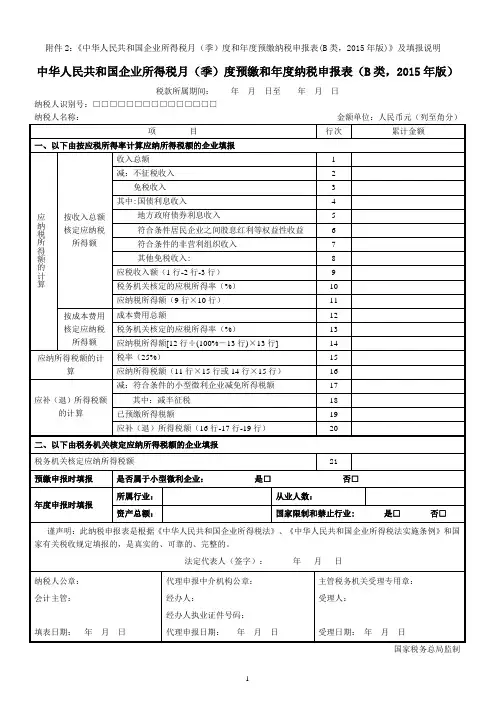

附件2:《中华人民共和国企业所得税月(季)度和年度预缴纳税申报表(B类,2015年版)》及填报说明中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)国家税务总局监制填报说明一、适用范围本表由实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

实行核定应税所得率方式的纳税人,年度汇算清缴使用本表。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明(一)应纳税所得额的计算1.本表第1行至第11行由“按收入总额核定应纳税所得额”的纳税人填写。

第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

第3行填报4行+5行+6行+7行+8行的合计数。

4.第4行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5.第5行“地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

6.第6行“符合条件居民企业之间股息红利等权益性收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

7.第7行“符合条件的非营利组织的收入”:根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税…2009‟122号)等规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

------- 精选文档-----------------中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)税款所属期间:年月曰至年月曰纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)精选文档填报说明一、适用范围本表由实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

实行核定应税所得率方式的纳税人,年度汇算清缴使用本表。

二、表头项目1. “税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2. “纳税人识别号”:填报税务机关核发的税务登记证件号码( 15 位)。

3. “纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明(一)应纳税所得额的计算1. 本表第 1 行至第 11 行由“按收入总额核定应纳税所得额”的纳税人填写。

第 1行“收入总额”:填写本年度累计取得的各项收入金额。

2. 第 2 行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3. 第 3 行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

第 3 行填报 4 行+5 行+6 行+7 行+8行的合计数。

4. 第 4 行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5. 第 5 行“地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

6. 第 6 行“符合条件居民企业之间股息红利等权益性收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足 12 个月取得的投资收益。

附件2:《中华人民共和国企业所得税月(季)度和年度预缴纳税申报表(B类,2015年版)》及填报说明中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)国家税务总局监制填报说明一、适用范围本表由实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

实行核定应税所得率方式的纳税人,年度汇算清缴使用本表。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明(一)应纳税所得额的计算1.本表第1行至第11行由“按收入总额核定应纳税所得额”的纳税人填写。

第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

第3行填报4行+5行+6行+7行+8行的合计数。

4.第4行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5.第5行“地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

6.第6行“符合条件居民企业之间股息红利等权益性收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

7.第7行“符合条件的非营利组织的收入”:根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税…2009‟122号)等规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

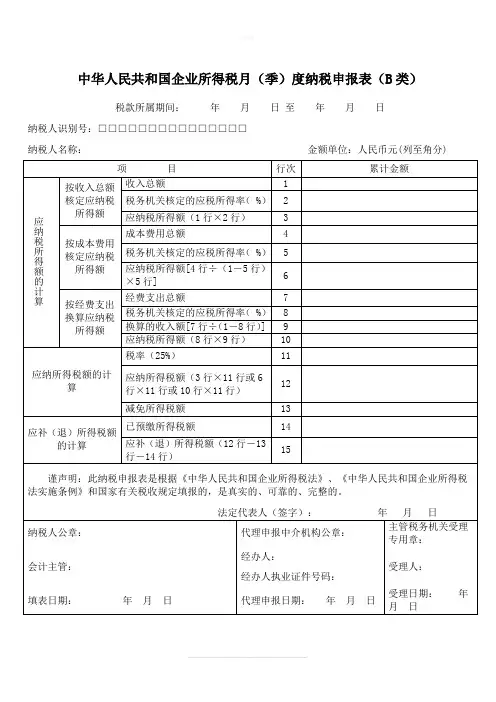

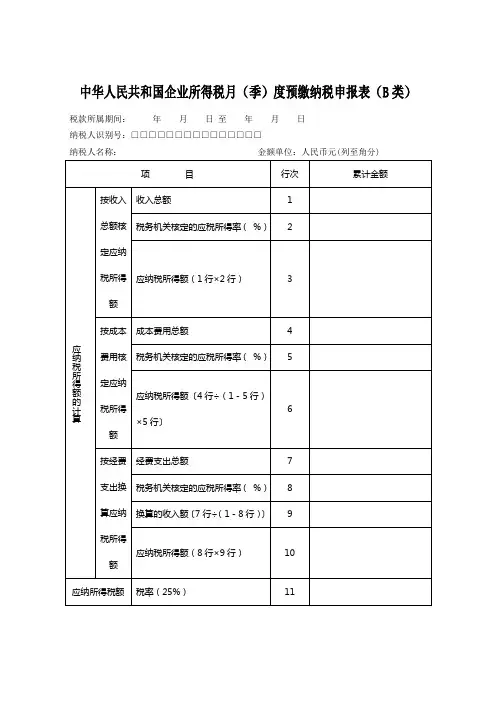

中华人民共和国企业所得税月(季)度纳税申报表(B类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)国家税务总局监制填表说明一、本表为按照核定征收管理办法(包括核定应税所得率和核定税额征收方式)缴纳企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用,包括依法被税务机关指定的扣缴义务人。

其中:核定应税所得率的纳税人按收入总额核定、按成本费用核定、按经费支出换算分别填写。

二、本表表头项目:1、“税款所属期间”:纳税人填报的“税款所属期间”为公历1月1日至所属季(月)度最后一日。

企业年度中间开业的纳税人填报的“税款所属期间”为当月(季)度第一日至所属月(季)度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。

三、具体项目填报说明1、第1行“收入总额”:按照收入总额核定应税所得率的纳税人填报此行。

填写本年度累计取得的各项收入金额。

2、第2行“税务机关核定的应税所得率”:填报主管税务机关核定的应税所得率。

3、第3行“应纳税所得额”:填报计算结果。

计算公式:应纳税所得额=第1行“收入总额”×第2行“税务机关核定的应税所得率”。

4、第4行“成本费用总额”:按照成本费用核定应税所得率的纳税人填报此行。

填写本年度累计发生的各项成本费用金额。

5、第5行“税务机关核定的应税所得率”:填报主管税务机关核定的应税所得率。

6、第6行“应纳税所得额”:填报计算结果。

计算公式:应纳税所得额=第4行“成本费用总额”÷(1-第5行“税务机关核定的应税所得率”)×第5行“税务机关核定的应税所得率”。

7、第7行“经费支出总额”:按照经费支出换算收入方式缴纳所得税的纳税人填报此行。

填报累计发生的各项经费支出金额。

8、第8行“经税务机关核定的应税所得率”:填报主管税务机关核定的应税所得率。

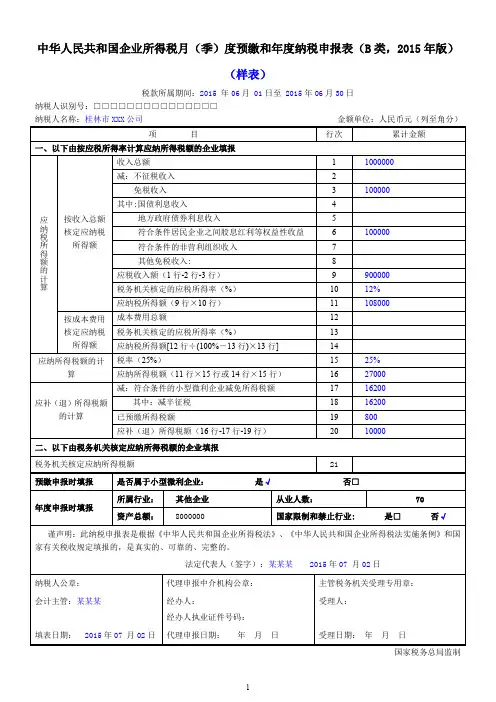

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)(样表)税款所属期间:2015年06月 01日至2015年06月30日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:桂林市XXX公司金额单位:人民币元(列至角分)国家税务总局监制填报说明一、适用范围本表由实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

实行核定应税所得率方式的纳税人,年度汇算清缴使用本表。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明(一)应纳税所得额的计算1.本表第1行至第11行由“按收入总额核定应纳税所得额”的纳税人填写。

第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

第3行填报4行+5行+6行+7行+8行的合计数。

4.第4行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5.第5行“地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

6.第6行“符合条件居民企业之间股息红利等权益性收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

7.第7行“符合条件的非营利组织的收入”:根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)等规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)国家税务总局监制中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)一、本表为按照核定征收管理办法(包括核定应税所得率和核定税额征收方式)缴纳企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用,包括依法被税务机关指定的扣缴义务人。

其中:核定应税所得率的纳税人按收入总额核定、按成本费用核定、按经费支出换算分别填写。

二、本表表头项目:1、“税款所属期间”:纳税人填报的“税款所属期间”为公历1月1日至所属季(月)度最后一日。

企业年度中间开业的纳税人填报的“税款所属期间”为当月(季)度第一日至所属月(季)度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。

三、具体项目填报说明1、第1行“收入总额”:按照收入总额核定应税所得率的纳税人填报此行。

填写本年度累计取得的各项收入金额。

2、第2行“税务机关核定的应税所得率”:填报主管税务机关核定的应税所得率。

3、第3行“应纳税所得额”:填报计算结果。

计算公式:应纳税所得额=第1行“收入总额”×第2行“税务机关核定的应税所得率”。

4、第4行“成本费用总额”:按照成本费用核定应税所得率的纳税人填报此行。

填写本年度累计发生的各项成本费用金额。

5、第5行“税务机关核定的应税所得率”:填报主管税务机关核定的应税所得率。

6、第6行“应纳税所得额”:填报计算结果。

计算公式:应纳税所得额=第4行“成本费用总额”÷(1-第5行“税务机关核定的应税所得率”)×第5行“税务机关核定的应税所得率”。

7、第7行“经费支出总额”:按照经费支出换算收入方式缴纳所得税的纳税人填报此行。

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)国家税务总局监制【表单说明】一、适用范围本表由实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

实行核定应税所得率方式的纳税人,年度汇算清缴使用本表。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明(一)应纳税所得额的计算1.本表第1行至第11行由“按收入总额核定应纳税所得额”的纳税人填写。

第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

第3行填报4行+5行+6行+7行+8行的合计数。

4.第4行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5.第5行“地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

6.第6行“符合条件居民企业之间股息红利等权益性收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

7.第7行“符合条件的非营利组织的收入”:根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)等规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)国家税务总局监制【表单说明】一、适用范围本表由实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

实行核定应税所得率方式的纳税人,年度汇算清缴使用本表。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明(一)应纳税所得额的计算1.本表第1行至第11行由“按收入总额核定应纳税所得额”的纳税人填写。

第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

第3行填报4行+5行+6行+7行+8行的合计数。

4.第4行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5.第5行“地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

6.第6行“符合条件居民企业之间股息红利等权益性收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

7.第7行“符合条件的非营利组织的收入”:根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)等规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)(样表)税款所属期间:2015年06月 01日至2015年06月30日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:桂林市XXX公司金额单位:人民币元(列至角分)国家税务总局监制填报说明一、适用范围本表由实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

实行核定应税所得率方式的纳税人,年度汇算清缴使用本表。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明(一)应纳税所得额的计算1.本表第1行至第11行由“按收入总额核定应纳税所得额”的纳税人填写。

第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

第3行填报4行+5行+6行+7行+8行的合计数。

4.第4行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5.第5行“地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

6.第6行“符合条件居民企业之间股息红利等权益性收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

7.第7行“符合条件的非营利组织的收入”:根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)等规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分) 项目行次累计金额应纳税所得额的计算按收入总额核定应纳税所得额收入总额 1税务机关核定的应税所得率( %) 2应纳税所得额(1行×2行) 3按成本费用核定应纳税所得额成本费用总额 4税务机关核定的应税所得率( %) 5应纳税所得额[4行÷(1-5行)×5行] 6按经费支出换算应纳税所得额经费支出总额7税务机关核定的应税所得率( %)8换算的收入额[7行÷(1-8行)] 9应纳税所得额(8行×9行)10应纳所得税额的计算税率(25%)11 应纳所得税额(3行×11行或6行×11行或10行×11行)12 减免所得税额13应补(退)所得税额的计算已预缴所得税额14 应补(退)所得税额(12行-13行-14行)15谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

法定代表人(签字):年月日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:会计主管:经办人:受理人:经办人执业证件号码:填表日期:年月日代理申报日期:年月日受理日期:年月日国家税务总局监制。

B100000 中华人民共和国企业所得税月(季)度预缴和年度

纳税申报表(B类,2018年版)

税款所属期间:20XX年XX月XX日至20XX年XX月XX日

纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□

纳税人名称:宁波XXXX有限公司金额单位:人民币元(列至角分)

- 1 -

B100000 《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表

(B类,2018年版)》填报说明

一、适用范围

本表适用于实行核定征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

此外,实行核定应税所得率方式的纳税人在年度纳税申报时填报本表。

二、表头项目

(一)税款所属期间

1.月(季)度预缴纳税申报

正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报。

年度中间发生终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报

正常情况填报税款所属年度1月1日至12月31日;年度中间开业的纳税人,在首次年度纳税申报时,填报开始经营之日至当年12月31日,以后年度纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动年度纳税申报时,填报当年1月1日至终止经营活动之日;年度中间开业且当年度中间终止经营活动的纳税人,填报开始经营之日至终止经营活动之日。

(二)纳税人识别号(统一社会信用代码)

填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称

填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明

(一)核定征收方式

纳税人根据申报税款所属期税务机关核定的征收方式选择填报。

(二)行次说明

核定征收方式选择“核定应税所得率(能核算收入总额的)”的纳税人填报第1行至第17行,核定征收方式选择“核定应税所得率(能核算成本费用总额的)”的纳税人填报第10行至第17行,核定征收方式选择“核定应纳所得税额”的纳税人填报第17行。

- 2 -。